Super belegger Warren Buffett heeft het graag over zijn jacht op grote acquisities (olifanten) en schept op over zijn grote kaliber jachtgeweer (de sterke balans). De Nederlandse evenknie HAL zwemt ook in de liquiditeiten. Welke jachttrofeeën gaat deze Rotterdamse investeerder strikken?

HAL is een fantastische belegging geweest. Het heeft het de laatste twintig jaar zelfs een stuk beter gedaan dan Berkshire Hathaway, het bewierookte vehicle van Warren Buffett.

Klik op het plaatje voor een grote versie

Familiebedrijf

Met een belang van 68% heeft de familie Van der Vorm de touwtjes stevig in handen bij HAL. De grootste co-investeerder is ondernemer Hans Melchers, met een geschat belang van 17%. Dit betekent dat er voor de overige beleggers nog circa 15% beschikbaar is.

HAL is een echte lange termijn belegger met een horizon van generaties. In 1989 verkocht HAL de cruiseschepen en de opbrengsten zijn geïnvesteerd in een groot aantal andere bedrijven. Hieronder een overzicht van de belangrijkste deelnemingen.

| Onderneming |

Waarde HAL belang |

Belang |

Opmerking |

| Grandvision |

4,758 |

77% |

|

| Vopak |

2,566 |

48% |

|

| Boskalis |

1,349 |

35% |

|

| SBM Offshore |

462 |

16% |

|

| Safilo |

169 |

42% |

|

| Totaal genoteerde bedrijven |

93,05 |

|

Slotkoers 15 juli |

| |

|

|

|

| Netto waarde overige belangen |

3,676 |

|

Per 31 maart, voor dividenden |

| Effect dividenden |

-142 |

|

Saldo betaald en ontvangen |

| Netto vermogenswaarde |

12,839 |

|

|

| |

|

|

|

| Netto vermogenswaarde per aandeel |

163 |

|

Inclusief 1,5 miljoen aandelen stock dividend |

Bron: HAL, reuters

Portefeuille

Het grootste deel van de portefeuille van HAL zit in de beursgenoteerde brillenwinkel Grandvision, tankopslagbedrijf Vopak en baggeraar Boskalis. Verder heeft HAL, volgens het Q1 bericht, 3,7 miljard euro aan overige belangen.

Deze post overige belangen bestaat uit een genoteerde portefeuille inclusief kas en niet genoteerde deelnemingen. De niet liquide deelnemingen worden gewaardeerd tegen boekwaarde.

Over het algemeen ligt de boekwaarde een flink stuk onder de marktwaarde. Dit verklaart ook het verschil tussen de huidige beurskoers van 182 euro en de hierboven getoonde nettovermogenswaarde van 163 euro per aandeel.

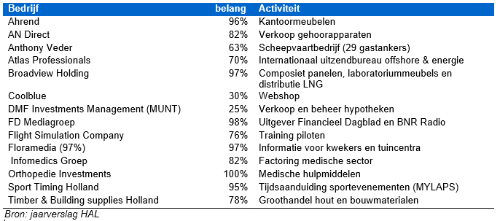

Niet genoteerde deelnemingen van HAL

In het jaarverslag geeft HAL ook een overzicht van de niet genoteerde belangen.

Klik op het plaatje voor een grote versie

Flinke oorlogskas

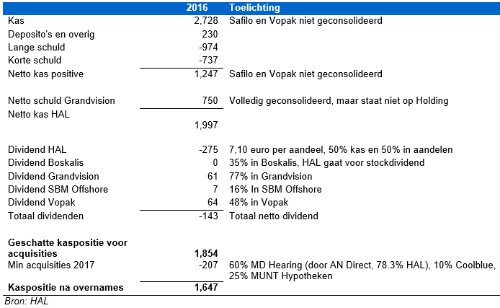

Gebaseerd op de balans van 2016 schat ik de huidige kaspositie op circa 1,65 miljard euro. Dit is inclusief een aanpassing van de netto schuld van 750 miljoen euro voor Grandvision dat momenteel voor 100% wordt geconsolideerd door HAL.

Op holding niveau zal de kaspositie nog een stuk hoger zijn, omdat veel schuld staat geparkeerd bij de deelnemingen. Daarnaast ligt het in de lijn der verwachtingen dat HAL het belang in Grandvision verder zal willen afbouwen.

Deze kaspositie is ook na de recente aankoop van een extra 10% belang in Coolblue en de acquisitie van een 25% in DMF Investment Management (MUNT Hypotheken). KBC schatte de waarde van het 10% pakket in Coolblue op 182 miljoen euro. Inzake MUNT doen we een hele wilde gok van 25 miljoen euro (omzet 2016: 21 miljoen euro).

Klik op het plaatje voor een grote versie

De jacht is geopend

HAL zit dus uitstekend bij kas, en dat kost met het huidige ECB tarief van -0.4% alleen maar geld. De tijd lijkt aangebroken om op groot wild te gaan jagen. In combinatie met een beetje extra schuld zou HAL minimaal tot 2,5 miljard euro kunnen acquireren.

De huidige portefeuille heeft een hoog 010 gehalte, met bedrijven als Vopak, Boskalis en Coolblue. De beleggingshorizon is lang en HAL wil een actieve rol spelen in het management. Daarnaast zal de familie de portefeuille enigszins willen spreiden.

Gezien het verleden lijkt er ook een voorkeur te zijn voor bedrijven die snel kunnen groeien in gefragmenteerde markten. Ten slotte, HAL stapt graag groot in op momenten dat het niet zo goed gaat, denk bijvoorbeeld aan Boskalis, Vopak en SBM Offshore.

De makkelijke of de moeilijke weg?

De makkelijke weg voor beleggers is om te vertrouwen op de kennis en kunde van HAL en wat aandelen te kopen. Maar het is voor beleggers misschien nog interessanter om net iets eerder dan HAL toe te slaan. Het verder uitbreiden van de belangen in bedrijven en industrieën die HAL al goed kent ligt dan voor de hand.

HAL zou bijvoorbeeld Vopak met een premie van de beurs kunnen halen en dit gedeeltelijk kunnen financieren door de schuld bij Vopak te verhogen. Maar dan wordt Vopak wel wat groot in de totale portefeuille.

Naast de bekende beursgenoteerde belangen zit in de deelneming Broadview nog een belang van 7.8% in het in Amerika genoteerde Chart Industries verscholen. Verder zouden de energieactiviteiten van Brunel een goede aanvulling kunnen zijn op Atlas. Boskalis verkocht het belang in Fugro, dus dit bedrijf kwam niet door de ballotage bij Martijn Van der Vorm.

Of de nieuwe?

HAL zou ook een nieuwe weg in kunnen slaan, en een bod kunnen doen op een genoteerde onderneming om deze te ondersteunen in het versnellen van de groei. HAL zou bijvoorbeeld zonder problemen een premie kunnen bieden op Accell en Kendrion. Daarna houden ze nog circa 1 miljard euro achter de hand.

Kortom, een slimme belegger kan een goede return maken door iets te kopen voordat HAL het oog er op laat vallen. Suggesties graag hieronder posten, dan hebben we er allemaal wat aan.

Aupers heeft geen positie in HAL of bovengenoemde ondernemingen.