In het najaar van 2014 kocht Arcadis het Britse ingenieursbureau Hyder. Na deze door analisten bejubelde overname ging het echter snel bergafwaarts.

Pakt de nieuwe CEO Peter Oosterveer de kettingzaag of wordt het toch de Hollandse kaasschaafmethode?

De afgelopen jaren waren niet makkelijk voor aandeelhouders Arcadis. De onderneming die tot het jaar 2013 keer op keer positief verraste, presenteerde een ambitieus strategisch plan voor de periode 2014-2016.

Het management en de raad van commissarissen laat haar eigen eindrapport zien op pagina 59 van het jaarverslag.

Klik op het plaatje voor een grote versie

Als ik de aandelenkoers als rapportcijfer gebruik, dan kom ik tot het volgende beeld:

Klik op het plaatje voor een grote versie

Een nieuwe CEO

Om uiteindelijk zelf daadkrachtig over te komen gooit de raad van commissarissen eind oktober CEO Neil McArthur voor de bus. Precies een half jaar later wordt Peter Oosterveer benoemd tot zijn opvolger.

Oosterveer voltooide in 1988 de hogere beroepsopleiding tot technisch ingenieur in Leeuwarden. Vervolgens ging hij aan de slag bij het Amerikaanse Fluor Corporation waar hij opklom tot COO. Dit is geen geringe prestatie. Fluor zet met meer dan 60,000 werknemers 19 miljard dollar om.

Twee verschillende wegen

Voor beleggers is de aanstelling van een nieuwe CEO niet zonder risico. En gezien de situatie bij Arcadis is er misschien wel sprake van een hoog risico. Twee wegen liggen voor de hand.

De eerste weg is het langzaam maar zeker aanpassen en veranderen van de organisatie en de strategie. Bij goed presterende ondernemingen passen nieuwe CEO’s over het algemeen deze kaasschaafmethode toe.

De tweede weg heeft als motto: alles moet anders. Hoofdingrediënt is een nieuwe CEO van buiten de onderneming met het mandaat van de commissarissen om de kettingzaag te hanteren. Kortom, er moet eerst worden afgebroken om vervolgens een compleet nieuwe organisatie op te bouwen.

Komt de kettingzaag uit het vet?

Bij Arcadis zijn er een aantal omstandigheden waardoor het motorzaagscenario voor de hand zou liggen. Oosterveer komt van buiten en heeft geen enkele binding met het huidige topmanagement.

Gezien de prestaties over de afgelopen jaren is er behoefte aan een frisse wind, een simpele structuur, structureel lagere kosten en commerciële slagkracht. Verder zit de onderneming nog midden in de implementatie van een ingewikkeld IT-systeem.

En niet onbelangrijk, Arcadis ligt al geruime tijd onder vuur van beleggers over de balans. Een van de belangrijkste thema’s is het relatief hoge werkkapitaal. Dit is het saldo van uitstaande debiteuren, onderhandenwerk en crediteuren. Management slaagt er maar niet in om dit structureel naar beneden te brengen.

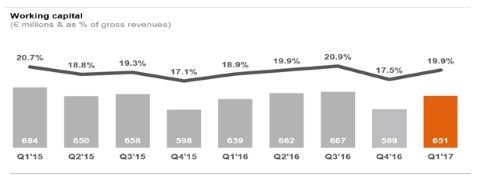

Arcadis: Het werkkapitaal als percentage van bruto-omzet

Klik op het plaatje voor een grote versie

Bron: Arcadis presentatie 17Q1 cijfers

Balanslezen

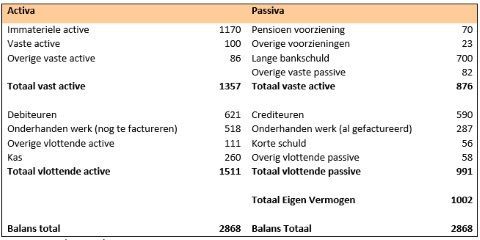

Als ik kijk naar de balans (in mln. euro) eind 2016, dan geeft deze het volgende beeld:

Klik op het plaatje voor een grote versie

Bron: jaarverslag Arcadis

Wat betreft het werkkapitaal staan er aan de linkerkant van de balans een paar grote posten met een verhoogd risico op afschrijvingen.

• Arcadis heeft 621 miljoen euro aan debiteuren uitstaan na een voorziening van 59 miljoen euro voor wanbetaling. Van de totale bruto debiteuren post staat 137 miljoen euro al meer dan 120 dagen uit.

• De post nog te factureren bedragen staat op 518 miljoen euro en kent een nog hoger risicoprofiel. Dit werk is al uitgevoerd maar Arcadis heeft nog geen factuur gestuurd.

Dit kan te maken hebben met de afspraak met de klant. Maar wanneer u slecht denkt, dan zou deze post in het verleden ook kunnen zijn gebruikt als parkeerplaats van kosten.

Arcadis stuurt de rekening niet, want de klant zou deze onmiddellijk aanvechten met een lagere winst tot gevolg. De accountant geeft in haar verslag aan dat met name het uitstaande bedrag in het Midden-Oosten een hoger risico heeft. Arcadis heeft geen onderverdeling gegeven per regio.

Immateriële activa

En dan staat er ook nog voor 1,170 miljoen euro immateriële activa op de balans. Dit geld is in het recente verleden door het management uitgegeven aan acquisities (Hyder bijvoorbeeld voor 380 miljoen euro), maar de winstgevendheid staat in sommige regio’s sterk onder druk.

De accountant geeft aan dat er met name in Noord America (goodwill op de balans 267 miljoen euro) en het Midden-Oosten (goodwill op de balans 98 miljoen euro) weinig ruimte is voor tegenvallers. Om zaken in perspectief te zetten, het eigen vermogen dat rechts op de balans staat is slechts een miljard euro.

Stoelriemen vast…

De stabilisatie van de winstgevendheid in het eerste kwartaal en de aanstelling van Oosterveer heeft het aandeel Arcadis de laatste maanden goed gedaan. En op een informele bijeenkomst met een select groepje analisten op 9 juni heeft de nieuwe CEO blijkbaar ook indruk gemaakt.

De afgelopen maanden gaan onder meer de huisbanken ING en Kepler, het aandelenloket van de Rabobank, naar Koop. Maar voor beleggers is het nog even stoelriemen vast want Arcadis heeft aangekondigd pas na de presentatie van de derdekwartaalcijfers met een strategische update te komen.

Er is een flinke kans dat de Oosterveer een kostbare herstructurering zal aankondigen. Hierbij is het voor beleggers belangrijk dat de nettoschuld/EBITDA onder de drie blijft (2016: 2.5).

Verder is het ook niet uit te sluiten dat Oosterveer niet alleen een kundige techneut is, maar ook een schrandere tacticus. De CEO weet zonder twijfel dat dit de mogelijkheid is om de kettingzaag in een flink aantal balansposten te zetten. Oosterveer verlaagt dan meteen de kans dat hij de komende jaren beleggers moet teleurstellen.

Disclaimer: Aupers heeft geen positie in Arcadis