De Franse voedselproducent Danone wordt minder gewaardeerd dan haar sectorgenoten Nestlé en Unilever. Daar zijn wel wat redenen voor te bedenken, maar nu de beide concurrenten veel hoger staan, wordt het tijd om Danone toch eens beter tegen het licht te houden.

Danone heeft namelijk wel een aantal factoren mee. Het focust op gezonde voeding, wat een trend is, en het streeft groei na in Emerging Markets. Ook Unilever heeft dat geen windeieren gelegd.

De groei in de Westerse landen was voor voedselfabrikanten matig de afgelopen jaren, maar in de opkomende economieën valt nog wel wat te halen. Demografisch gezien zijn veel Europese landen natuurlijk ook een ramp voor bedrijven die door moeten blijven groeien.

Historie

Danone werd opgericht in 1919 door Isaac Carraso in Barcelona. Hij noemde het bedrijf naar zijn zoon Daniel en begon met de verkoop van yoghurt, in die tijd nog een vrij onbekend product.

Die yoghurt werd verkocht via apotheken, omdat het vooral gezien werd als middel tegen darmproblemen. Zijn zoon Daniel ging studeren in Parijs en bouwde het bedrijf verder uit. In 1967 fuseerde Danone met een kaasfabrikant en niet veel later met een glasboer.

Besloten werd om Danone als uithangbord te laten fungeren en te focussen op drie deelmarkten: melkproducten, koekjes en dranken. Danone heeft onder meer belangen in LU (koekjes), Kronenbourg (bier) en Evian (water).

In het jaar 2000 werden de biermerken van de hand gedaan. De koekjes van LU gaan in 2007 naar Kraft en eerder dat jaar wordt het Nederlandse Numico van de beurs gehaald waarmee Danone voortaan 'gezonde voeding' als hoofdthema heeft.

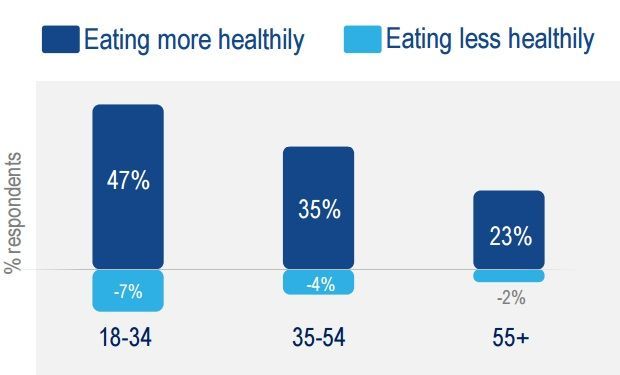

Dat is waar de groei zou moeten zijn, want vooral de jongere mensen, oftewel millennials (die hier op kantoor uitgezonderd) eten graag gezond voedsel. Onderstaande cijfers over de jeugd van tegenwoordig laten niets aan de verbeelding over:

Klik op het plaatje voor een grote versie

Momenteel heeft het bedrijf vier divisies: zuivel, water, babyvoeding en medische voeding. Hiermee behaalde Danone in 2016 een omzet van 21,9 miljard euro. U ziet hieronder een opsomming van de huidige merkenportfolio. U kent natuurlijk Nutrilon, Danoontje en Evian.

Klik op het plaatje voor een grote versie

Groei en marges

Waar gaat het om tegenwoordig? We hebben dat mooi kunnen zien bij het bod op Unilever door Kraft Heinz. Hogere marges en groei. Unilever heeft de groei die Kraft Heinz zo graag wil, en Kraft Heinz kan de aankoopprijs deels terugverdienen door haar marges op Unilever te projecteren.

Hoe zit dat bij Danone? De groeicijfers over 2016 zijn nog redelijk robuust, al was het gemiddelde van 2,9% het laagste in 20 jaar.

| Divisie |

Omzetdeel (%)

|

groeipercentage (%)

|

operationele winstmarge (%)

|

groei winstmarge (bps)

|

| Melkproducten |

49 |

2,0 |

10,1 |

+38 |

| Waters |

21 |

2,9 |

11,4 |

+15 |

| Babyvoeding |

23 |

3,5 |

21,9 |

+167 |

| Medische voeding |

7 |

7,4 |

19,7 |

+93 |

| Totaal |

100 |

2,9 |

13,77 |

+70 |

Ook het eerste kwartaal van dit jaar was geen feest. Like-for-like kwam de groei uit op 0,7%, maar dat was wederom te danken aan prijsstijgingen, de volumes daalden met ruim 2%.

De winstmarges

Wie de operationele winstmarges (van de zuivelproducten vooral) vergelijkt met die van de afgetrainde Amerikaanse voedselgiganten kan niet anders dan concluderen dat Danone er nog wel eens met de zweep over mag.

Bij Franse bedrijven is men daar altijd wat huiverig voor, omdat de Franse arbeidsmarkt nu eenmaal zo flexibel als een looien deur is. Misschien wel de reden dat de Amerikaanse bedrijven liever geen Franse bedrijven overnemen.

Danone heeft inmiddels al een ambitieus kostenbesparingsprogramma opgezet ('Protein' heet het) waarmee voor een miljard euro aan kosten weggesneden moet worden.

Zelf op overnamepad

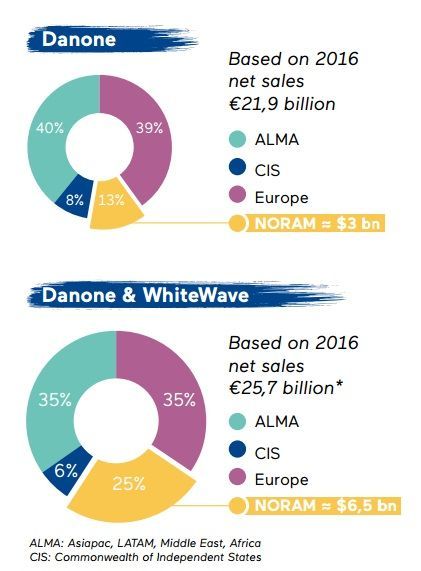

Dan maar de omgekeerde route, moet Danone gedacht hebben. Vorig jaar haalde het Whitewave van de beurs, tegen 56,25 dollar per aandeel. Danone legde 12,5 miljard dollar op tafel voor Whitewave, inclusief schulden.

Whitewave kent u wellicht van het merk Alpro. het behaalde in 2016 een omzet van 3,8 miljard euro en moet in de toekomst Danone's groeipercentage met 0,5 tot 1% stutten.

Om de schuldratio (netdebt/ebitda) weer zo snel mogelijk onder de drie te krijgen, scherpte Danone vorige maand zijn financiële doelen nog maar eens aan. De operationele winstmarge moet in 2020 op 16% uitkomen door dat kostenbesparingsprogramma van 1 miljard euro en synergievoordelen ten belope van 300 miljoen euro.

Nu weten we dat overnames niet altijd zo uitpakken als men vooraf denkt, maar Whitewave past wel goed in het profiel van Danone. Danone verkocht tot nog toe slechts 13% van haar omzet in de VS.

Klik op het plaatje voor een grote versie

Na inlijving van Whitewave is de Amerikaanse consument goed voor 25% van Danone's omzet en dat maakt de impact van de VS een stuk groter.

Conclusie

Of die doelen allemaal gehaald worden, is natuurlijk nog maar de vraag. Punt is wel dat Danone met Whitewave een stap in de goede richting zet. Het geeft de Fransen de gewenste verdere omzetgroei, plus de bij het segment gezonde voeding horende hogere marges.

De overnameprijs voor Whitewave was vorig jaar aan de hoge kant, zeker toen Whitewave al snel de groeidoelstellingen moest verlagen, maar inmiddels zijn voedingsbedrijven alleen maar duurder geworden.

Met de sterke cashflow van 1,8 miljard euro vorig jaar kan de schuld snel omlaag gebracht worden tot aanvaardbare proporties en ach, als we dat vergelijken met een Kraft Heinz kleurt Danone nog redelijk binnen de lijntjes met een net debt ratio van 3,5 momenteel.

Overigens zijn de rentes die Danone betaalt niet al te hoog. Voor de acquisitie van Whitewave werden bijvoorbeeld 4 obligaties in de markt gezet met de volgende looptijden en rentes:

- 1,6 miljard euro (2028) tegen 1,2%

- 1,25 miljard euro (2024) tegen 0,71%

- 1 miljard euro (2022) tegen 0,42%

- 1 miljard euro (2020) tegen 0,16%

Daar zitten de meeste hypotheekgevers nog boven, zelfs degenen met variabele rentes.

Dit jaar 15%

Dit jaar is Danone al een kleine 12% opgelopen, onder andere door de flitsbieding op Unilever. Vorige maand ging er ook nog eens 1,70 euro aan dividend af waardoor het brutorendement dit jaar voor de Danone-aandeelhouder op 15% uitkomt.

Klik op het plaatje voor een grote versie

Het blijft wel achter bij grote broers Nestlé en Unilever, niet alleen dit jaar maar ook wanneer we langer terug kijken. Het is vooral een verschil in waardering, zowel Nestlé als Unilever hebben een k/w van 24 en een EV/Ebitda van rond de 15. Bij Danone is dat resp. 20 en 12.

| |

EV/Ebitda |

K/W |

| Nestlé |

15 |

24 |

| Unilever |

15 |

24 |

| Danone |

12 |

20 |

Zowel Nestlé als Unilever hebben ruimte om te acquireren met een netdebt/ebitda van rond de 1, waar Danone net een grote stap richting gezonde voeding gezet heeft met Whitewave.

Voedingsector niet goedkoop

Ondanks dat er een gezonde scepsis heerst ten aanzien van de groeipercentages, en de peers nog veel duurder zijn, ziet Danone er momenteel niet goedkoop uit met een k/w van ongeveer 20. De integratie van Whitewave en de margedoelen zullen later dit jaar het oordeel vellen.

Overigens is Danone één van de grootste beleggingen van de Belgische beursgenoteerde holding Sofina.

Disclaimer: Inberg heeft geen posities in bovenvermelde fondsen