Ik ben niet heel erg van de korte termijn, laat staan dat ik mij richt op de jacht naar outperformance. Het meten van een rendement zorg op termijn altijd voor een teleurstelling. Er is namelijk altijd wel een aandeel, fonds of strategie die het op enig moment beter doet.

Maar het verbaast mij elke keer weer, hoe laat bepaalde marktreacties worden opgepikt in een concreet advies. Met als gevolg dat veel klanten van beheerders of adviseurs op z’n minst het gevoel krijgen achter de markt aan te lopen.

Het timen van thematische of trendmatige ontwikkelingen zorgt zelden voor langdurige of structurele outperformance. Vooral de draai uit defensieve waarden (zoals consumentengoederen) naar waardeaandelen ging in de tweede helft van 2016 razendsnel.

Het herstel van de (Europese) small- en midcapaandelen dit jaar gaat nog veel sneller. De beheerders haasten zich alsnog om hier exposure in te nemen, als een van de laatste categorieën waar nog geen sprake is van overwaardering.

De bijsluiter van de factoren

Het wetenschappelijk onderzoek naar waar een premie te behalen is bij het beleggen (onder andere door Nobelprijswinnaar Eugene Fama) heeft aangetoond dat er onder meer op waardeaandelen en bij kleinere beursgenoteerde ondernemingen op de langere termijn een hoger dan gemiddeld marktrendement wordt behaald.

De distributie van deze premie gebeurt echter niet gelijkmatig over de gehele periode, maar voltrekt zich vaak in korte cycli en er zijn net zo goed periodes waarin deze categorieën juist achterblijven bij het gemiddelde marktrendement.

Het timen van de cycli is erg lastig. De herstelbeweging voltrekt zich snel en hevig, waardoor u een stuk rendement mist als u wilt inspringen op de rijdende trein. De oplossing om structureel belegd te zijn in deze categorieën is niet eenvoudig.

Enerzijds omdat indextrackers, maar ook actieve beleggingsfondsen de weging grotendeels baseren op grond van marktkapitalisatie. Daarmee verwatert juist de smallcapfactor. Het toevoegen van specifieke waarde- of smallcapbeleggingen kan dit effect verminderen.

Maar daarmee neemt u dus een bewuste beslissing om ook periodes van underperformance in die categorieën te accepteren.

Mean reversion is geen getijde

Toch proberen de meeste actieve beheerders het herstel van bepaalde factoren te timen. Dus als de relatieve onderwaardering oploopt, dan nemen ze een tactische beslissing om de categorie waarde of smallcap uit te breiden.

Dit doen ze vanuit de overtuiging dat de relatieve onderwaardering van een bepaalde categorie (of sector, of regio) uiteindelijk weer terug zal draaien naar het gemiddelde. Maar de bewegingen vertonen geen regelmatig patroon en laten vaak lang op zich wachten.

Zo wordt het geduld van de langetermijnbelegger flink op de proef gesteld.

Historisch besef

Value- of waardebeleggen en vooral deep value-beleggen is vooral geschikt voor de belegger met een lange adem, historisch besef en bovengemiddelde rekenvaardigheid. Niet voor niets dat naast de bekende Warren Buffet er ook een Nederlandse goeroe wereldfaam heeft in dit segment. Zijn naam: Jeroen Bos.

Hij schreef het boek Deep Value Investing. Een bijna wetenschappelijk boek waarin wordt uitgelegd hoe je de instrinsieke waarde van bedrijven kan benaderen en afzetten tegen de beurswaarde. De truc is om te ontdekken welke bedrijven de potentie hebben om uit de vicieuze cirkel van onderwaardering te komen.

Dus welke bedrijven kunnen een turn-around maken en van kapitaalvernietiging naar winstgroei gaan. Het gaat kortom om balansen lezen en geduld hebben. Geen wonder dat de echte beleggingspuristen bijna forensische accountants zijn en jaarverslagen verslinden.

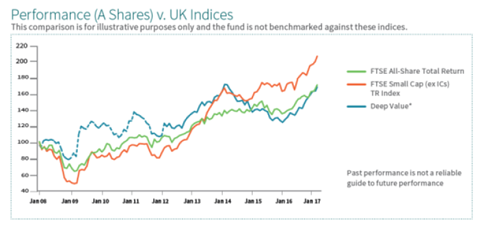

Tot slot de resultaten van onze landgenoot, die al bijna veertig jaar in de Verenigd Koninkrijk woont. Zijn Deep Value-fonds is niet zo succesvol als zijn boek en is slechts circa 11 miljoen euro groot. Dikke outperformances wordt afgewisseld met flinke periodes van achterblijvende resultaten.

Klik op de grafiek voor een grote versie

Het geeft eens te meer aan dat beleggen moeilijker is dan de theorie in de praktijk brengen. U krijgt niet elke dag, elke week of elk jaar gelijk. Uw mening is uiteindelijk net zoveel waard als de tegenovergestelde positie.

Het gaat erom of u de tijd, het kapitaal en het geduld hebt om gelijk te krijgen en dan ook genoegen neemt met het resultaat.