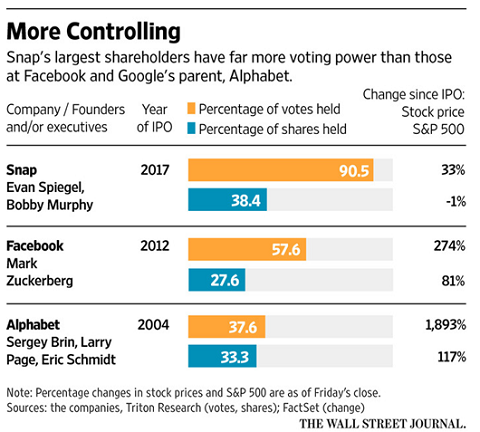

Onder grote belangstelling ging op 2 maart berichtendienst Snap Inc naar de beurs. Snap is vooral bekend van Snapchat. De twee oprichters, Evan Spiegel en Bobby Murphy, luiden - volgens de traditie - die dag de beursgong.

Saillant detail: de nieuwe aandeelhouders, die zich ingeschreven hebben om aandelen van het bedrijf te verkrijgen, krijgen geen enkele zeggenschap over het bedrijf. Dit in tegenstelling tot de beide oprichters die ook na de beursgang meer dan 90% van de stemmen controleren.

One share, one vote

Deze gang van zaken, waarbij oprichters en directieleden de meerderheid van het zeggenschap behouden, wint de laatste jaren aan populariteit. De traditionele structuur van one share, one vote waarbij alle aandeelhouders gelijke rechten hebben stamt nog uit de tijd dat bedrijven als Apple en Microsoft naar de beurs gingen.

De beursgang van Google in 2004 leidde voorzichtig de eerste verandering in. Weliswaar ontvingen de publieke aandeelhouders nieuwe aandelen met één stem per aandeel, maar de oprichters en andere insiders hadden zogenoemde supervoting shares met tien stemmen per aandeel in hun bezit.

Tegenwoordig maken meerdere technologiebedrijven gebruik van drie verschillende aandelenklassen, met elk een ander stemrecht:

- Klasse A: reguliere aandelen met één stem per aandeel

- Klasse B: supervoting shares met tien stemmen per aandeel, vaak voor oprichters en directieleden

- Klasse C : non voting-shares (aandelen zonder stemrecht)

Minder stemrecht

De C-klasse-aandelen zonder stemrecht werden in 2014 door Google geïntroduceerd. Aangezien Google via bonussen aandelen uitkeerde aan werknemers of aandelen uitgaf om acquisities te financieren werd de controle van oprichters Sergey Brin en Larry Page over het bedrijf steeds minder.

Om dit tegen te gaan werd het aandeel gesplitst en ontvingen aandeelhouders - in plaats van twee reguliere aandelen - één klasse A-aandeel en één non voting-aandeel. Het stemrecht van de publieke aandeelhouders werd hiermee in een klap gehalveerd.

Stemrecht van de oprichters bij enkele grote technologiebedrijven

De trend naar minder stemrecht voor publieke aandeelhouders vindt trouwens niet alleen plaats bij technologiebedrijven. Ook andere bedrijven, vaak bestuurd door de oprichter, opteren steeds vaker voor deze structuur.

- Sportartikelenfabrikant Under Armour koos net als Google voor een verlaging van het stemrecht via een aandelensplitsing.

- Hamburgerketen Shake Shack gaf nieuwe beleggers bij de beursgang 44% van de economische waarde en 14% van het stemrecht, CEO Danny Meyer en enkele vroege investeerders behielden 86% van de stemmen.

Fear of missing out

De vraag waarom aandeelhouders dit gedrag dan toch accepteren is een logische. Eén van de belangrijkste redenen is waarschijnlijk FOMO: fear of missing out. Door niet te participeren vrezen aandeelhouders mogelijk fantastische rendementen mis te lopen.

Dat beleggers daarbij geen enkele inspraak hebben in, bijvoorbeeld, de acquisitie van bedrijven nemen ze hierbij op de koop toe. De argumentatie bij bestuurders is vaak dat alleen zij oog hebben voor de lange termijn, terwijl aandeelhouders vaak meer op kortetermijngewin gericht zijn.

Indien ze zelf het stemrecht behouden, kunnen ze gemakkelijker innovatieve ideeën doorvoeren.

Geen goede ontwikkeling

Ik vind de trend naar steeds minder stemrecht voor publieke aandeelhouders geen goede ontwikkeling. Het gevoerde beleid overtuigend uitleggen aan je aandeelhouders en hiermee hun steun vergaren is ook een kwaliteit. Indien je hier bang voor bent, zie ik dat eerder als een teken van zwakte dan van kracht.

Ook voor bedrijven waar de aandeelhouders geen stemrecht hebben, blijft er altijd één methode om potentiele kritiek van aandeelhouders te pareren en dat is presteren. Want als je succes hebt, heb je vrienden. En laat het aantal vrienden voor sociale media-bedrijven nu net van kritiek belang zijn!