Optieweek op IEX: Oud-Optiver partner en schrijver van hét standaardwerk "How to calculate options prices and their Greeks" legt in 5 lessen uit hoe opties werken.

Afgezien van rho, de invloed van de rente op optieprijzen, heb ik de u de afgelopen tijd kennis laten maken met de belangrijkste grieken. Ik begrijp dat het soms moeilijke materie is geweest, maar een goed begrip van die grieken is nu eenmaal noodzakelijk om opties echt goed te kunnen doorgronden.

Geen discussies over grieken meer, ik ga de komende tijd een aantal optiestrategieën uitgebreid doornemen (waarbij de grieken natuurlijk wel weer even om de hoek komen kijken).

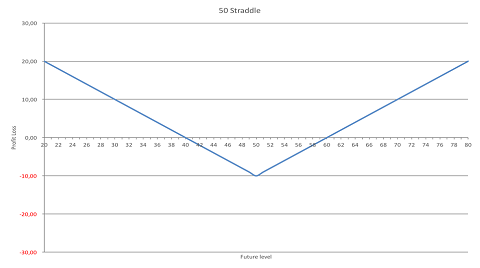

De straddle is een combinatie waarbij zowel de call als de put worden gekocht of geschreven. Die hebben dezelfde looptijd en dezelfde strike. Als we een 50 straddle zouden kopen en het aandeel staat ook rond de 50 dan wordt dit de at the money-straddle genoemd.

Call plus put

Natuurlijk is de combinatie van de 60-call en -put ook een straddle, maar over het algemeen wordt de at the money-combinatie het meest verhandeld. Als u een straddle in bezit hebt dan betekent dit dat als de markt omhoog loopt u geld verdient met de call en als de markt naar beneden gaat verdient u met de put.

Stel dat u een 50-straddle koopt voor 10 euro, dan zult u boven de 60 voor elke euro dat het aandeel omhoog gaat 1 euro verdienen. Op 65 met expiratie is de 50-call 15 waard (de put heeft geen waarde) en u hebt 10 geïnvesteerd in de straddle, dus u maakt een winst van 5 euro.

Onder de 40 verdient u ook weer 1 euro voor elke euro dat het aandeel verder daalt. Op 30 met expiratie in het aandeel, is de 50-call waardeloos, maar de put heeft nu een waarde van 20 euro. Hier moet 10 euro aan investering afgetrokken worden; er rest dus een winst van 10 euro.

Hieronder is de profit loss van deze combinatie, op expiratie, weergegeven.

Klik op de grafiek voor een grote versie

Het is natuurlijk heel mooi dat u geld kunt verdienen naar beide richtingen in de markt, maar er moet wel betaald worden om hiervan te kunnen profiteren, in dit voorbeeld een tientje.

Een at the money-straddle met een looptijd van een jaar en een volatility van 25% kost ongeveer 10 euro, best wel een hoop geld, 20% van de waarde van het aandeel. Keerzijde is dat er verdiend gaat worden zodra het aandeel boven de 60 of onder de 40 uit gaat komen.

Als u het even niet weet

Vaak hoor of lees ik dat u een straddle moet kopen als u denkt dat een aandeel gaat bewegen, maar jeu weet niet in welke richting. Daar heb ik moeite mee omdat dit, zoals in het bovenstaande voorbeeld, wel een hele grote investering is.

De markt moet dus minimaal 20% omhoog of omlaag gaan en dan is er nog niets verdiend; pas als de koers verder stijgt of daalt wordt er verdiend met die straddle. Wat nu als de markt helemaal niet beweegt, dan is er sprake van een flink verlies, een best wel groot risico.

Vega

De at the money-straddle heeft ook het meeste vega, in het hierboven gebruikte voorbeeld, 40 cent (0,20 voor de call, en call is put, dus ook 0,20 voor de put). Dus voor elke volatility-procentpunt minder verliest u nog eens 40 cent op de waarde van je straddle.

En als de markt niet echt beweegt kan je er donder op zeggen dat de volatility ook nog eens zakt. Het verlies tikt dan snel aan, binnen korte tijd verdampt er heel veel van dat tientje.

Binnen trading heb ik liever minder vega als de markt zijn status quo heeft en wil ik vega long komen als er eindelijk beweging is (en natuurlijk helemaal als de markt zakt).

Een handelaar heeft met zijn at the money-straddle dan wel vega, maar op een veel hoger of lager niveau in het aandeel zit er niet zoveel meer van in zijn positie.

De at the money-opties hebben immers het meeste vega, maar als het aandeel gaat bewegen komen we uit op een heel ander niveau waardoor de 50-strike dus minder vega genereert omdat hij niet meer at the money is.

Het is dus juist de combinatie van het feit dat u geen vega long wil zitten als de markt stil ligt en juist wel vegas wil hebben als de markt hard beweegt (dat moet dus op een ander niveau zijn dan 50) dat u toch even heel goed moet nadenken voordat u deze heavyweight koopt.

Gamma en theta

Voor de gamma geldt natuurlijk hetzelfde als de vega (gamma en vega hebben dezelfde distributie). Als de opties at the money zijn, dan genereren ze de meeste gamma en dus ook de meeste negatieve theta.

Een handelaar wil alleen gamma long zitten als de markt ook daadwerkelijk beweegt, maar wil ook dat de markt een richting uitgaat, want in een markt die richtingsloos is, en rond de 50 blijft handelen loopt de handelaar het risico dat op een gegeven moment de fut eruit is en het aandeel op zijn gat blijft liggen met alle risico's vandien (volatility naar beneden en dus vega-verlies en de dagelijkse waardevermindering in de vorm van theta).

Looptijd

Hoe langer de looptijd hoe duurder de optie. Looptijd wordt in de optietheorie in een wortelformule uitgedrukt. Als de looptijd vier keer zo lang is is de waarde van de at the money-opties twee keer zo hoog.

De straddle in het voorbeeld hierboven handelde op 10 euro met een looptijd van een jaar. Als de looptijd drie maanden is, dan zal op dezelfde volatility de waarde van de straddle dus 5 zijn (2,50 voor de call en 2,50 voor de put).

Dit verklaart ook waarom er dichter naar expiratie toe steeds meer negatieve theta zal zijn, opties lopen richting expiratie sneller leeg. Daarvoor komt er wel meer gamma voor in de plaats, maar daar heeft de particuliere belegger niet veel aan omdat hij meestal geen gamma handelt.

Er zit nu wel minder vega in de straddle, de vega is van 40 cent per straddle nu nog maar 0,20 (0,10 voor de call en 0,10 voor de put).

Afweging

En daar zit nou precies de afweging die u moet maken: u koopt een langlopende straddle met veel vega erin, maar niet al te veel theta (de meeste exposure zit hem in de volatility) of u koopt een korter lopende straddle, die weliswaar goedkoper is, met minder vega, maar een meer geprononceerde dagelijkse theta (de meeste exposure zit hem in de gamma).

Het gaat erom te bepalen welk risicoprofiel u het beste ligt. En uiteraard ook bij het schrijven van straddles; hou deze risicos goed in de gaten.