Als belegger in Nederland is het kopen van obligaties van nature gericht op obligaties in euro. U leeft en werkt in euro's, geniet uw pensioen in euro's, uw kosten zijn in euro's en dus zoekt u opbrengsten in euro's. Maar de rente, die u ontvangt of betaalt, is per valuta-eenheid anders.

Nog sterker, afgezien van de rente in Japan staat de rente in de eurozone lager dan vrijwel overal elders in de wereld. En dat is van belang omdat de waarde van valuta-eenheden sterk afhankelijk is van de zogenoemde carry trade-mogelijkheden.

Stel u leent in Nederland 10.000 euro voor tien jaar vast en u koopt daarvoor dollars die u vervolgens tien jaar lang rentedragend uitleent. Tegenover uw schuld van 10.000 euro staat nu een vordering van 10.000 euro in dollars. Netto heeft u daarmee uw bezittingen niet veranderd. Dit wordt een carry trade genoemd.

Het interessante aan deze transactie is het feit dat de rente in Nederland lager is dan de rente in de Verenigde Staten. Stel dat u de euro's zou kunnen lenen tegen de tienjaars rente in de eurozone en met die opbrengst Amerikaanse treasuries zou kopen met een looptijd van eveneens tien jaar.

Dan betaalt u (even afgezien van kosten en marges voor risico en handel) 0,50% en ontvangt u 2,35%, elk jaar opnieuw. Dit levert u een bruto opbrengst van 1,85% per jaar zonder dat u daarvoor zelf geld hoeft in te brengen (afgezien van eventuele marginverplichtingen).

Deze transactie is voor particulieren lastig op te zetten. Kosten en risicodekkingsvoorwaarden maken dit een vrijwel ondoenbaar verhaal. Maar voor professionele partijen, die toegang hebben tot institutionele markten voor valuta, derivaten en rentewaarden zijn de kosten aanzienlijk lager.

Valutarisico

In theorie zullen partijen de valuta-eenheid waar de rente hoger is kopen en de valuta-eenheid waar de rente lager is verkopen. Dit is al enige tijd de belangrijkste oorzaak achter de kracht van de dollar tegenover de euro. Maar voor niets gaat de zon op.

De keerzijde is dat valutakoersen ook wel eens de andere kant uit bewegen. Want uiteindelijk is ook een valuta-eenheid een product, dat bij schaarste duurder wordt en omgekeerd. Als een nationale bank of overheid te veel van haar eigen munt drukt, dan zakt de waarde van die munt en kan uiteindelijk waardeloos worden.

Er ontstaat dan een situatie van (hyper)inflatie. Het paradoxale geval wil, dat de rente in tijden van hyperinflatie flink kan oplopen maar daarbij nooit hoog genoeg is om het waardeverminderende effect van de inflatie teniet te doen.

Carry trades kunnen dan ook alleen interessant zijn wanneer de inflatie in de beide valutazones waartussen wordt gespeculeerd zich min of meer hetzelfde ontwikkelt.

En daarom heeft een carry trade tussen de dollar en de euro op het ogenblik wel zin terwijl een carry trade tussen de euro en de Venozolaanse bolivar volstrekt kansloos is ook al is de rente in Venezuela beduidend veel hoger dan in de eurozone.

Er zijn voorbeelden te over van mensen die een huis kochten in het eigen land (Polen, Hongarije) en dat financierden met een hypotheeklening in een andere valuta (bijvoorbeeld de Zwitserse Frank), omdat de rente in die munteenheid zo veel lager was dan de rente in het eigen land en de eigen munt.

Al deze mensen kwamen in de problemen toen de eigen munt vervolgens flink devalueerde ten opzichte van de Zwitserse Frank. Hun schuld bleef gelijk en de waarde van het onderpand (hun eigen huis en hun inkomen) daalde significant. In de eigen munt verdubbelde in veel gevallen de hypotheekschuld.

Renteverschil tussen dollar en euro

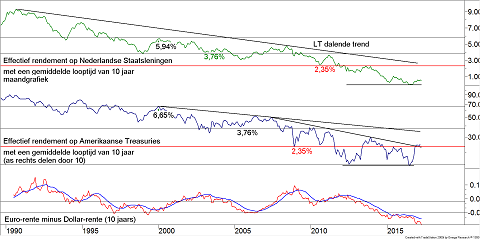

In de grafiek hieronder is het verschil tussen de tienaars rente in de eurozone en de tienjaars rente in dollars (Amerikaanse treasuries) weergegeven.

Klik op de grafiek voor een grote versie

Dit is een van de basisgrafieken in mijn analyses om naar de valutarisico’s in de portefeuilles van mijn cliënten kijken.

- De bovenste, groene curve toont de maandelijkse ontwikkeling van de tienjaars rente in de eurozone sinds 1990.

- De blauwe curve in het midden is de ontwikkeling van de tienjaars rente op Amerikaanse treasuries (dollars dus).

- Onderin is het verschil tussen deze twee getekend. De rode is het maandelijkse verschil en de blauwe curve die daardoorheen loopt is een gemiddelde van die rode.

Het verschil is in ruim 25 jaar die u hier ziet afgebeeld nog niet eerder zo groot geweest ten gunste van de dollar. Dat de dollarkoers daarom de afgelopen jaren sterker is geweest dan de euro hoeft niemand te verbazen.

En het antwoord op de vraag of dit verschil verder zal toenemen is natuurlijk vooral afhankelijk van het beleid dat in de Verenigde Staten en in Europa door de centrale banken wordt uitgevoerd en door de vraag wat de betrokken overheden zullen doen in de komende jaren.

Overheidsbeleid en QE-programma’s

De Amerikaanse Fed heeft afgelopen week voor het eerst concreet gesproken over het kleiner maken van de eigen balans. Sinds 2008 heeft de Fed verschillende QE-programma’s uitgevoerd waarbij een enorme hoeveelheid Amerikaanse staatsobligaties is aangekocht.

Sinds enige tijd worden er geen nieuwe obligaties meer gekocht, maar de obligaties die worden afgelost worden nog wel vervangen door nieuwe obligaties. Daarmee voegt de Fed geen nieuw geld toe aan de markt, maar ze haalt het eerder gecreëerde geld nog niet terug uit de markt.

Maar begin april gaf de Fed te kennen dat mogelijk eind dit jaar gestopt gaat worden met het vervangen van obligaties in de eigen portefeuille die worden afgelost door de Amerikaanse overheid. Dat is de laatste stap (samen met de al op gang gebrachte renteverhogingen) in het normaliseringsproces in de Verenigde Staten.

In Europa zijn ze nog niet zo ver. Hier worden zelfs nog maandelijks nieuwe obligaties aangekocht door de ECB. Maar de ECB heeft al wel aangegeven dat het opkopen van nieuwe obligaties eind dit jaar de afbouwfase ingaat.

Dat betekent dat de ECB ongeveer een jaar achter loopt in haar politiek ten opzichte van de Fed, maar ook hier staat dus de weg naar normalisatie voor de deur. Per saldo pleit dit faseverschil voor een gelijkblijvend of zelfs nog toenemend verschil tussen de rente in de Verenigde Staten en de rente in Europa.

Dit is ook de reden waarom nog altijd de meeste analisten uitgaan van pariteit tussen de dollar en de euro in de loop van dit jaar. De dollar zou dan nog ruim 6 cent duurder worden ten opzichte van de euro.

Monetaire financiering van overheidstekorten

Maar er is nog een bron van nieuw geld in elk land en dat is de overheid zelf. In de Verenigde Staten is al sinds de onafhankelijkheid in 1776 de gangbare Pavlov-reactie op elk probleem in de Amerikaanse economie het drukken van dollars geweest.

En dat geschiedde dan vooral door het Amerikaanse overheidstekort flink te laten oplopen telkens als de economie in zwaar weer kwam. Tekorten van 8% of meer per jaar zijn geen uitzondering.

In Europa daarentegen is wettelijk vastgelegd dat overheden een structureel tekort van maximaal 3% per jaar mogen opbouwen en, wanneer dit tekort oploopt tot die 3% of meer, dat nationale overheden dan flink moeten bezuinigen.

Nu zult u terecht zeggen, dat meerdere landen zoals bijvoorbeeld Frankrijk zich nog nooit aan deze afspraak hebben gehouden, maar deze afspraken leiden er wel degelijk toe dat ook in Frankrijk de tekorten niet tot onverantwoord grote uitslagen oplopen.

Alle Europese overheden (voor zover zij de euro als munt hebben) voeren een wettelijk bepaald restrictief begrotingsbeleid. Dat pleit voor een structureel lagere inflatie in Europa, en daarmee een structureel lagere rente, maar desondanks toch ook een structureel sterkere euro dan de dollar.

In dit beeld zal de dollar zo nu en dan best even sterker kunnen worden ten opzichte van de euro, doordat de renteverschillen wat oplopen, maar zal de langetermijnvalutatrend toch een almaar sterkere euro betekenen.

Als er al sprake zal zijn van pari, dan zal dat maar voor een relatief korte periode zijn en moet dus eerder gedacht worden aan 2 dollar voor elke euro op de lange termijn.

Vertrouwensmunt

Maar er is natuurlijk nog een derde, niet onbelangrijk probleem voor de euro en dat is het probleem van vertrouwen. Wie begin dit jaar met Amerikaanse analisten sprak zal zonder uitzondering gehoord hebben dat in de Verenigde Staten de vraag niet gesteld wordt óf de euro zal overleven, maar alleen nog maar wanneer de euro uit elkaar valt.

Telkens wanneer zich een crisis in de wereld voordoet is de dollar steeds weer een vluchthaven. De dollar is daardoor de belangrijkste reservemunt in de wereld en dat zorgt voor kracht. Als dan de discussie over het voortbestaan van de eurozone niet gestopt wordt, dan zal dat de euro onder druk houden.

In die zin zijn de verkiezingen in Frankrijk, Duitsland en Italië dit jaar enorm belangrijk en is ook de discussie rond Griekenland, die recent weer opleeft, belangrijk.

Carry trades en valutarisico

Al dit soort overwegingen zijn van wezenlijk belang wanneer beleggers besluiten om de risico’s in andere valuta aan te gaan door middel van carry trades. En dan heb ik het nog niet gehad over het Britse Pond, de Japanse Yen, Mexicaanse Peso’s, Brazilaanse Reals en ga zo maar verder.

Het is een volledig ander spel dan beleggen in aandelen of obligaties. Maar wanneer u in obligaties wenst te beleggen in markten die buiten de eurozone liggen mag u het valutarisico niet onderschatten.

Ik ben er daarom voorstander van dat u het actieve valutamanagement, in geval u in obligaties belegt, uit handen geeft aan een professionele partij (een vermogensbeheerder of een beleggingsfonds) zoals bijvoorbeeld het Carmignac Global Bond Fund dat ik in mijn vorige artikel in deze reeks besprak.

Andere niet-euro- en niet-dollarlanden

Maar er is nog een andere mogelijkheid. Kijkt u eens (bij wijze van voorbeeld, er zijn meer van dit soort fondsen) naar het db x-trackers II Emerging Markets Liquid Eurobond UCITS ETF. Dit is een ETF die belegt in een portefeuille van obligaties uit landen, die in de opkomende markten-categorie vallen.

Het fonds is een index-fonds en dat betekent dat er geen actief beleggingsbeleid plaatsvindt, doch dat een vooraf gedefinieerde index wordt gevolgd. In dit geval wordt de Deutsche Benk Emerging Markets Liquid Eurobond Index gevolgd.

In de index zijn staatsobligaties en door lokale overheden gegarandeerde obligaties opgenomen luidende in euro's, dollars, Japanse yen of Britse ponden waarbij het fonds het risico van de dollar, de yen en het pond afdekt.

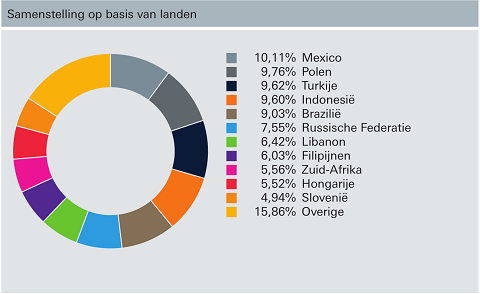

U heeft daarmee een portefeuille zonder valutarisico van door overheden uit emerging markets gegarandeerde obligaties. Het meest recente overzicht, dat ik rechtstreeks uit de factsheet van het fonds per 28 februari 2017 heb gehaald ziet u hieronder.

De helft van het fonds is belegd in obligaties van overheden of door overheden gegarandeerde instellingen uit Mexico, Polen, Turkije, Indonesië en Brazilië.

Klik op de afbeelding voor een grote versie

De ISIN-code van het fonds is LU0321462953. Het fonds keert geen dividend uit, dus rente-inkomsten worden in het fonds opgepot. Jaarlijks wordt 0,55% aan kosten in het fonds in rekening gebracht en u heeft te maken met transactiekosten bij aan- en verkoop.

De obligaties waarin belegd wordt hebben een rating van B3 oplopend tot A2, allemaal investment grade dus, met de bulk (89%) Ba2 of beter. De gemiddelde coupon bedraagt 4,68% (dit varieert uiteraard) en de duration is 6,6 jaar.

Het fonds belegt standaard in obligaties met looptijden van vijf tot dertig jaar en streeft een gemiddelde aflossingsperiode van negen jaar na. Dit is de eerste adder onder het gras, de gemiddelde looptijd is momenteel weliswaar relatief laag, maar dat is nog altijd hoog als men wereldwijd een rentestijging verwacht.

Synthetische tracker

Een tweede adder is het feit dat het hier om een synthetische tracker gaat. De index wordt met behulp van derivaten nagebootst, het fonds koopt niet zelf de betreffende obligaties. In plaats daarvan koopt het investment grade-obligaties en houdt het deposito’s aan in de geldmarkt en bootst het vervolgens de index na met behulp van derivaten, die van Deutsche Bank, de moeder van de uitgevende instelling (Deutsche Bank Asset Management AG) worden gekocht.

De basis van de portefeuille is daarmee relatief veilig, maar u heeft wel degelijk met het tegenpartijrisico van Deutsche Bank zelf te maken.

Een derde potentieel probleem is het feit dat de onderliggende index door Deutsche Bank zelf wordt vastgesteld en dat deze index minstens eenmaal per jaar wordt herrekend. DB mag zelfs elke maand de index herzien en het is niet makkelijk te achterhalen wat nu precies de regels zijn voor deze herziening.

Zelf schrijft DB hierover:

“De index volgt een op regels gebaseerde strategie die niet kan worden bijgesteld om rekening te houden met veranderende marktomstandigheden. Het is dan ook mogelijk dat u van een dergelijke wijziging niet profiteert, of dat u wordt blootgesteld aan risico's die door een actieve beleggingsbeheerder hadden kunnen worden vermeden.”

Maar wat dan precies die regels zijn staat er niet bij.

Feitelijke performance

Het fonds is opgericht in 2008 en heeft een notering op de Xetra, de Zwitserse SIX en de Italiaanse beurs. Het is ook in Nederland te krijgen, maar niet elke bank geeft toegang tot trackers op de Xetra, dus of u ze bij uw eigen bank kunt kopen is de vraag. Bij Binck Bank is de tracker in elk geval wel aan te kopen.

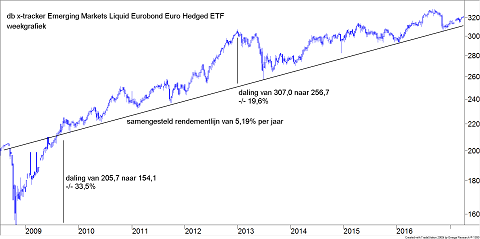

Klik op de grafiek voor een grote versie

In de grafiek hierboven ziet u de koersontwikkeling van dit fonds. Ik heb een schuin oplopende trendlijn getekend die een gemiddeld historisch rendement weerspiegelt van 5,19% per jaar. Hier zitten alle fondskosten in, maar de transactiekosten zijn hier niet in verwerkt.

Ik heb daarbij het rendement afgemeten over de periode van 1 augustus 2008 tot en met 31 maart 2017, 8,67 jaar. Maar beleggen in emerging markets, ook als het om obligaties gaat, is nooit zonder risico’s. Kijk maar naar de verliezen die ontstonden in 2008 (een daling van 33,5% en in 2013 (een daling van 19,5%).

Per saldo was er weinig aan de hand omdat de koersen van dit soort obligaties vrij snel weer herstellen. Maar als de koers zakt, dan gaat het snel!

Helemaal rechts in de grafiek is ook een, zij het kleinere, daling te zien. Die daling heeft te maken met de opstelling van president Trump jegens Mexico. Dit leidde tot een flinke koersdaling van de Mexicaanse peso en een gelijktijdige stijging van de rente in Mexico.

En aangezien deze index voor ruim 10% in Mexicaanse obligaties is belegd en bovendien een relatief lange gemiddelde looptijd kent, had deze gebeurtenis een flinke impact op de koers van dit fonds. Ook is in de figuur goed te zien dat er lange periodes voorbij gaan waarin er geen rendement gemaakt wordt.

Zo heeft het fonds tussen 2014 en begin 2016 geen enkel rendement opgeleverd. Ondertussen kwam er wel rente binnen (die dus aan koersverliezen is opgegaan) en liepen ook de kosten gewoon door.

En wie eind 2012 het fonds aankocht heeft na vier jaar, eind 2016, door toedoen van president Trump misschien zelfs wel verlies geleden.

Andere trackers op dit gebied

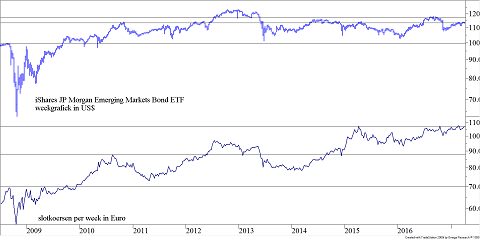

Uiteraard is dit niet de enige tracker in zijn soort. In de grafiek hieronder geef ik u nog een voorbeeld. Helemaal vergelijkbaar is het niet en dat levert direct ook een ander probleem op bij dit soort fondsen, u moet wel eerst uw huiswerk doen om uit te vinden wat u nu precies koopt.

De grafiek toont u de koersontwikkeling van het iShares JP Morgan US$ Emerging Markets Bond ETF. De ISIN-code van dit fonds is US4642882819. Het fonds is genoteerd in Amerikaanse dollars, is een fysieke tracker (heeft dus de obligaties feitelijk zelf in handen) keert wel dividend uit (momenteel ongeveer 5,1% per jaar) maar heeft een compleet andere samenstelling dan de db x-tracker.

Zo is de grootste landenpositie hier weliswaar ook Mexico, maar met 6,3% (per 6 april) is dat nog beduidend minder dan bij de db x-tracker. Polen, Turkije, Indonesië en Rusland, per land is hier tussen de 3,9% en 5,1% in belegd.

De spreiding is daarmee veel beter, maar het gemiddelde risico is per saldo qua rating toch groter dan bij de db x-tracker. Dat komt omdat in dit fonds ook nog landen vertegenwoordigd zijn, waarvan het risico CC tot BB is.

Zo is 2,2% van het fonds in Venezolaanse obligaties belegd, iets dat bij het fonds van Deutsche Bank helemaal niet voorkomt. Verder is de duration 6,94 jaar, is de gemiddelde looptijd ruim tien jaar en zijn de kosten binnen het fonds (de expense ratio) 0,59% waarbij Hhet fonds op de website aangeeft dat er een korting wordt gehanteerd van 0,19% zodat de feitelijke kosten 0,4% per jaar zouden zijn.

Klik op de grafiek voor een grote versie

In de bovenste helft van de grafiek ziet u de koersontwikkeling van het fonds in Amerikaanse dollars. Het fonds keert ieder jaar dividend uit en dat vertekent het beeld ten opzichte van het db x-fonds. De koers blijft nu redelijk zijwaarts bewegen, maar met een dividendrendement van ongeveer 5,1% wijkt dit niet erg af van de prestaties van de tracker van Deutsche Bank.

Maar in de onderste helft van de grafiek heb ik de koers omgerekend in euro. En nu maakt het wel een verschil uit want in deze periode is de euro per saldo gedaald en profiteert u dus ook van de koersstijging van de dollar.

Dat voegt een flink stuk toe aan het rendement maar de vergelijking is nu niet meer eerlijk. Want in feite heeft u nu een dollarbelegging. Als het dollarrisico afgedekt moet worden, dan kost dat het renteverschil per jaar van nu ongeveer 1,85%.

En dan heeft u hier juist niet een betere belegging, want die 1,85% moet wel van het dividendrendement van 5,1% worden afgetrokken!

Conclusie

Door de relatief hoge rente is een belegging in staatsobligaties van andere landen zonder valutarisico een goed alternatief voor beleggingen in obligaties van de grotere landen in de eurozone. Maar doe dat dan niet zelf en doe dat ook niet voor de complete portefeuille.

Want u heeft wel een verhoudingsgewijs groot looptijdrisico en emerging markets zijn veel kwetsbaarder voor kapriolen van anderen dan Duitsland, de Verenigde Staten of andere grote economische mogendheden. Gebruik dus een tracker waarbij de hier genoemde fondsen slechts voorbeelden zijn.

Daarbij gaat mijn voorkeur bij deze twee fondsen wel uit naar de tracker van Deutsche Bank. Het fonds noteert in euros's, de looptijd lijkt iets korter te zijn en de samenstelling van de portefeuille is qua kredietrisico beter.

En dat brengt mij bij het volgende onderwerp uit deze reeks. Want in plaats van een looptijdrisico in uw obligatieportefeuille zou u ook een ander kredietrisico kunnen kiezen. Hoe sommige fondsen omgaan met kredietrisico’s bespreek ik in een volgend artikel.

Lees ook:

- Wat te doen bij stijgende rente deel I (Hoe wapent een obligatiebelegger zich tegen een structureel stijgende rente?)

- Deel II (Welke obligatiebeleggingsfondsen zijn in staat om van een stijgende rente te profiteren?)

- Deel III (Welke fondsen mogen short gaan en kunnen zo profiteren van een rentestijging?)