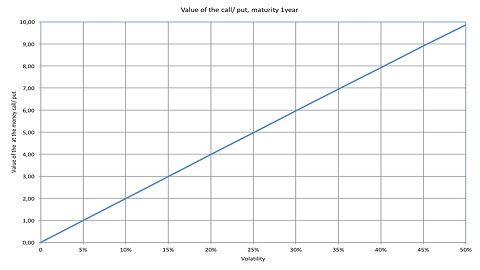

De vega van een at the money is constant. De at the money-call of -put zijn allebei opgebouwd uit X aantal stapjes van de vega, waarbij X de volatility is.

Met een looptijd van een jaar en onderliggende op 50 was de vega van de at the money-call en -put 0,20. Bij 10% volatility zijn de waardes van de opties ieder 2 euro, bij 20% volatility is hun waarde 4 euro.

Klik op de grafiek voor een grote versie

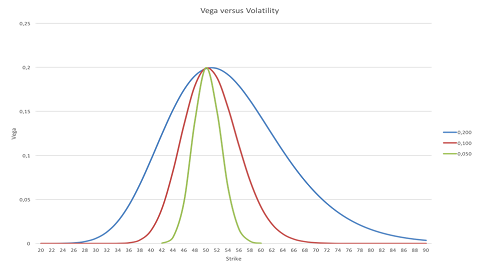

Voor out of the money-opties ligt dit anders. Zij hebben geen constante vega en veranderen dus afhankelijk van de volatiliteit in de markt.

Vegaverandering in relatie tot marktvolatility

Een far out of the money-call ligt misschien wel buiten de probabilitydistributie en heeft in eerste instantie geen vega. Mocht die call meer binnen de distributie komen te liggen dan krijgt hij eerst een klein beetje vega dat langzaam aan verder toeneemt.

Klik op de grafiek voor een grote versie

In bovenstaande grafiek ziet u dit fenomeen duidelijk. De at the money 50-call (of -put) heeft een constante vega van 0,20, maar de 64-call ligt bij een marktvolatility van 5% (looptijd een jaar) buiten de distributie en heeft dus geen vega.

Bij 10% volatility heeft deze strike een vega van 0,01 en bij 20% volatility is de vega opgelopen naar 0,12. Een heel dynamisch gebeuren.

Zo is het begrijpelijk dat voor bijvoorbeeld out of the money-puts, de prijs heel snel kan oplopen bij een flinke daling.

- In eerste instantie wordt die al meer waard omdat de markt naar beneden gaat.

- In tweede instantie wordt zijn vega groter en is de impact van stijgende marktvolatility ook oorzaak van een flinke waardevermeerdering.

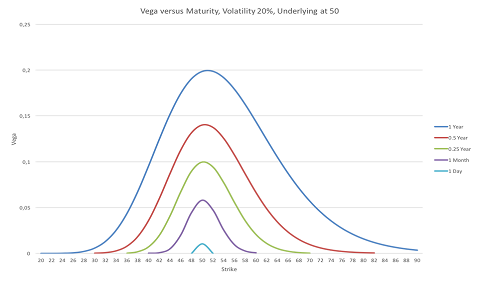

Vegaverandering in relatie tot tijd

We hebben steeds gewerkt met een looptijd van een jaar en onderliggende waarde op 50, maar stel dat er nog slechts een dag tot expiratie is. De volatility-impact is dan heel klein. Dus hoe langer de looptijd hoe groter de vega. Dit komt duidelijk tot uitdrukking in de volgende grafiek:

Klik op de grafiek voor een grote versie

Met 20% volatility heeft de at the money-optie een vega van 0,20 als hij een looptijd van een jaar heeft. Als de looptijd nog maar een kwart jaar is dan is de vega afgenomen tot 0,10 en bij een looptijd van een dag heeft hij nog maar een vega van 0,01.

U kunt ook zien dat out of the money-opties op een bepaald moment geen vega meer hebben Wanneer de tijd tot expiratie korter wordt, wordt de range waarin opties optionaliteit hebben ook steeds kleiner.

De 60-call heeft met een looptijd van 0,25 jaar nog een kleine vega, terwijl hij met een looptijd van één maand buiten de distributie valt (hij ligt buiten de probabilitycone) en dus geen optionaliteit meer heeft. En als een optie geen optionaliteit meer heeft heeft hij ook geen vega meer.

Zo is maar weer duidelijk dat alles steeds verandert. U hoeft helemaal geen cijfers of ranges te onthouden. Het gaat er alleen maar om dat u begrijpt wat er gebeurt en hierover kunt filosoferen:

- de vega van een at the money-optie is constant in relatie tot de volatility

- de vega van out of the money-opties neemt toe als de volatility toeneemt

- de range waarin opties vega hebben neemt toe als de volatility toeneemt

En:

- hoe langer de looptijd hoe groter de vega van een optie

- de range waarin opties vega hebben neemt toe als de looptijd toeneemt