Een enorme cijferbrij vandaag van meer dan tien Amsterdamse bedrijven, en dan reken ik mijn geliefde Belgische beurs nog niet mee. De meeste koersreacties lijken mij vrij logisch, alleen de daling van DSM valt me wat tegen.

De eerlijkheid (en de AFM) gebiedt mij te zeggen dat ik gisteren een bescheiden vijf calletjes aanschafte anticiperend op sterke jaarcijfers. Die sterke cijfers kwamen er, alleen mocht ik de revenuen daarvan (nog) niet plukken. Het aandeel koerste vandaag 2% lager.

Laten we er eens beter naar kijken. Zelf vindt DSM de resultaten ook prima, daar ligt het niet aan:

CEO Feike Sijbesma had het er maar druk mee vanochtend. Hij was special guest bij CNBC, de Amerikaanse beurszender. Of eigenlijk: CNBC was te gast bij DSM.

Ik voel een vacature aankomen bij CNBC. Regel één op de cameravakschool is dat je in ieder geval het hoofd in beeld brengt. Hier dan maar het geschreven commentaar van Sijbesma op de cijfers:

“With today’s results, we are clearly delivering on the goals we set out at the end of 2015. We are pleased to report a very good year, in which we achieved strong EBITDA and ROCE growth, well ahead of the mid-term targets set out in Strategy 2018: Driving Profitable Growth.

Nutrition achieved a year of strong organic growth, in both Animal and Human Nutrition & Health. The Materials transformation is apparent in strong volume and margin growth, driven by our focus on specialties. In addition, we made good progress on our extensive improvement programs.

Besides stepping up our financial performance, we were also able to drive our innovation and sustainability agenda in 2016, as well as taking further steps in anchoring the organizational agility and culture that we aim at.

While macro-economic conditions are uncertain, we are confident that in 2017 we will again deliver on our strategic objectives, despite a higher comparative base year. We will continue to execute our growth initiatives, and we are firmly on track with our ambitious, group-wide cost and productivity improvement programs. In addition, we will maintain our disciplined approach to capital allocation and working capital.”

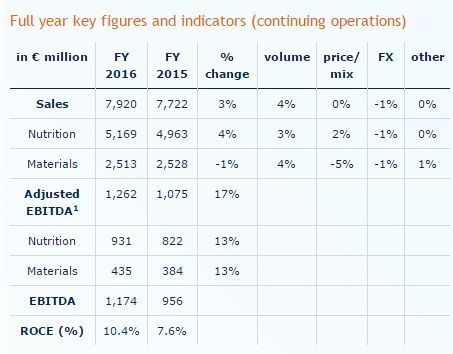

En het cijferwerk zelf:

Klik op het plaatje voor een grote versie

U ziet het, hogere omzet, veel hogere winst, dat is wat we willen zien. Waarom daalt de koers dan, zult u zeggen? Geen idee, misschien is de inschatting van het komende jaar wat te voorzichtig.

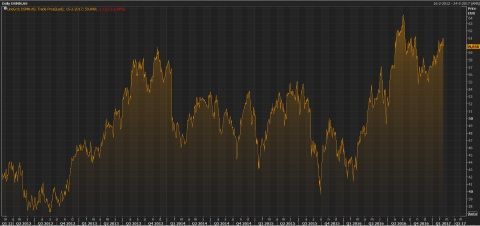

Je weet nooit wie er achter de knoppen zit op de beurs, en wat de beweegredenen zijn, maar om het fonds nu flink lager te zetten, daar lijkt mij geen aanleiding voor. We zien in de grafiek dat DSM al een mooi ritje achter de rug heeft.

Klik op het plaatje voor een grote versie

Het ophogen van het dividend van 1,65 naar 1,75 euro zorgt ervoor dat veel beleggers niettemin aan boord blijven. En waarom ook niet. Er zit genoeg fantasie in het aandeel.

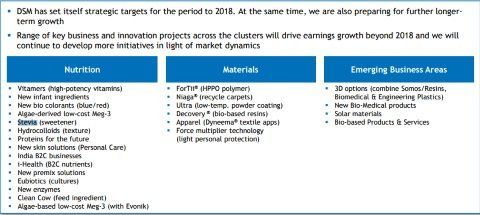

Innovatiekracht en kostenbeheersing

Sybesma noemt in zijn begeleidend commentaar twee speerpunten van DSM. De kostenbeheersing is de éne kant van het verhaal, maar het innovatieve karakter van DSM is natuurlijk veel belangrijker.

Het ontwikkelen van nieuwe producten, en het daarna uitmelken van die producten in verschillende markten, dat is eigenlijk de kern van het huidige DSM. Hieronder ziet u een overzicht van de diverse projecten waar het bedrijf mee bezig is.

Klik op het plaatje voor een grote versie

Het idee bij DSM is een product (vaak een halffabrikaat) te ontwikkelen, waar vervolgens allerlei markten mee bestormd kan worden. Ik laat u kennismaken met twee van deze producten die DSM ontwikkeld heeft en waar het bedrijf een behoorlijk groeipotentieel in ziet.

Stevia

U kent ongetwijfeld stevia. Een plantje waar een extract uitgehaald kan worden dat als vervanger kan dienen van suiker. Het is 200 tot 300 keer zo zoet als suiker, heeft E-nummer 960 en mag sinds 2011 in Europa gebruikt worden.

Klik op het plaatje voor een grote versie

Hierboven ziet u de Stevia-plant, niet te verwarren met een ander, veel in het zuiden des lands, op zolderkamers gekweekt plantje. Alhoewel, die sneeuwbui van afgelopen week zal de productiequota geen goed hebben gedaan.

In juni 2014 vond DSM een proces uit waarbij door fermentatie een stof werd gevonden die als substituut kon dienen voor het extract van de Stevia-plant.

Groeimarkt voor anti-suikers

U kunt zich voorstellen dat dit een enorme groeimarkt is nu zelfs de Amerikanen er achter komen dat te veel suiker niet goed voor je is. DSM denkt met deze stevia-vervanger een flinke groeier in huis te hebben.

Coca-Cola schijnt al een Fanta in de markt gezet te hebben met stevia als zoetmaker en nu ook een blikje cola met stevia. Als de frisdrankenproducenten straks gedwongen worden (door de markt) dat overal toe te passen zit DSM op een goudmijn.

Deze reclame snap ik niet helemaal, lijkt me niet echt aanleiding om op basis hiervan Cola Stevia aan te schaffen voor het dagelijkse vieruurtje. Braziliaanse humor zullen we maar denken.

Het produkt zal eind 2018 de markt opgebracht moeten worden. DSM is in deze net een biotechbedrijf: er worden enorme kosten gemaakt voor de ontwikkeling van een nieuw produkt. Het verschil is natuurlijk dat er bij DSM genoeg cash uit de andere cilinders spuit.

De rationale achter dit product is dat men steeds minder suiker wil gebruiken. Die markt voor suikers is enorm, circa 60 miljard euro, en daar liggen kansen voor de Limburgers.

Klik op het plaatje voor een grote versie

Onderstaande plaatjes moeten een ieder overtuigen dat DSM's stevia de toekomst is. Als straks alle frisdrankjes stevia bevatten valt er inderdaad een wereld te winnen. Als mijn dagelijkse colaatje net zo smaakt als nu, heb ik daar geen problemen mee.

Klik op het plaatje voor een grote versie

Natuurlijk moeten eerst nog wat toezichthouders overtuigd worden, maar tegen einde 2018 zou het commercieel vermarkt kunnen worden. DSM heeft de contacten al in haar netwerk, dus zou een en ander snel uitgerold kunnen worden.

Klik op het plaatje voor een grote versie

Wilt u dus duurzaam beleggen, dan is DSM met dit product zeker te overwegen.

Dyneema

Een ander innovatief product is Dyneema, een weefsel dat gebruikt wordt in bijvoorbeeld legerkleding. In dit document, The Story of Dyneema, staat prachtig omschreven hoe dit product uiteindelijk zijn weg vond binnen DSM. Het heeft nog al wat voeten in aarde gehad, en niet iedereen binnen DSM was meteen overtuigd van de marktpotentie.

Maar inmiddels is dat anders. Het produkt staat, en de clou is nu markten te vinden waar het toegepast kan worden. In The Story of Dyneema staat het zo omschreven:

“That’s where we are now. We no longer start from the science, but from a problem or opportunity in the market. We then use our science and know-how to bring out another next best fiber. Exploring this with new commercial partners in new industries is a deeply inspiring process!”

De sterke vezel wordt gebruikt voor allerlei toepassingen en markten. Touwen, netten, kogelvrije kleding, vliegtuigcontainers, je kunt het zo gek niet opnoemen of Dyneema komt van pas.

Klik op het plaatje voor een grote versie

Wie beter dan Limburgs eigen Tom Dumoulin kan als uithangbord dienen voor Dyneema in de wielrennerij? De sterkte van de Dyneema-vezel kan wielrenners beter beschermen bij valpartijen.

Klik op het plaatje voor een grote versie

Ook als bouwstof voor kogelvrije vesten is het populair. Volgens NYPD zijn de kogelvrije vesten met Dyneema de Rolls Royce onder haar gelijken.

Klik op het plaatje voor een grote versie

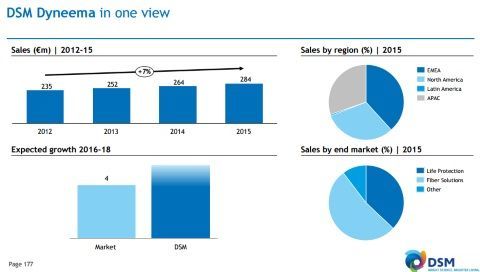

Voor de komende jaren verwacht DSM veel van dit product. De omzet van Dyneema steeg de afgelopen jaren met 7% gemiddeld. In 2015 brachten de verkopen al 284 miljoen euro op. De omzet is mooi verdeeld over de verschillende wereldregio's.

Klik op het plaatje voor een grote versie

Drie joint-ventures

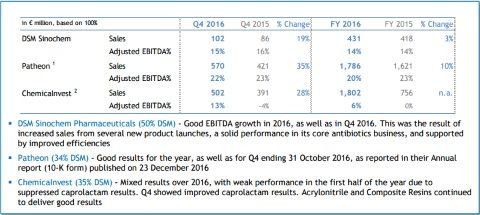

Tot slot nog even gekeken naar de drie deelnemingen van DSM. DSM heeft drie joint-ventures in de lucht hangen. Het gaat om Patheon (34%), ChemicaInvest (35%) en Sinochem (50%).

Klik op het plaatje voor een grote versie

Op termijn wil DSM deze belangen te gelde maken. Vorig jaar werd al een deel van Patheon verkocht. Dat ging via een beursgang van het bedrijf, waardoor DSM bij de IPO 4,8 miljoen aandelen mee kon verkopen.

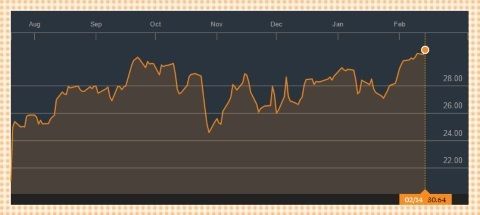

Doodzonde, want dat ging tegen een prijs van 21 dollar, terwijl de koers momenteel boven de 30 dollar circuleert. De lock-up duurde 180 dagen, en liep 17 januari jongstleden af.

Klik op het plaatje voor een grote versie

Het ligt dan ook in de lijn der verwachting dat DSM, zeker op deze koers, binnen afzienbare tijd een tweede deel op de markt zal gooien. Het heeft nog 48 miljoen aandelen op de plank liggen, en u zou willen dat u zo'n rendement had op uw aandeeltjes afgelopen najaar.

Wat DSM dan met dat geld gaat doen is vooralsnog een vraag. Het zou mij niet verbazen als DSM ook bezwijkt voor de verlokkingen van een aandeleninkoopprogramma. Je kan er je koers aardig mee omhoog krijgen, zie SBM eind vorig jaar.

Als beleggers de cijfers niet kunnen waarderen, dan kunnen ze wellicht op die manier gepaaid worden. Alles om de aandeelhouder tevreden te houden.

Inberg heeft een longpositie in DSM