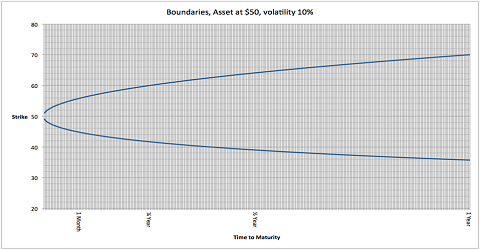

Als we nog een keer naar de cone kijken dan speelt, zoals vaker aangehaald, alle optionality zich af binnen de grenzen van de cone:

Klik op de grafiek voor een grote versie

Met een looptijd van één jaar (en volatility van 10%) zal een aandeel na die looptijd, statistisch, ergens eindigen tussen 35 en 70.

Deltaverandering

Opties die zich buiten het bereik van deze boundaries bevinden (de blauwe lijnen) hebben dus geen waarde als ze far out of the money zijn (bijvoorbeeld de 75-call of de 30-put) of bestaan alleen uit intrinsieke waarde (bijvoorbeeld de 25-call of de 80-put) als ze deep in the money zijn.

Met een looptijd van een kwart jaar is in de grafiek te zien dat deze range kleiner is geworden, de grenzen liggen op 60 aan de bovenkant en ongeveer 42 aan de onderkant. Binnen dit gebied (binnen de blauwe lijnen) is er sprake van optionality, erbuiten zijn opties of waardeloos of bestaan ze puur uit intrinsieke waarde.

Buiten de grenzen is de delta voor far out of the money-opties 0 en voor deep in the money-opties 100% voor calls en -100% voor puts. De delta zal ook niet veranderen, die verandert alleen voor opties die binnen de cone liggen; als de delta niet verandert is er dus ook geen sprake van gamma.

Maximale deltaverandering

Binnen deze cone gebeurt dus een hoop als de markt beweegt. Calls die een delta van 0% hebben kunnen een hogere delta krijgen als de markt omhoog loopt (ze komen binnen de grenzen van de cone te liggen), hun maximale delta is 100% als ze deep in the money zijn.

Out of the money-puts met een delta van 0% krijgen een meer negatieve delta als de markt omlaag gaat, met een maximum van -100%.

Kortom de deltaverandering van een optie (de gamma dus) beslaat 100% binnen het gebied waar het optionality heeft. Dit moeten we even onthouden want hierover kunnen we filosoferen.

Totale gamma voor een optie

Binnen het traject waarin een optie optionaliteit bezit zal de totale deltaverandering dus altijd 100% bedragen. Dus in een gammagrafiek zal de oppervlakte van deze grafiek altijd 100% (of 1) moeten bedragen.

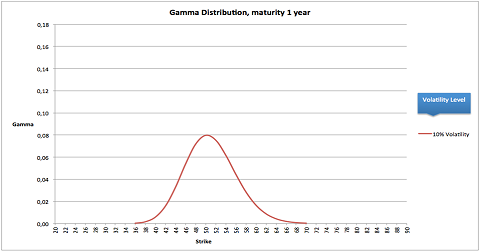

In het onderstaande voorbeeld zien we de gammadistributie van een 50-call met een looptijd van een jaar en een volatility van 10%.

Klik op de grafiek voor een grote versie

Deze grafiek beslaat de totale gamma van de 50-call; de oppervlakte van het gebied onder de rode lijn is 100% of 1. Als we nu de rode lijn beschouwen als een paperclip, dan kunnen we filosoferen wat er gebeurt als de looptijd verandert of als de volatility verandert.

Veranderende looptijd

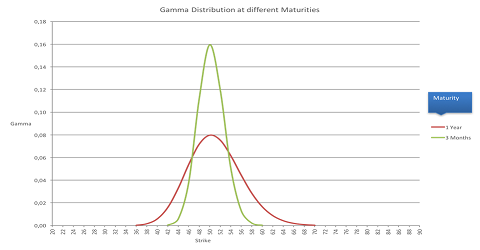

We houden de paperclip in gedachten en gaan nu beredeneren wat er met de gamma gebeurt als de looptijd korter wordt. We gaan nu uit van een looptijd van drie maanden; als we de conegrafiek in gedachten hebben, weten we dat de statistische range waarin het aandeel kan bewegen veel kleiner is geworden.

In plaats van een range tussen 35 en 70 is de range, nu met drie maanden looptijd, tussen 42 en 60. De lengte van de paperclip verandert niet, dus de buitenkanten komen meer naar het midden toe waardoor de top op 50 ook hoger komt te liggen:

Klik op de grafiek voor een grote versie

De oppervlaktes van beide grafieken zijn 100% (omdat dat de maximale deltaverandering van een optie is).

Veranderende volatility

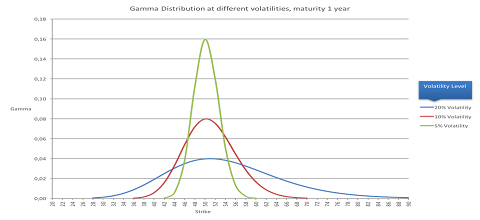

Als de volatility verandert zal tegelijkertijd de range van de cone ook veranderen. Bij een hogere volatility is het gebied waarin een aandeel statistisch kan eindigen na bijvoorbeeld een jaar handelen groter dan het gebied met een lagere volatility.

Tegelijkertijd weten we dat de oppervlaktes van de gammagrafieken gelijk moeten blijven. Dus met veranderende volatilities zullen de gammagrafieken er als volgt uit zien:

Klik op de grafiek voor een grote versie

De gammaregels

We kunnen hieruit de volgende regels concluderen.

Met betrekking tot tijd:

- als de looptijd langer wordt, wordt de gamma voor at the money-opties kleiner; kortlopende at the money-opties hebben een hogere gamma dan langlopende

- als de looptijd langer wordt, wordt het aantal strikes die gamma hebben groter, far out of the money-opties die eerst geen gamma hadden krijgen nu ineens gamma

- de totale gamma bedraagt 100%

Met betrekking tot volatility:

- als de volatility omhoog gaat, wordt de gamma voor at the money-opties kleiner.

- als de volatility omhoog gaat, wordt het aantal strikes die gamma hebben groter, far out of the money-opties die eerst geen gamma hadden krijgen nu ineens gamma

- de totale gamma bedraagt 100%