De jaarcijfers van SBM Offshore vallen toch ietwat tegen. Sowieso ligt het aandeel sinds de jaarwisseling al wat onder druk, en dat zal niet veel beter worden na deze rapportage.

Eind vorig jaar kon SBM de eigen broek nog wat ophouden door voor 150 miljoen euro aan eigen aandelen in te kopen. Die worden, nadat het afgehamerd moet worden op de AVA in april, ingetrokken. Ook een manier om de winst per aandeel omhoog te krijgen.

De financiële highlights uit het persbericht:

- Underlying[1] Directional[2] EBITDA of US$778 million and Underlying Directional EPS of US$0.71 per share

- Directional revenue of US$2,013 million

- Restructuring cost savings of US$260 million, including foreign exchange rate impact; ahead of plan to date

- Cash return to shareholders totaling US$211 million for the year in the form of dividend and share repurchases

- Cash dividend of US$0.23 per share for 2016, a c.10% increase compared to 2015

- Proportional net debt at year-end unchanged at US$3.1 billion, and cash/undrawn credit facilities of US$1.9 billion

- 2017 Guidance: Directional revenue around US$1.7 billion, Directional EBITDA around US$ 750 million

- Recorded adjustments to accounts in-line with 2016 Year-end Update

Een paar dingen wil ik er uitlichten. Vorig jaar betaalde SBM 260 miljoen dollar terug aan de aandeelhouders, via dividend en aandeleninkoopprogramma's. Voor dit jaar wordt er alleen een hoger dividend voorgesteld.

Sowieso opmerkelijk voor een bedrijf dat zo in moeilijkheden zat en nog een dikke boete boven het hoofd heeft hangen, dat er zoveel geld terug wordt gesluisd naar de aandeelhouders. Wel goed getimed, gemiddeld komen we uit op 13,11 euro.

Klik op het plaatje voor een grote versie

Voor het komende jaar wordt er niet gesproken over een eventueel vervolg op dit inkoopprogramma. Je zou toch zeggen dat de cashflow, die halverwege 2016 positief draaide, dit jaar hoog genoeg is om opnieuw een aandeleninkoopprogramma op te zetten.

Wellicht dat men toch een slag om de arm wil houden wat betreft de boetes die het concern boven het hoofd hangen. Niet alleen de Brazilianen moeten nog door de bocht komen, ook in de VS heeft men weer een oud dossier geopend.

UnaOil-schandaal

Het gaat om het UnaOil-schandaal. Unaoil was een in Monaco gevestigd bedrijf dat voor een aantal grote partijen contacten onderhield met potentiële opdrachtgevers. Een partij die envelopjes doorschoof, zeg maar.

SBM zou, volgens een onderzoek vorig jaar van Vrij Nederland, 4,6 miljoen euro hebben betaald aan UnaOil tussen 2005 en 2011 en op die wijze opdrachten hebben verkregen in Irak.

Nieuwe orders

Het wachten is nu op nieuwe orders. De verwachting inzake omzet voor 2017 lijkt mij aan de voorzichtige kant. Sowieso is de order voor ExxonMobil in Brits-Guyana nog niet meegeteld, wat substantieel zal bijdragen aan de omzet als die valt. U leest daar hier meer over.

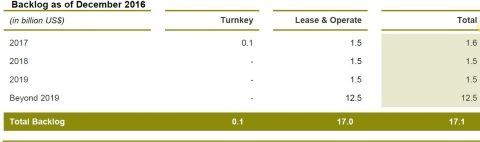

Het verhaal van de orderstroom wordt afgetekend duidelijk in onderstaand overzicht. Het betreft de backlog, het orderboek van SBM, voor de komende jaren. Turnkey zijn de opdrachten waarbij nieuwe FPSO's moeten worden geleverd, L&O zijn de leasecontracten die vaak twintig jaar lopen.

Klik op het plaatje voor een grote versie

Voor dit jaar is er voor 100 miljoen aan werk binnen, wat eigenlijk betekent dat de dure engineers de hele dag kunnen klaverjassen op kantoor. SBM nam vorig jaar augustus opnieuw maatregelen en stuurde honderden mensen de laan uit.

Het goede nieuws is dan ook dat het niet veel slechter kan. De olieprijs trekt voorzichtig aan en eens zullen toch die nieuwe orders door moeten komen. Ter vergelijking: die orderinstroom voor de Turnkey-divisie was in 2006 en in 2013 bijvoorbeeld ruim 3,5 miljard dollar. Das war einmal.

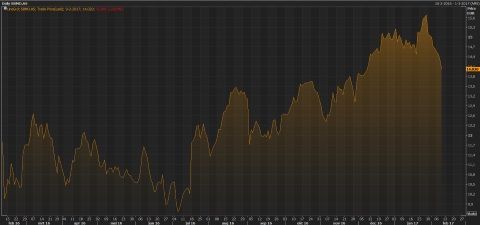

Ondertussen kalft de koers rustig wat af. Dat neemt niet weg dat SBM een mooi ritje (bijna 30%) heeft gemaakt in 2016, en daarmee een voorloper is op veel andere olietoeleveranciers. Althans, dat mogen we hopen.

Klik op het plaatje voor een grote versie

Het aandeleninkoopprogramma van afgelopen jaar was een doekje voor het bloeden voor de aandeelhouders die al langere tijd op een houtje bijten. In de tienjaarsgrafiek hieronder ziet u dat het afgelopen jaar in ieder geval de hoop op betere tijden aangeeft.

Klik op het plaatje voor een grote versie

Kortom, het is wachten op nieuwe opdrachten voor de SBM-engineers. Gelukkig pompen de jarenlang verhuurde FPSO's niet alleen olie, maar ook de broodnodige dollars voor SBM in het laatje.

De echte versnelling in het aandeel zal echter pas komen wanneer de grote oliejongens de investeringen weer opschroeven. Tot die tijd is het behelpen met de leasevloot, en wachten op de boeteregen uit Brazilië en de VS.