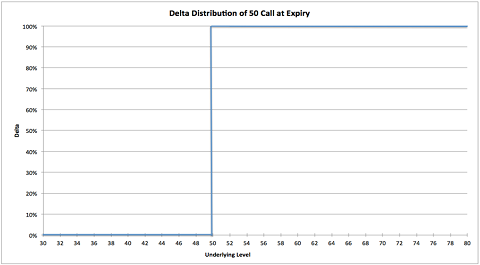

Op expiratie is de delta van de 50 call 0 als de markt net onder de 50 staat en 100 als de markt zich boven de 50 begeeft. In het stuk tot 50 maakt het niet uit hoe de markt beweegt, de 50 call heeft geen waarde en kent geen waardeverandering (geen delta dus).

Boven de 50 loopt de call één-op-één mee met de onderliggende waarde. Als de onderliggende 1 euro in waarde stijgt dan zal de calloptie ook zo'n stijging laten zien. De delta is hier dus 100%. Hieronder kunt u zien dat de delta ineens verspringt van 0 naar 100%.

Klik op de grafiek voor een grote versie

Voor de put geldt natuurlijk dat boven 50 de delta van de 50 put 0% is en dat die plotseling op 50 zijn omslagpunt krijgt en vervolgens -100% bedraagt. Dus op elk punt onder de 50 heeft de delta van de 50 put een waarde van -100%.

Delta voor expiratie

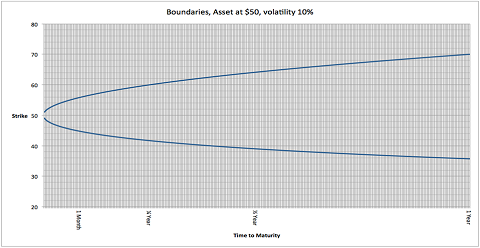

Als er nog een looptijd voor de optie is dan zal de deltaverandering veel gelijkmatiger worden. Hier kunnen we een al eerder getoonde grafiek voor gebruiken, de cone, zoals hieronder weergegeven.

Klik op de grafiek voor een grote versie

Deze cone geeft aan in welk gebied een optie optionality heeft. Aan de bovenkant, boven de blauwe lijn, en aan de onderkant, onder de onderste blauwe lijn, hebben de opties geen (extrinsieke) waarde, en geen optionaliteit.

Calls die boven de bovenste blauwe lijn liggen zijn far out of the money en hebben een delta van 0%, puts die erboven liggen zijn deep in the money en hebben een delta van -100%. Onder de onderste blauwe lijn zijn de calls deep in the money (100%) en puts far out of the money (0% delta).

Die deltas zullen ook niet veranderen. Alle optionaliteit, en dus ook de deltaverandering, zit binnen de blauwe lijnen. Binnen die lijnen zal de delta ook haar beweging van 0% tot 100% voor calls en van 0% tot -100% voor puts laten zien.

Als we bijvoorbeeld in de grafiek hierboven kijken naar time to maturity 1/4 year, dan zien we dat de blauwe lijnen het gebied 42 tot 60 afbakenen. Dit betekent dat de delta van de 50 call in dat traject van 0 naar 100% groeit.

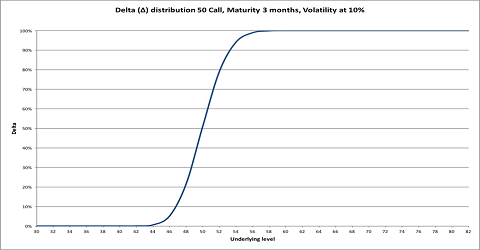

Op 42 heeft de 50 call een delta van 0% en op 60, als hij deep in the money is een delta van 100%. De grafiek hieronder laat ook duidelijk deze deltaverandering zien.

Klik op de grafiek voor een grote versie

We zien dus dat hoe verder de expiratie ligt, hoe groter het gebied waarin de delta tussen de 0% en 100% beweegt. Op 42 heeft de 50 call een delta van 0%, op 50 een delta van ongeveer 50% en op 60 een delta van 100%.

Looptijd één jaar

Als we weer naar die cone-grafiek kijken, dan zien we dat met een looptijd van één jaar (volatility 10%) alle optionaliteit tussen de 35 en 70 zit. Dit is dan ook de range waarin de delta verandert van 0 tot 100% voor de calls en 0 tot -100% voor de puts.

Dus hoe langer de looptijd hoe groter het gebied wordt waarin de optionaliteit en dus de deltaverandering van toepassing is.

Klik op de grafiek voor een grote versie

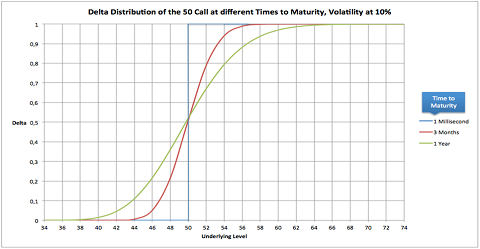

Samenvattend: op expiratie schiet de delta van 0 naar 100%, precies op de strike van de call, hoe langer de looptijd (time to maturity) hoe geleidelijker die deltaverandering gaat lopen.

Dit is ook wel logisch; op expiratie, wanneer de onderliggende waarde bijvoorbeeld op 45 zou staan, heeft de 50 call natuurlijk geen waarde meer, hij is te ver out of the money.

Als de tijd tot expiratie vervolgens groter wordt is er een kans dat die 50 call toch wel in the money zou kunnen eindigen. Hij heeft daarom een (extrinsieke) waarde en iets dat waarde heeft heeft een delta.