Onlangs kwamen er teleurstellende cijfers uit over de Amerikaanse arbeidsmarkt. Toen ik opgroeide was een teleurstelling iets negatiefs, maar op de beurs is dat tegenwoordig anders. Slecht nieuws is namelijk goed nieuws, want de Fed gaat dan wellicht de rente niet verhogen.

Het monetaire beleid van de Fed blijft dus lekker ruim en dus is er ruimte voor de aandelenkoersen en obligatiekoersen om verder te stijgen. BTFD heet dat in jargon (BTD staat voor Buy The Dip; waar de F voor staat mag u raden).

Ezel

Deze strategie is weer ter harte genomen, niet alleen door Westerse marktpartijen, maar ook de marktpartijen in de opkomende landen. Ze hebben in ieder geval laten zien dat ze geen ezels zijn, want ze stoten zich weer aan dezelfde steen: goedkoop lenen in buitenlandse valuta (meestal Amerikaanse dollars).

Als een emerging market-partij wil lenen in de eigen valuta, dan ligt het rentepercentage wat betaald moet worden beduidend hoger dan op eenzelfde lening in Amerikaanse dollars. Immers, de geldgever waant zich veiliger, want hij loopt geen (nauwelijks) depreciatie/devaluatie-risico, iets wat op een lening in lokale valuta wel het geval zou zijn geweest.

Normaal wordt dat verhoogde risico dus gecompenseerd door de hogere rente op een lening in lokale valuta.

Evenwicht

Punt is dus dat normaal gezien (gesimplificeerd want risico is niet rechtlijnig) de rentestand op een lening in Amerikaanse dollars zodanig zou moeten staan dat het ten opzichte van de hogere rente (en hogere risico) op een lokale valuta lening gelijk uit zou moeten komen.

Ofwel per eenheid van risico, staat een (min of meer) vaste hoeveelheid potentieel rendement. Een verschil zou anders worden weg gearbitreerd (als lokale valuta-leningen een betere rendement-risicoverhouding zou hebben, zou daar meer aanbod komen en minder in dollars, totdat er een soort balans is gevonden).

Foute prijzen

Gezien opkomende markten maar blijven lenen in dollars, kan dit twee dingen betekenen:

- blijkbaar is het aanbod van dollars dermate groot, dat lenen in dollars steeds de goedkoopste optie blijft; en (of)

- het gebrek aan vertrouwen in de lokale valuta is niet goed ingeprijsd bij lokale valuta leningen, waardoor geldverschaffers veelal weigeren dit soort leningen te verschaffen

Dit betreft natuurlijk relatieve prijzen, maar absoluut technisch is er een (groter) probleem; door het monetaire beleid van de grootste centrale banken (BoJ, ECB, PBOC, BoE en ECB) is het huidige verwachte (!) rendement per risico-eenheid enorm gedaald.

Ik durf zelfs te beweren dat de verhouding geheel stuk is. Dus waar je ook uitleent en in wat voor valuta dan ook, de kans is groot dat je niet afdoende beloond zult worden voor het aangegane risico.

Weet u nog

Maar een normalisatie betekent problemen. Zo werden opkomende markten al in het nauw gedreven toen de Fed begon te praten over verkrappen (jaren voordat ze dit ook daadwerkelijk deed). Dit kwam omdat de dollar aansterkte ten opzichte van de valuta’s van de opkomende markten.

Dit betekende dus dat deze leningen ineens toenamen in lokale valuta, waardoor het voor particulieren, bedrijven en overheden in deze opkomende markten steeds moeilijker werd om aan de verplichtingen (rente plus aflossing) te voldoen (ze verdienen in afzwakkende munt terwijl lening in aansterkende munt is).

YOLO

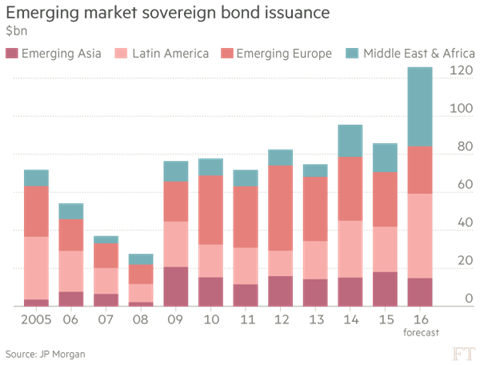

U zou kunnen verwachten dat ze hun lesje wel geleerd zouden hebben, maar dat is niet het geval. Opkomende markten zijn weer als een gek aan het lenen geslagen en het meeste daarvan in Amerikaanse dollars (zie hieronder een van uitgifte staatsobligaties).

Dit betekent dat als de Fed toch zou besluiten om de rente verder te verhogen, de opkomende landen weer onmiddellijk in de problemen zouden komen en dat ditmaal de problemen dus groter zullen zijn (immers, meer geleend in dollars).

Wie heeft de macht

Dus absoluut technisch worden geldverschaffers (beleggers, banken, pensioenfondsen, verzekeraars) niet beloond voor het onderliggende risico en is er de relatieve verhouding tussen laag en hoog risico ook aan het veranderen.

Hoofdoorzaak is dus het monetaire beleid (en feit dat we tegen, op of onder het nulpunt zijn beland). Het monetaire beleid zou dus moeten veranderen; als het nemen van risico weer naar behoren beloond moet worden, dan zijn er hogere rentes nodig.

De Fed (als leidend voorbeeld voor de andere centrale banken) had een eerste stap gemaakt, maar dat leverde de nodige problemen op. Nu opkomende markten nog meer hebben geleend, is het de vraag of de Fed überhaupt nog iets zal doen.

het lijkt verdomd veel op het verhaal dat als iemand 10.000 euro bij de bank leent, dat de bank hem bezit; maar als iemand 10 miljoen euro bij de bank heeft geleend, hij de bank bezit.

Als de Fed verhoogt en risico weer goed geprijsd laat zijn, dan stort de boel in; als de Fed niets doet (of verzwakt) dan wordt het probleem nog groter. De Fed zit klem.