Nico Inberg had het gisteren op IEX al over de mogelijke Brexit. Vandaag gooit de krant The Sun olie op het vuur en komt met een betoog om de EU te verlaten. De gevolgen zijn onduidelijk, ondanks de vele uitspraken van diverse doemdenkers en eurohaters.

Het voorspellen heeft dus weinig zin, maar toch speelt het thema zeker in de markten. Daarom hier een blik op een aantal grafieken en de mogelijke effecten voor u als belegger. De resultaten van een van de vele Brexitpolls lieten zien dat 55% van de bevolking voor een Brexit is. Om het beeld iets genuanceerder te maken, kijk ik liever naar deze Bloomberggrafiek.

Bloomberg berekent op basis van de bookmakers de kans op een Brexit. Momenteel geeft deze grafiek een kans van 37% op een Brexit. In de grafiek is ook het effect op de euro-pond zichtbaar.

Neerwaartse trend

Is een Brexit ook de reden voor de harde dalingen van de AEX en andere Europese beurzen? In de onderstaande grafiek heb ik de AEX vergeleken met de FTSE 100 in euro’s. De trend is bij allebei neerwaarts, maar de AEX is echter nog een stukje harder onderuit gegaan, net als de DAX en Eurostoxx.

Op deze Europese beurzen speelt ook de zwakke Italiaanse financiële sector een rol. De Italiaanse bankenindex ging gisteren wederom hard onderuit. Dit verslechtert het sentiment verder op de Europese beurzen. De Brexit is een reden waarom beurzen nu dalen, echter is het zeker niet de enige reden.

Obligatiebeleggers halen schouders op

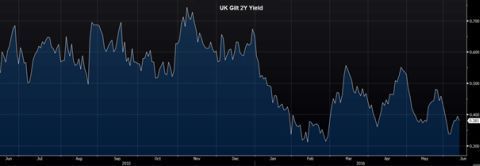

Obligatiebeleggers lijken zich minder druk te maken over een mogelijke Brexit. De yield op obligaties neemt niet toe, maar daalt juist. De yield op een Britse obligatie met looptijd van tien jaar staat met 1,223% op de laagste stand ooit. Ook kortere looptijden lijken niet onder de indruk van de effecten van de Brexit, neem hier bijvoorbeeld de yield op de 2-jaarsobligatie.

Kijk ook eens naar de volatiliteit. In de onderstaande afbeelding ziet u de VIX en de V2TX-futures. De VIX wordt vaak gebruikt als graadmeter van de volatiliteit, die gebaseerd is op de implied volatility van opties op de S&P 500. U kunt de V2TX als de Europese variant zien, gebaseerd op de Eurostoxx 50.

Klik op de grafiek voor een grote versie

U hoeft geen expert te zijn om een duidelijk verschil te zien tussen de VIX en de V2TX. Bij de VIX zien wij de future elke maand verder in de toekomst iets meer waard zijn dan de voorgaande maand.

Juni-expiratie te vroeg?

Bij de Europese variant is het beeld andersom en is elke future juist iets minder waard. Daarnaast steekt de juni-expiratie er met kop en schouders bovenuit. Dit verschil is volledige te wijten aan de mogelijke Brexit, waar Europese beurzen meer last van hebben.

Een oplettende lezer zal wellicht opmerken dat ik het hier over de juni-expiratie heb (die morgen afloopt) en dat het Brexit-referendum pas op 23 juni gaat plaatsvinden. Toch is dit de relevante future, aangezien deze gebaseerd is op de implied volatility van de opties in de komende 30 dagen. Laat dat nou net de periode zijn waarin het referendum over een Brexit gaat plaatsvinden.

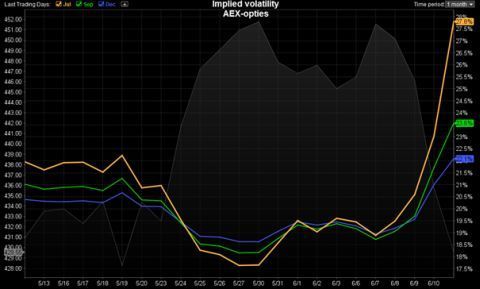

De AEX geeft een vergelijkbaar beeld weer in de onderstaande grafiek. De implied volatility van opties op de AEX ligt voor de maand juli een stuk hoger dan voor de andere maanden. Ook geldt hier dat deze structuur normaal andersom loopt. De volatiliteit voor de juli-serie lag al erg hoog, maar met de beursdalingen is die werkelijk omhoog gevlogen.

Koop geen losse opties

Betekent dit alles nog iets voor u als belegger? Als u met opties werkt, dan kan dit zeker grote gevolgen hebben. Op dit moment houden de at-the-money AEX-opties rekening met een dagelijkse beweging van 1,72%.

Dat is een behoorlijke beweging, vooral als we in ons achterhoofd houden dat juli normaal juist een rustige beursmaand is. Mocht de Brexit er niet komen, dan verwacht ik dat veel van deze opties dan ook in sneltreinvaart leeglopen.

Deze hoge ingecalculeerde beweging maakt de opties ontzettend duur. Mocht u dus van plan zijn calls of puts te kopen, overweeg dan eens om een spread op te zetten. Dus u koopt een put en schrijft een lagere put. Zo verkleint u uw initiële investering, echter neemt u ook een deel van het winstpotentieel weg. Toch is dat naar mijn mening met de huidige optiewaarderingen het driedubbel waard.