Voor het jongetje is het avontuur gelukkig goed afgelopen. Maar Harambe heeft met een gericht schot het leven moeten laten. De gorilla in de Cincinatti Zoo, die zich ontfermde over het in zijn verblijf gevallen jongetje, was volgens de dierentuin onberekenbaar.

Zonder rigoureus ingrijpen was het lot van de dreumes onzeker. De discussie achteraf is intens. Was Harambe inderdaad onberekenbaar en zelfs agressief, of beschermde het dier juist het ongelukkige kind? Was een andere methode dan het doodschieten van de gorilla niet mogelijk?

Het zijn vragen die niet zo één-twee-drie te beantwoorden zijn. De dierentuindirecteur had een moeilijke taak en achteraf is het gemakkelijk aan te geven wat er vooraf had moeten gebeuren. Ik vergelijk Harambe met de financiële markten. Die zijn ook grillig en onberekenbaar.

Financiële dilemma's

Er zijn momenten dat de beurs de belegger ontzettend veel biedt. Rustig kabbelen de aandelenkoersen naar hogere niveaus met aangename rendementen voor degene die zich daaraan blootstelt. Maar op ander momenten doen de beurzen de beleggers ontzettend veel pijn, en is het bijna niet mogelijk financieel te overleven.

Met die wetenschap is het voor veel beleggers een moeilijke keuze wat te doen. Beleggen, bijvoorbeeld in een index, en je overgeven aan de grillen van de markt? Of helemaal nietsdoen en een mogelijk mooi rendement laten lopen.

Het is vanwege dit soort dilemma's waarom ik gestructureerde beleggingsproducten zo aantrekkelijk vind. Ze kunnen bijdragen de markt te temmen en de belegger aan betere resultaten te helpen. Neem nu de Outperformance Certificaten (OC) die aan de Duitse beurs worden verhandeld.

Maximum uitkering

De certificaten geven bij uitgifte een voorwaardelijke bescherming tegen een vooraf vastgestelde maximale koersdaling van de onderliggende waarde (een index of een aandeel).

Op de einddatum van het certificaat wordt, vanaf de startwaarde van die onderliggende waarde, de eventuele koersstijging met een hoge factor (vaak 150% of meer) uitgekeerd. Daarom worden ze outperformance certificaten genoemd.

Aan de uitkering op het eind van de looptijd zit overigens een maximum. Eerder uitgegeven OC kunnen nu extra aantrekkelijk zijn voor beleggers die kans op een mooi rendement willen, maar voorwaardelijk beschermd willen zijn tegen forse koersdalingen.

OC op Eurostoxx 50

Neem bijvoorbeeld het OC op de Eurostoxx 50 (ES50), uitgegeven door Bayern Landesbank. Het certificaat (ISIN: DE000BLB3W81) lost af in februari 2020 en heeft daarmee een resterende looptijd van 3,75 jaar.

De startwaarde van de onderliggende index, ES50, is vastgelegd op 2756,16 punten. Op de einddatum, 21 februari 2020, wordt de stand van ES50 vastgesteld. Er zijn drie scenario's mogelijk:

- Indien de index boven de startwaarde ligt, wordt de koersstijging dubbel uitgekeerd. De maximale uitbetaling is echter 140%. Dat betekent dat bij een indexstand van 3307,392 punten in 2020 de maximale aflossing van 140% wordt betaald.

- Indien in 2020 de index op of onder de startwaarde staat, maar wel op of boven de 1653,696 punten, dan is de aflossing op 100%.

- Het derde scenario geldt als ES50 onder de 1653,696 punten staat. In dat geval wordt het verlies ten opzichte van de startwaarde in de aflossing verrekend. Bij een stand van bijvoorbeeld 1515,888 punten (=45% koersdaling ten opzichte van de startwaarde) is de aflossing op 55%.

Inmiddels is de ES50 sinds de introductie van de note met 11% gestegen tot 3060 punten. Het certificaat is met slechts 2,5% in waarde toegenomen tot 102,5%. Dat maakt het certificaat nu extra interessant. Laat ik eerst het rendementsperspectief met u doornemen.

- Op de actuele koers van 102,5% en een maximale aflossing van 140%, is een rendement mogelijk van 36,6%, ofwel 8,7% op jaarbasis. Dat rendement wordt bereikt als ES50 doorstijgt van 3060 naar minimaal 3307 punten, ofwel een toename met 8%.

- Stel echter ES50 stijgt niet en staat in 2020 op het huidige niveau van 3060 punten. Dan betekent dit nog altijd een toename van 11% ten opzichte van de startwaarde en daarmee een aflossing op 122%. De belegger maakt dan toch nog een rendement van 19%.

- Pas bij een ES50 van 2791 punten (=1,25% koersstijging vanaf startwaarde) maakt de belegger winst noch verlies en is de aflossing op 102,5%.

- Onder de 2756,16 punten valt de schade door de aflossing op 100% nog een hele tijd mee, tot het niveau van 1653,966 punten. Een slotstand in 2020 onder dat niveau betekent alsnog een groot verlies op het certificaat.

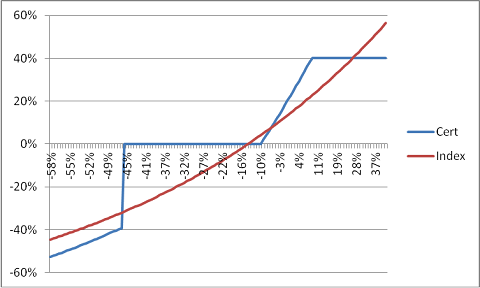

Ondertaande grafiek geeft het resultaat van een belegging in het certificaat vergeleken met een directe belegging in de ES50, inclusief verondersteld 3,5% dividend.

Zoals uit de grafiek blijkt, is in veel scenario's een outperformance met het certificaat mogelijk. Alleen aan de extremen, als de index met meer dan 47% daalt of meer dan 26% stijgt, is er een significante outperformance met een directe belegging in ES50.

Wat vindt Tak?

Wat mij betreft is dit OC een uitstekend alternatief voor een directe belegging in de index, zeker voor beleggers die wat minder afhankelijk willen zijn van de grillen van de markt. Uiteraard realiseert u zich dat bij extreme koersdalingen van ES50 alsnog een groot verlies mogelijk is.

Vergeet tot slot u niet dat u met het certificaat een debiteurenrisico loopt op de uitgevende instelling, in dit geval Bayern Landesbank. De bank heeft bij Moody's een keurige A2-rating.