Vorige week schreef ik over onrustige tijden en het mogelijke einde van het kapitalisme. Vandaag heb ik het weer over onrustige tijden, maar nu niet gekoppeld aan Marxistische doemscenario's. Nee, ik wil het met u hebben over beleggingsmogelijkheden die juist inspelen op onzekerheid en nervositeit. Niet in de maatschappij, maar op de beurs.

Al een geruime periode bewegen de aandelenkoersen hectisch, en niet iedere belegger vindt dat prettig. In een lange termijn buy-and-hold strategie heeft de belegger geen last van de hoge beweeglijkheid, maar er wordt ook niet aan verdiend. Verschillende gestructureerde producten gedijen wel onder de huidige marktomstandigheden en kunnen een extra hoog rendement opleveren. Uiteraard zijn de risico's ook aanwezig, maar de verhouding tussen risico en rendement kan bij deze producten onder de huidige omstandigheden gunstig zijn.

Autocallabale notes

Ik doel op de autocallabale notes die verschillende banken regelmatig uitgeven. Op dit moment staat de inschrijving open op notes van Van Lanschot en UBS (via Kempen & Co) en BNP Paribas (via Wilgenhaege). De autocallables via Kempen heten Trigger Notes, terwijl de Wilgenhaege variant Cash & Go wordt genoemd. De notes hebben de Eurostoxx50 index als onderliggende waarde en een maximale looptijd van vijf jaar (aflossing uiterlijk in 2021). Het gaat om de volgende producten:

- Van Lanschot Trigger Plus 90-70 Note Eurozone 16-21 (via Kempen)

- Van Lanschot Trigger Plus 60-60 Note Eurozone 16-21(via Kempen)

- UBS Trigger Plus 80/70 Certificaat Eurozone 16-21(via Kempen)

- BNP Paribas Cash & Go 11.50%-2021 (via Wilgenhaege)

Het zijn mooie namen, maar de notes werken volgens dezelfde drie principes.

Ten eerste wordt jaarlijks bekeken of de onderliggende Eurostoxx50 index op of boven een vooraf vastgesteld percentage van de startwaarde staat. Als dat het geval is vindt er een couponbetaling plaats. Als de index onder die waarde staat, loopt de note nog een jaar door. Staat de index in het volgende jaar wel boven die vooraf vastgestelde waarde, dan wordt een coupon uitgekeerd, plus de eerder niet uitgekeerde coupons.

Vervroegde aflossing

Ten tweede wordt jaarlijks bepaald of de note (vervroegd) wordt afgelost. Die vervroegde aflossing vindt plaats als de Eurostoxx50 op of boven een vooraf vastgesteld koersniveau (percentage van de startwaarde) staat. Soms is dat niveau gelijk aan dat waarop de coupon al dan niet wordt uitgekeerd, soms ligt het niveau daarboven.

Tot slot, als er tussentijds niet vervroegd is afgelost, bieden de notes bescherming tegen koersdalingen bij het bepalen van de eindaflossing. Als aan het beschermingscriterium is voldaan, wordt afgelost tegen 100%. Is niet aan het criterium voldaan, dan draagt de belegger het hele koersverlies van de index ten opzichte van de startwaarde. De omvang van de bescherming en de manier waarop dat wordt gemeten, verschilt per note.

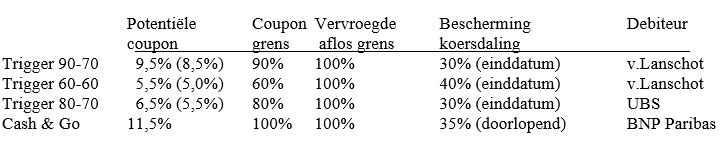

In onderstaande tabel heb ik de verschillende voorwaarden van de notes samengevat:

De coupons voor de Trigger notes zijn indicatief, maar zullen niet lager worden vastgesteld dan het percentage zoals tussen haakjes aangegeven.

De Trigger note 90-70 bijvoorbeeld, geeft na een jaar een coupon van 9,5% als de Eurostoxx50 index op de peildatum op minimaal 90% van de startwaarde staat. Indien de index op of boven 100% van de startwaarde staat vindt er tegelijk vervroegde aflossing plaats en houdt de note op te bestaan. De belegger heeft dan één keer de coupon van 9,5% ontvangen.

Als de index lager dan 100% van de startwaarde staat, loopt de note door en wordt een jaar later opnieuw de couponbetaling en vervroegde aflossing beoordeeld. Na een jaar wordt weer een coupon en aflosbeoordeling gegeven. Als de index dan wel op minimaal 90% van de startwaarde staat krijgt de belegger de 9,5% coupon, plus de een jaar eerder gemiste 9,5% coupon.

Als het om de coupongrens gaat, heeft de Trigger 60-60 de beste voorwaarden. Zelfs bij een 40% koersdaling van de index wordt de coupon uitgekeerd. De Cash & Go heeft de minst gunstige voorwaarde, omdat alleen bij een koers op of boven de startwaarde de coupon wordt uitgekeerd.

Beste bescherming

De beste bescherming geeft opnieuw de 60-60 note. De index mag op de einddatum met maximaal 40% zijn gedaald om toch verzekerd te zijn van de aflossing op 100%. In dit opzicht lijkt de Trigger 80-70 van UBS het minst gunstig, met een getolereerde 30% koersdaling, gemeten op de einddatum.

Echter, de Eurostoxx50 mag in de Cash & Go weliswaar met 35% dalen, die koersdaling wordt niet op de einddatum vastgesteld. Gedurende de gehele looptijd van de note moet de index minstens 65% van de startwaarde noteren. Bij een tussentijdse dip van meer dan 35%, vervalt direct de aflossingsgarantie. Ik vind dat zelf een hoger risico dan de 30% uitsluitend gemeten op de einddatum.

Het is duidelijk dat de Trigger 60-60 het minste risico heeft. Dat vertaalt zich direct in de laagste potentiële coupon van 5,5%. Het hogere risico van de Cash & Go note vertaalt zich in een potentieel fraaie coupon van 11,5%. Echter, Wilgenhaege berekent 4% bemiddelingskosten die bovenop de hoofdsom betaald moet worden. Dat betekent dat het potentiële effectieve rendement op jaarbasis veel lager is dan 11,5%, met name als de note na één jaar vervroegd zou aflossen.

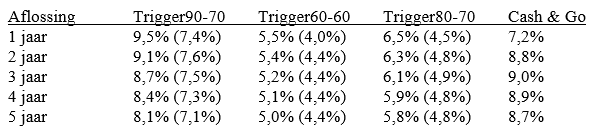

De uitgifteprijs van de Trigger notes ligt indicatief op 100%. Maar door veranderende marktomstandigheden kan de uiteindelijke uitgifteprijs maximaal 101% bedragen. In onderstaande tabel heb ik de effectieve rendementen berekend bij vervroegde aflossing na 1 tot en met 5 jaar.

Tussen haakjes staat het effectief rendement van de Trigger notes onder de minst gunstige voorwaarden (inschrijfkoers 101%, vaststelling coupon op laagste niveau).

Als de inschrijfkoers op 100% wordt gehouden en de coupon op 9,5%, vind ik de Trigger 90-70 de meest aantrekkelijke note als u wat meer risico aankunt. De Trigger 60-60 is voor beleggers met een lagere risicotolerantie de beste keus. Als u daarnaast het debiteurenrisico wilt betrekken, bedenk dan dat de twee aantrekkelijkste notes van Van Lanschot zijn met een BBB+ rating (S&P). Trigger 90-70 en Cash & Go zijn van UBS en BNP Paribas, beiden met een A rating.