De beurzen verliezen opnieuw aan kracht. De herstelbeweging van de afgelopen weken loopt op z’n einde, en wat dan logischerwijs volgt, is een daling. De vraag is alleen hoe krachtig de volgende neerwaartse beweging zal worden.

Tot op heden bleef de versnelling uit, maar ik vermoed dat hier snel verandering in kan komen, want de nieuwe problemen stapelen zich weer op. Niet enkel staan we voor een uitdagend resultatenseizoen, de spanningen op de valutamarkten lopen verder op, en ditmaal komt de nieuwste dreiging uit Japan.

Daar zit de Japanse munt – de yen – al enkele maanden in een stijgende lijn, zonder dat er veel aandacht naar uitgaat. Maar in de afgelopen week sneuvelde een technische weerstand, waardoor de yen plots naar boven toe uitbrak.

Carry trade

De weg ligt nu open voor de Japanse munt om (fors) hoger te gaan. En dat heeft allerlei onaangename bijwerkingen voor het globale financiële systeem. De yen wordt al jaren gebruikt als carry trade. Dit mechanisme werkt als volgt: u leent de Japanse yen, om die vervolgens aan het werk te zetten in andere markten.

En omdat het altijd erg goedkoop was om te lenen in yen – door de lage rente – terwijl de rente in andere landen hoger lag, was de carry trade jarenlang het favoriete speeltje van grote investeerders. Helaas is er al enige tijd minder vraag naar de yen.

Wereldwijd wordt het steeds goedkoper om geld te lenen, met dank aan alle centrale banken. Als de yen-carry trade niet meer interessant is, dan worden er minder yens verkocht, waardoor er automatisch een koopdruk naar yens in de markt komt. Dit zien we al sinds de jaarwisseling.

En door de aanhoudende afwikkeling van de yen-carry trade, ontstaat een omgekeerd effect: partijen gaan de yen (geforceerd) kopen. Zo ontstaat plots een opwaartse spiraal. Hetzelfde effect is ook weleens bij aandelen te zien, in de vorm van een short squeeze.

Grote gevolgen

Maar de gevolgen reiken verder dan de yen. De carry trade werd gebruikt voor het financieren van allerlei activa die een hogere opbrengst konden leveren. Staatsobligaties, bedrijfsobligaties, maar ook aandelen, bij voorkeur met een dividend. Alles waar beleggers een hoger rendement in konden krijgen, werd vanuit de yen-carry trade gekocht.

Als de carry trade wordt afgewikkeld, dan worden ook alle betrokken activa in de verkoop gezet. De afwikkeling moet immers gefinancierd worden. Als de stijging van de yen doorzet in de komende weken en maanden, dan kan dit desastreuze gevolgen krijgen voor alle financiële markten, met de aandelenmarkten op kop.

Want het zijn vandaag de grote namen op de beurs die de indices op een hoog niveau houden. Het zijn precies die grote kleppers, de veilige namen, die massaal gekocht werden met de yen-carry trade. Een escalatie van verkooporders in de grootste aandelen valt niet uit te sluiten indien de yen hoger regionen opzoekt.

Ik ben overigens niet aan mijn proefstuk toe, wat de stijging van de yen aangaat. In 2007 plaatste de yen rond hetzelfde niveau als recent de bodem, om vervolgens in de jaren nadien te stijgen. We weten inmiddels welke ravage er ontstond na 2008.

Klik op de grafiek voor een grote versie

Munitie verschoten

In 2012 besloot de Bank of Japan dat het welletjes was geweest met de stijging van de yen, en trok alle monetaire registers open. De uitkomst was een brutale verkoopgolf in de yen. Van boven 130 tot onder 80 voor de yen-index.

De beweging gaf de financiële markten in het algemeen, en de aandelenmarkten specifiek, vleugels. De Japanse Nikkei-index beleefde een van haar meest glorieuze jaren. Helaas kwam er opnieuw een einde aan de daling van de yen, en zit de koers wederom in een snelle stijging, net als in het najaar van 2007.

Het enige verschil met toen en nu, is de ruimte van de monetaire beleidsmakers. In 2012 stond de Bank of Japan er goed voor, met een redelijk strakke balans. Vandaag heeft de BoJ al heel wat munitie verschoten.

Meest actieve kopers

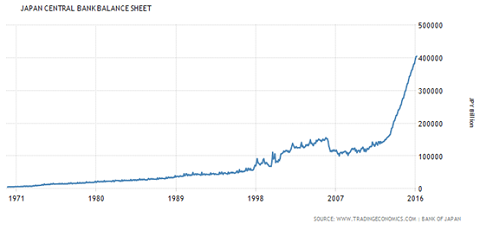

Inmiddels is er een negatieve rente doorgevoerd in Japan, terwijl de centrale bank steeds meer activa opkoopt, in alle markten. De BoJ is niet enkel koper van overheidsschuld, ze houden ook bedrijfsschuld en hypotheekpapier aan. Meer nog, ze zijn zelf de meest actieve kopers op de Japanse aandelenmarkt.

Volgens de jongste cijfers is 50% van alle Japanse ETF's in handen van de Bank of Japan. De grafiek van de balans van de BoJ lijkt ondertussen op een internetaandeel tijdens de technologiebubbel.

Klik op de grafiek voor een grote versie

Roer moet om

Ondanks alle inmenging van de Japanse centrale bank lijken de markten met de dag instabieler te worden, getuige de uitbraak van de yen. En als de centrale bank de stijging van haar munt niet meer kan tegenhouden, wie gaat het dan wel kunnen? Het is het zoveelste scheurtje in de financiële dijk.

Week na week vallen meer pionnen, terwijl de impact van centrale banken steeds kleiner wordt. Dit is wat mij betreft een gevaarlijke setup voor de beurzen. Het roer moet drastisch om bij de beleidsmakers, met name in de Verenigde Staten.

De Fed zal haar rentecyclus moeten heroverwegen. Ze hebben geen andere keuze, als de markten opnieuw onderuitgaan. Hopelijk is het dan niet te laat, zoals het vandaag al het geval is voor Japan. In een dergelijk klimaat zorgen actieve beleggers voor een riante cashpositie, en voldoende vluchtroutes in hun portefeuille, zoals goud of selecte grondstoffen.