Het gaat zeer goed met de huizenmarkt. Er worden steeds meer woningen verkocht en de huizenprijzen gaan al sinds juni 2013 omhoog. Volgens het kadaster zijn de huizenprijzen sinds juni 2013 met 7,9% gestegen.

De huizenprijzen zijn nu 15,3% lager vergeleken met het hoogste punt ooit. We zijn terug op het niveau van juni 2004.

Ook het aantal hypotheken gaat met grote stappen omhoog. Ten opzichte van februari 2015 is in februari 2016 een stijging te zien van 27,6%. Vorige maand zijn 21.989 hypotheken afgesloten tegenover 17.229 februari vorig jaar. Ten opzichte van januari 2016 is de stijging zelfs 30%.

Meer hypotheken, meer omzet

Ook de grote drie banken in Nederland laten prachtige winstcijfers over het jaar 2015 zien:

- Rabobank: 2,2 miljard euro

- ABN Amro: 1,9 miljard euro

- ING: 4,0 miljard euro

En ook de hypothekenomzet is flink toegenomen.

- in 2013: 36,5 miljard

- in 2014: 48,5 miljard

- in 2015: 60,0 miljard

De verwachting voor dit jaar is dat de omzet verder oploopt. Met deze cijfers zitten we weer op het niveau van de jaren 2009 tot en met 2011. In deze jaren lag de hypotheekomzet tussen de 60 en 65 miljard euro. Het jaar 2006 zullen we waarschijnlijk nooit meer halen, toen was de hypotheekomzet 126 miljard euro.

Voor de huizenbezitters met een onderwaterhypotheek (hypotheek is hoger dan de waarde van de woning) is het fijn dat de huizenprijzen stijgen. Kopers denken hier natuurlijk anders over. Zij ondervinden dat het steeds moeilijker wordt om een woning te kopen.

In diverse steden waarbij sprake is van een goede locatie is kopen alleen nog mogelijk boven de vraagprijs. Er wordt dan geboden door middel van een gesloten envelop. Na de koop wordt de woning getaxeerd. De getaxeerde waarde is meestal (flink) lager dan de koopprijs.

Een koper moet flink wat eigen middelen inbrengen om dit soort woningen te kunnen kopen. Vanwege de grote vraag zijn de eisen met betrekking tot de ontbindende voorwaarden meestal strenger.

De termijn om de hypotheek te regelen is vaak kort. Ik heb het hier dan over een paar weken. Het komt zelfs voor dat er helemaal geen sprake meer is van ontbindende voorwaarden. Dit laatste zie je steeds vaker terug bij koopwoningen in Amsterdam en Den Haag.

Dit betekent dat kopers een zeer groot risico nemen. Bovendien blijven door deze koopwijze de huizenprijzen stijgen. Nog even en we hebben een nieuwe huizenbubbel.

Hier tegenover staat dat de maximale hypotheek niet veel hoger wordt als er sprake is van een lagere hypotheekrente. Ik zal dit aantonen door middel van een voorbeeld. Hieronder de hypotheekrentes zonder NHG van een bank bij een rentevastperiode van tien en twintig jaar.

De hoogte van de lening ten opzichte van de marktwaarde van uw huis

| Rentevastperiode |

tot en met 95% van marktwaarde |

tot en met 102% van marktwaarde |

| Tien jaar vast |

2,45% |

2,75% |

| Twintig jaar vast |

3,30% |

3,60% |

In mijn voorbeeld neem ik een getrouwd stel waarbij beide personen 30.000 euro verdienen. Het gezamenlijke inkomen is dan 60.000 euro. De maximale hypotheek (afgerond) voor dit stel is dan als volgt:

- bij een rente van 3,60%: 263.900 euro

- bij een rente van 3,30%: 256.800 euro

- bij een rente van 2,75%: 263.300 euro

- bij een rente van 2,45%: 261.100 euro

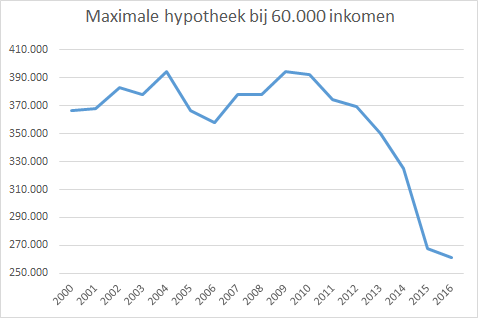

De maximale hypotheek is flink minder geworden. Ik heb dit gezamenlijke inkomen genomen en getoetst op een hypotheekrente van 2,45%. Het volgende is dan van toepassing voor de maximale hypotheek in de jaren vanaf 2000:

- 2000: 366.854 euro

- 2001: 368.128 euro

- 2002: 383.414 euro

- 2003: 378.319 euro

- 2004: 394.878 euro

- 2005: 366.854 euro

- 2006: 357.938 euro

- 2007: 378.319 euro

- 2008: 378.319 euro

- 2009: 394.878 euro

- 2010: 392.330 euro

- 2011: 374.497 euro

- 2012: 369.402 euro

- 2013: 350.295 euro

- 2014: 324.819 euro

- 2015: 267.498 euro

- 2016: 261.129 euro

Natuurlijk was de hypotheekrente in al deze jaren geen 2,45%. Echter deze cijfers tonen wel aan hoeveel de maximale hypotheek in de jaren naar beneden is gegaan, zie de grafiek.

Voor alle duidelijkheid, ik ben geen voorstander van het verhogen van de maximale hypotheek. Het gevolg is wel dat meer mensen in dezelfde prijscategorie een koopwoning zoeken. Dit drijft de huizenprijzen nog verder op.