Vanaf vandaag kan er gehandeld worden in de claim van ArcelorMittal. Voor hen die de afgelopen weken onder een rots hebben gelegen: ArcelorMittal heeft een te zware schuldenlast, die ze met het ophalen van 3 miljard euro hoopt te verlichten. Verkoop van activa en wat herstructureringen hier en daar moeten de rest doen.

Momenteel heeft AM nog een nettoschuld van 15,5 miljard euro. Door de aantrekkende staalprijs, de verscherpte regels tegen het Chinese dumpen van staal op de Westerse markten lijkt de kapitaalverhoging misschien overbodig, maar het kan er over een paar weken ook weer totaal anders uitzien.

Voor de meeschrijvers thuis, hoe werkt die emissie nu precies?

Niet voordelig

Gisteren sloot het aandeel op 4,839 euro. Een ieder die een aandeel bezit, krijgt het recht om voor elke 10 aandelen er 7 nieuwe bij te kopen op 2,20 euro. Dat lijkt voordelig, maar dat is het niet, want de nieuwe prijs van het aandeel wordt daarvoor gecompenseerd.

De nieuwe prijs van de aandelen, na emissie wordt als volgt berekend. Stel u had gisteren 1000 aandelen:

- 1000 oude aandelen * 4,839 = 4839 euro

- 700 nieuwe aandelen à 2,20 euro = 1540 euro

- Tezamen heeft u dan 1700 nieuwe aandelen ter waarde van 4839 + 1540 = 6379.

- Dat maakt een gemiddelde prijs van 6379 / 17 = 3,75235 euro

Dat betekent dat de claim, die vanaf vandaag losgekoppeld is van het aandeel, en recht geeft op 0,7 nieuw aandeel, een waarde heeft van 4,839 – 3,7523 = 1,0867 euro.

Claim of aandeel?

Dus, in theorie is de volgende verhouding belangrijk:

"Als de claim 1,0867 waard is, is het aandeel (na de emissie) 3,7523 waard."

Op deze manier kunt u zelf bekijken wat op dit moment in de markt het goedkoopst is, de claim, of het aandeel.

Doordat veel mensen niet mee willen of kunnen doen aan de emissie, kiezen zij ervoor hun claims op de beurs te verkopen. Zo hebben ze wel hun geld terug, maar wordt wel hun procentuele belang in AM minder.

Veel kleine beleggers zal dat een worst wezen, maar bedenk wel dat als u niet meedoet, u eigenlijk afscheid neemt van een gedeelte van uw Mittal-aandelen op 3,7523 euro:

- Stel u had 1000 aandelen op 4,839

- U verkoopt uw claim op 1,10

- U houdt 1000 aandelen over op 3,739, terwijl u procentueel gezien er 1700 zou moeten hebben voor hetzelfde belang in de onderneming

- U hebt dus eigenlijk 700 aandelen verkocht op 3,739

Aandeel onder druk

Doordat er veel aanbod is van claims, zal het aandeel de komende weken naar verwachting behoorlijk onder druk staan. Dat hoeft niet altijd zo te zijn, ik heb wel eens meegemaakt dat bij een claimemissie opeens een grote koper opstond, en steeds alle aanbod in de claims opving, maar grosso modo is dit niet het geval.

De beroepshandel zorgt ervoor dat het grote aanbod in claims wordt omgezet naar aanbod in de aandelen. Ze vangen de claims op, vaak met een korting van een paar cent, en verkopen meteen de aandelen. De prijsverhouding kunt u gemakkelijk zelf uitrekenen door middel van het volgende sommetje:

- Claim = (koers – 2,20) * 0,7, of andersom:

- Koers = (claim/0.7) + 2,20

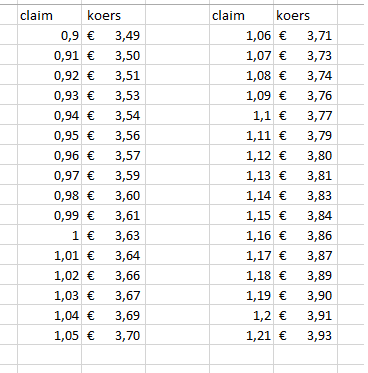

- Stel dat de claim straks 1 euro doet dan is de koers die daarbij hoort (1/0,7) + 2,20 = 3,628

Zie hier een excelbestandje waarmee u alle verhoudingen ziet vanuit de claim gerekend.

Riskant spel

U zult zien dat de koers altijd iets hoger staat dan de waarde die er theoretisch bij zou horen, dat komt door de verkoopdruk op de claim en de arbitrageruimte die de professionele handel nodig heeft om de claims om te zetten in aandelen.

In verband met de hoge kosten en het risico is het voor particulieren niet aan te raden dit spel mee te spelen. Het enige wat u wel in uw achterhoofd kunt houden is dat gaandeweg de voortgang van de emissie het aanbod in claims zo goed als opgedroogd zou moeten zijn.

De overgebleven claims worden meestal bij opbod verkocht (rump offering), waarvan de eventuele opbrengst dan naar de eigenaren van die claims gaat. Het komt ook wel eens voor dat een claim waardeloos afloopt, dat zou in dit geval betekenen dat de koers van het nieuwe AM daalt naar 2,20 euro.

Keerpunt?

Vaak is een claimemissie een draaipunt in de koershistorie van een bedrijf. Ten minste dat zou het moeten zijn. Wanneer de emissie groot genoeg is om de ontstane problemen uit het verleden op te lossen kan de onderneming met een fris gemoed weer verder.

Dat het niet altijd zo werkt moge duidelijk zijn, met het Imtech-debacle nog vers in het geheugen. Wat betreft ArcelorMittal lijkt het erop dat het momentum in ieder geval gunstig is. Maar ook hier geldt: rendementen uit het verleden bieden geen garantie voor de toekomst.

De opties

De optieprijzen worden aangepast door middel van de ratio-methode. Het komt erop neer dat op een ze eerlijk mogelijke manier uw optieprijzen aangepast worden aan de nieuwe beurskoers. De ratio die gebruikt wordt is 0,77543975.

Die ratio is de verhouding tussen de waarde van het nieuwe aandeel en de waarde van het oude aandeel. In dit geval, met de slotkoers van gisteren in gedachten:

- Slotkoers: 4,839

- Claim: 1,0867

- Nieuwe koers: 3,75235

- Ratio wordt dan 3,75235/4,839 = 0,77543975

De uitoefenprijzen van de opties worden met deze factor vermenigvuldigd. De 5 call wordt dus de 3,88 call, de 5,2 call de 4,03 call et cetera. De contractgrootte wordt juist hoger, de aanvankelijke 100 aandelen wordt veranderd in 100/0,77543975 = 129.

Euronext wil de contractgrootte zoveel mogelijk standaard houden, zodat u in plaats van één nieuwe call, er twee krijgt. De ene heeft de normale contractgrootte van 100, de andere heeft een contractgrootte van 29.