De koersen waren te sterk afgestraft en dus hing een bounce – een kortstondig herstel van de koersen – in de lucht. Enkele dagen later was er dan de verwachte bounce, maar veel voeten had dit herstel niet. Tenminste, enkele dagen van herstel wegen niet op tegen weken van lagere slotstanden.

Met de ingang van deze week lijkt het moeizame herstel voort te duren. Er zijn nog vijf handelsdagen te gaan vooraleer we meer informatie over de volledige handelsmaand januari hebben, maar als de koersen deze week niet een krachtig herstel inzetten, dan ziet het er niet goed uit voor 2016, zo leert de geschiedenis.

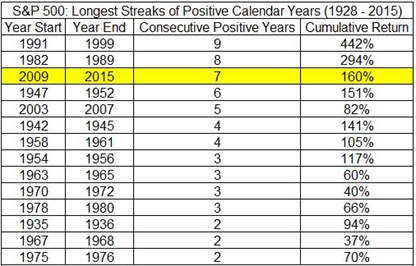

Overigens, op vlak van historische statistieken lijkt de reikwijdte van de huidige stierenmarkt op z’n einde te lopen. Als de S&P 500 dit jaar met positieve cijfers eindigt dan komt de huidige beursrally op een gedeelde tweede plaats van langste stijgingen uit de geschiedenis (op die van 1991 tot 1999 na).

Negatief beursjaar

Uiteraard zijn er steeds uitzonderingen op de regel, maar beleggen gaat over het inschatten van de toekomst met het verleden als graadmeter, en dan lijkt inzetten op fors hogere koersen wellicht niet de meest aannemelijke uitkomst. Bomen groeien nooit tot in de hemel, vooral niet op de beursvloer.

Als ik er wat kansberekeningen op loslaat, dan helt de weegschaal steeds meer over naar een negatief beursjaar, alhoewel het geen gelopen race is. Een belangrijkere vraag is: waarom dalen de koersen terwijl de economische cijfers het tegendeel laten zien? Immers, koersdalingen gaan veelal gepaard met economisch tegenwind.

Als ik me baseer op de Amerikaanse indices, dan begeven de koersen zich vandaag officieel in een correctiefase (10% lager dan de vorige top). In dat geval ging in 50% van de voorgaande gevallen dit gepaard met een economische recessie (twee opeenvolgende kwartalen van economische krimp).

Voor de volledigheid, sinds de Tweede Wereldoorlog was er gemiddeld iedere 2,5 jaar een correctiefase op de beurs. De kans op een Amerikaanse recessie is momenteel 50/50.

Daling van 20%

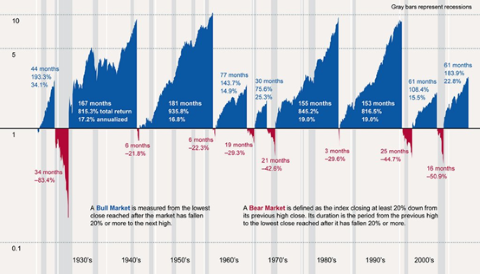

De cijfers worden uiteraard meer uitgesproken als er sprake is van een berenmarkt. Dan kelderen de koersen 20% en meer van hun vorige top. Daar zitten de belangrijkste indices in de Verenigde Staten nog niet aan, maar steeds meer sectoren, segmenten en landen verkeren vandaag al in een berenmarkt.

Wat vooral opvalt, enkel de belangrijkste indices in de Verenigde Staten zitten nog in een correctiefase, de rest worstelt al met een berenmarkt. De bewijzen stapelen zich op dat dit een nieuwe berenmarkt is, in plaats van een tussentijdse correctie.

Als dit daadwerkelijk een berenmarkt is, dan zijn de kansen op een economische recessie hoger. In twee van de drie berenmarkten ging het ook slecht met de economie. Dit is nog steeds geen waterdichte garantie op een recessie.

Op onderstaande grafiek kunt u zien dat recessies meestal een zekerheid waren als de S&P 500 30% correctie vertoonde.

Klik op de grafiek voor een grote versie

Werkloosheidsgraad

Helaas is dan het kwaad al geschied en moeten beleggers op de blaren zitten. Wie dit liever niet doet en op tijd de beurs verlaat, die kan maar beter op andere elementen focussen. Een economisch onderdeel waar we steeds meer naar kijken is de ontwikkeling van de werkloosheidsgraad in de Verenigde Staten.

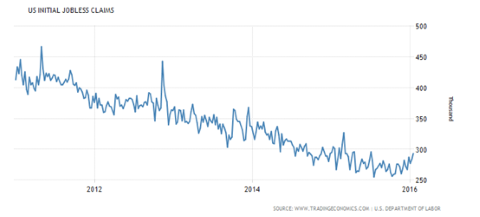

Sinds het einde van de kredietcrisis zit de Amerikaanse werkloosheid in een sterk dalende lijn. Van boven 10% tot 5% vandaag. Dit kwam hoofdzakelijk door de enorme terugval in wekelijkse werkloosheidsaanvragen.

Rond de crisisperiode in 2009 vroegen wekelijks nog bijna 700.000 Amerikanen hun werkloosheidsuitkering aan. Vorig jaar noteerden we nog een diepterecord van 162.000 werkloosheidsaanvragen. Maar hier lijkt stilaan een kentering in te komen.

Inmiddels zitten we opnieuw richting 300.000 werkloosheidsaanvragen per week en is het aantal in een stijgende lijn.

Economische afkoeling

Dit is dé thermometer voor de gezondheid van de Amerikaanse economie: hoe hoger de wekelijkse uitkeringsaanvragen, hoe hoger de kans op een recessie. En vergeet niet, deze cijfers zijn een zogenoemde lagging indicator: de cijfers lopen altijd achter op de werkelijke economie.

Nochtans is dit ook een van de belangrijkste factoren voor de Fed om haar monetair beleid op te bepalen. U voelt het al aankomen… de Fed gaat weer eens te laat komen met haar ingrijpen bij de volgende recessie.

De markt prijst een nieuwe recessie voor een belangrijk deel in. En daar kunt u maar beter rekening mee houden. Als de cijfers voor de werkloosheidsaanvragen in de komende weken blijven oplopen, dan kunt u er bijna zeker van zijn dat een economische afkoeling, ook in de Verenigde Staten, in de pijplijn zit.

Dan is de kans op nog lagere koersen aannemelijk. Toch verwacht ik dat het huidige herstel – de bounce – nog wel enige tijd kan aanhouden, voor de volgende correctiebeweging toeslaat. Ogen en oren dus goed openhouden, want het spant erom in 2016. En alvast uw cashbuffer verstevigen kan geen kwaad tijdens deze bounce.