Galapagos geeft sceptici het nakijken. Op de valreep van het jaar heeft het bedrijf dan alsnog een nieuw partnership in de wacht gesleept op zijn belangrijkste product in de pijplijn: filgotinib tegen reuma en andere onstekingsaandoeningen. De vandaag aangekondigde deal met de Amerikaanse biotechreus Gilead overtreft de vorige deal met AbbVie in verschillende opzichten.

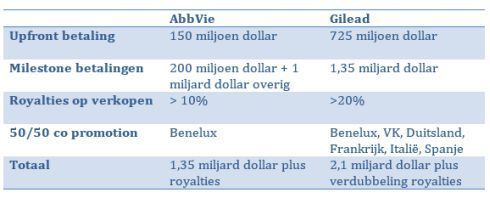

Galapagos kan een upfront betaling tegemoet zien van in totaal 725 miljoen dollar en toekomstige milestone betalingen van nog eens 1,35 miljard dollar. Ook krijgt de onderneming recht op royaltybetalingen van minimaal 20% op de verkopen van filgotinib in gebieden buiten de Benelux, het Verenigd Koninkrijk, Duitsland, Frankrijk, Italie en Spanje.

In de genoemde landen, zeg maar voor het gemak Europa, zal Galapagos de winst 50/50 delen met Gilead. Zoals ik in mijn column van 29 september schreef, zou een nieuwe deal inderdaad beter moeten zijn dan die van AbbVie. En daar is Galapagos ruimschoots in geslaagd. Zelfs de omvang van partner Gilead doet het al enorme AbbVie verbleken.

Wie is de volgende?

Gilead wordt met een aandelenbelang van 15% tevens in een klap met afstand de grootste aandeelhouder in Galapagos. Gilead heeft wel programmas in immunolgie maar die zijn voor het grootste deel nog in fase I. AbbVie bleek het programma van Galapagos te hebben vertraagd ten faveure van haar eigen programma’s in reuma. Met Gilead loopt Galapagos dat risico niet.

In tegendeel, Galapagos zal in immunologie een kennisvoorsprong hebben en daarbij waarschijnlijk ook een leidende rol in de samenwerking met Gilead vervullen. De verwachting is dan ook dat filgotinib nu snel met fase III kan beginnen. Met een kaspositie na deze deal van 1,1 miljard dollar heeft Galapagos ruimschoots de middelen om zowel filgotinib alsook de rest van haar pijplijn verder door te ontwikkelen.

Met een beurswaarde van 2.3 miljard is de kas goed voor bijna de helft van de waarde. Ik denk dus ook dat er zeker meer in het vat zit voor de koers van Galapagos. Een koers van 100 euro binnen twaalf maanden moet haalbaar zijn.

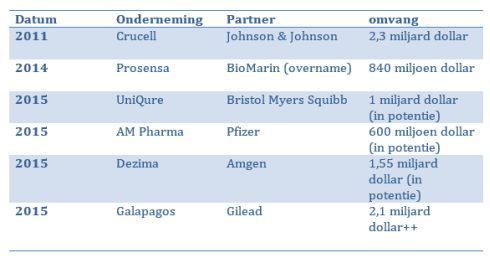

Tenslotte laat deze deal opnieuw zien dat de vaderlandse biotechsector international zeker een woordje meespreekt en er keer op keer in slaagt om miljardendeals te sluiten met de grote farma en biotech bedrijven uit de Verenigde Staten. Zie hieronder een treffend overzicht.

De vraag is wie de volgende gelukkige zal zijn. Beurskandidaat Merus misschien? Wordt het toch nog een leuke kerst! Fijne feestdagen iedereen.

Deals in biotech tussen NL en de VS