Het is publiekslieveling numero uno, maar begrijpen doe ik het niet. Het bedrijf zit al tijden in de hoek waar de klappen vallen, maar de particuliere belegger is telkens weer bereid een gokje te wagen door Arcelor Mittal-aandelen te kopen.

In deze column de belangrijkste reden waarom Arcelor nog niet uit de problemen is. Zoals hieronder te zien is, zit het aandeel al vier jaar in een neergaande trend. Er is in die tijd geen enkele serieuze uitbraakpoging geweest.

Het aandeel heeft een van de meest consequente dalingen laten zien die ik ken. De trend duurt nu al zo lang, dat er echt spectaculair nieuws nodig zal zijn om deze trend te breken. Enige positieve, en dan neem ik een ruime interpretatie, is dat het aandeel dicht tegen de onderkant van de neergaande trend zit.

Shorten?

Een rebound is natuurlijk altijd mogelijk en dan is het ook gelijk met een dubbelcijferig percentage. Voor de speculant is dit soort volatiliteit altijd interessant, maar voor de particuliere belegger lijkt het mij teveel van het goede.

Als je al iets zou kunnen bedenken voor deze categorie beleggers, dan is het wachten tot Arcelor de bovenkant van het neergaande trendkanaal bereikt om het vervolgens te shorten. Immers, the trend is your friend, nietwaar?

De zakenbank Goldman Sachs is net met en staalrapport gekomen en dat is nu niet bepaald positief, zeker niet voor Arcelor. Volgens de bank liggen de consensus schattingen zeker 50% te hoog.

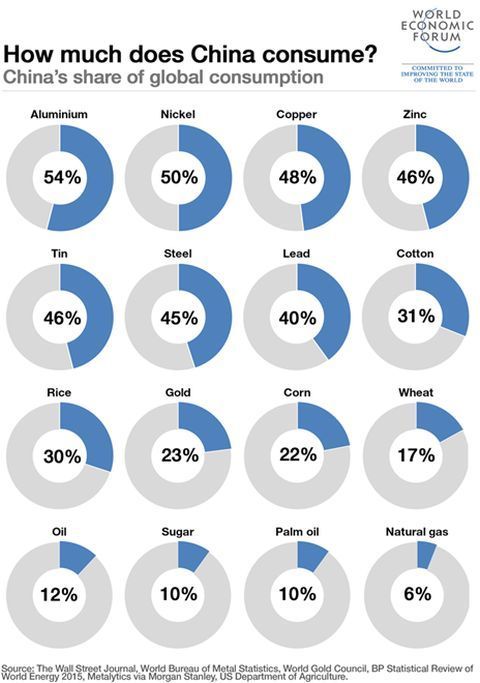

China van groot belang

Reden hiervoor zijn dat China een veel grotere verslechtering laat zien dan velen verwachten. Waarom China zo belangrijk is in staal (en andere grondstoffen) is hieronder te zien. Gezien China verantwoordelijk is voor bijna de helft van alle staalconsumptie, is de situatie aldaar dus zeer van belang.

De enorme toename in SHFE (Shanghai Futures Exchange)open interest in de metaalsector wijst op een verdere economische afzwakking en prijsdaling in de metaalsector. Over de laatste vijf jaar bleek deze indicator uiterst nauwkeurig.

En China is niet het enige land wat het nu economisch wat minder gaat; andere opkomende landen en ook Japan (zevende recessie sinds QE) en de VS beginnen duidelijk te verzwakken. De prijzen voor internationaal vrachtvervoer zijn nog verder gedaald, wat het beeld van een vertragende wereldeconomie onderschrijft.

Weigeren vaart te minderen

Maar vraaguitval is niet het enige waar de sector last van heeft, want de investeringsboom in de sector begint zich nu goed af te tekenen; het wordt steeds duidelijker dat er veel te veel capaciteit is en dat de industrie veel meer moet doen om deze te reduceren.

De grote jongens zoals Rio Tinto, weigeren echter vaart te minderen, omdat ze zo minder efficiënte producenten uit de markt willen duwen. Volgens Iron Ore Research Pty. Is het enige lichtpuntje dat een strenge winter de staalcapaciteit in het noorden negatief kan beïnvloedden.

Het probleem met de overcapaciteit lost zich normaal vanzelf op, maar met de Rio’s van deze wereld die voor marktaandeel (en schaalvoordeel) gaan en met de Chinese geleide economie die niet altijd winstgevendheid najaagt, zal het probleem eerst nog verergeren.

Dumping

Sommigen experts spreken van zelfs van dumping, wat zoveel betekent dat de politiek er zich mee gaat bemoeien. Aan nieuwsflow geen gebrek in ieder geval. Een ander probleem vormen de vele schulden in de sector.

Veel bedrijven hebben flink geleend voor overnames en capaciteitsuitbreiding. Nu de resultaten tegenvallen, begint het bij sommige spelers wat knellend aan te voelen. Het grappige is dat teveel schulden in eerste instantie juist leidt tot meer productie.

Immers, de producenten proberen in ieder geval de lonen en rente te kunnen verdienen om vervolgens te hopen op marktherstel. Maar dat marktherstel laat al jaren op zich wachten. Links en recht beginnen de balansen van veel staalbedrijven te kraken.

Negatief potentieel

Zo maakt Goldman zich zorgen om Arcelor; het bedrijf zit nog onder het convenant van 4,25 net debt/ebitda (nu 3,5), maar er is maar weinig ruimte om teleurstellingen op te vangen.

Met dat in het achterhoofd, ziet de zakenbank dan ook eerder meer neergaand potentieel dan opgaand en handhaaft het haar verkooprecommandatie met een koersdoel van 3,90 euro. Iets waar ik mij wel in kan vinden.