Er werd in de afgelopen dagen heel wat vingers gewezen naar potentiële schuldigen voor de hernieuwde onrust op de financiële markten. De grootste boosdoener zou China zijn,met hun recente devaluatie van de yuan. Ook werd er heel wat virtuele inkt gepend over de houding van de Fed.

Al maanden is de centrale bank de markt aan het voorbereiden op een renteverhoging, maar trekt zich terug op het moment van de waarheid. Het vertrouwen in de Fed liep hierdoor een stevige knauw op. Ik hamer al een tijdje op de winstontwikkeling voor bedrijven.

Hoe u het draait of keert, koersen worden gevormd op basis van de winstevolutie. Die zit nu al enkele kwartalen in een dalende lijn. Dat de markten uiteindelijk onder druk komen te staan, is dan een logisch gevolg.

Liquiditeitsverschaffers

Toch is er onderhuids nog wel wat meer aan de hand. Ik ben in de voorbije week eens wat dieper gaan graven in de kredietmarkten. Ze vormen immers het bloed van het financiële systeem. Ze verschaffen de liquiditeiten, die broodnodig zijn om onze economie te smeren.

Mijn graafwerk leverde enkele opmerkelijke resultaten op. We wisten al wel dat de spanning opliep (op basis van enkele favoriete indicatoren, zoals de Ted-spread), maar blijkbaar nemen de problemen nu snel toe in dit segment.

Heel wat uitgiftes krijgen rake klappen. Met name in het grondstofsegment eisen beleggers steeds hogere rentes voor het schuldpapier. Gisteren gingen de obligaties van Glencore nog zwaar door het stof.

Uitzonderlijke rentevergoedingen

Hiermee komt Glencore in de categorie van distressed debt terecht. Dit zijn obligaties die mogelijk niet meer uitbetaald worden. Hierdoor vragen beleggers uitzonderlijk hoge rentevergoedingen voor dit schuldpapier.

In het grondstoffenhoekje is de ratio van distressed debt in het afgelopen jaar hard opgelopen. Dat is niet meteen een verrassing door de crisis in dit segment. In de mijnbouwsector staat deze ratio inmiddels op 53,4%, volgens de jongste gegevens van ratingbureau S&P.

Dus meer dan de helft van alle schulduitgiftes in deze sector zal mogelijk herschikt worden. Dit zijn indrukwekkende cijfers. Tijdens de vorige piek bedroeg de verhouding 47%. Meteen hierna komt de olie- en gassector, met een distressed debt ratio van 40%. Hiermee komen ze ook dicht in de buurt van het absolute piekniveau van 41,9%.

Meer en meer sectoren

Nu zou u kunnen zeggen dat dit obligatieprobleem zich beperkt tot de grondstofsector, maar dit is inmiddels ook al niet meer het geval. Steeds meer sectoren zien hun distressed debt-ratio oplopen.

Recent was Unisys, een technologiebedrijf, aan de beurt. Het bedrijf moest een nieuwe uitgifte van 350 miljoen dollar terugtrekken aangezien er te weinig vraag voor was. De looptijd was vijf jaar, het jaarlijks rendement bedroeg 8%, maar beleggers wilden meer.

Zo begint het lijstje met probleemnamen in de obligatiemarkt dag na dag toe te nemen. Het is al lang niet meer beperkt tot grondstofbedrijven: gezondheidszorg, telecom, ICT, distributie, … overal begint de kredietstress toe te nemen.

Deze matige appetijt naar risico in de kredietmarkt zien we niet enkel bij obligaties, maar ook bij andere type leningen, zoals leveraged loans. Dit zijn leningen aan bedrijven die vaak al een stevige schuldpositie hebben uitstaan.

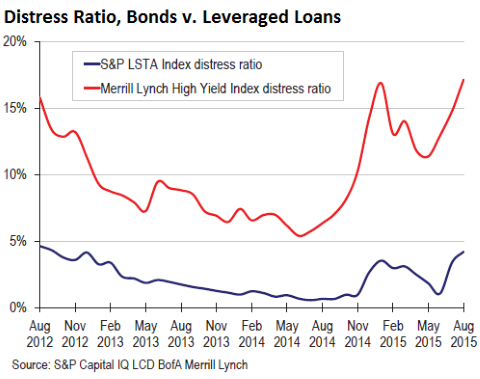

Alle segmenten

Op bovenstaande grafiek ziet u voor beide segmenten de distress-ratio. In beide onderdelen neemt het risico op wanbetaling toe. Nu zou u kunnen argumenteren dat dit zich afspeelt aan de onderkant van de markt, waar het risico beduidend aanwezig is, en waar beleggers erg gevoelig zijn.

Maar deze ontwikkeling beperkt zich niet tot de zogenoemde junkbondsegmenten. Ook bij de investment grade, de onderdelen in de obligatiemarkt van hogere kwaliteit, neemt de spread (versus overheidsobligaties) toe.

Fed is te stug

Kortom, de rentes in de obligatiemarkten lopen overal op. Beleggers eisen meer vergoeding voor het risico dat ze lopen. Dit is een rechtstreeks gevolg van de stuggere houding van de Fed. Steeds meer bedrijven zullen onder het vergrootglas gelegd worden als de Fed haar monetaire assistentie terugtrekt.

Hierdoor zal de kans op falingen of schuldherschikkingen gaan toenemen. En dit straalt vervolgens weer af op de aandelenkoersen, want de aandeelhouders staan als laatsten in de rij bij een faillissement.

Beleggers doen er daarom goed aan om de ontwikkelingen op de obligatiemarkten te volgen, want het kan veel vertellen over de richting van de aandelenmarkten. Hoe hoger de spreads op deze markten, hoe lager aandelenkoersen zullen gaan.

Er dreigt vandaag opnieuw een liquiditeitsprobleem te ontstaan en er is maar één partij die dit nieuwe proces kan doen keren: de Fed! Het blijft daarom wachten op een ingreep van de Amerikaanse centrale bank. Tot die tijd blijft het rommelen op de beurs.

Ik ben ook dit jaar weer genomineerd voor de Gouden Stier - Beste Beleggingsexpert 2015. U kunt hier op mij stemmen!