Het jaar 2014 was ronduit schitterend voor wereldwijde vastgoedaandelen. Dat jaar leverde de toonaangevende index FTSE Nareit een rendement op van 32,3%! Dat was meer dan dubbel zo veel als de S&P 500, die vorig jaar een rendement neerzette van +14,9%.

Vastgoedaandelen hadden vorig jaar het beste jaar in een decennium tijd en behoorden tot de beste aandelencategorie van 2014. De eerste paar maanden van dit jaar verging het de vastgoedaandelen nog uitstekend, zeker onder impuls van de voortdurend dalende rentevoeten.

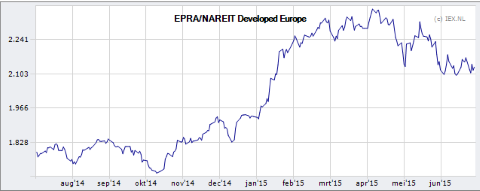

Maar ergens halverwege april keerde het tij en maakten deze hoogvliegers kennis met de zwaartekracht. Op de onderstaande grafiek ziet u de Europese index voor vastgoedaandelen, de Epra Nareit. Sinds april is er inderdaad een forse correctie te zien, die niet toevallig samenhangt met de opmars van de rentevoeten.

Langlopende leningen

Europese vastgoedaandelen doen het na jaren van outperformance nu weer een stuk minder goed dan klassieke aandelen. Wie vastgoed zegt, denkt natuurlijk meteen – terecht – aan financiering door middel van langlopende leningen. En die zijn uiteraard in een bepaalde mate gevoelig voor rentestijgingen.

De reactie van beleggers kon niet uitblijven: ze gaan er – terecht volgens mij – van uit dat de jaren van ultralage rentevoeten achter ons liggen en verkopen daarom massaal hun aandelen. Maar klopt dit plaatje ook?

Het is zo dat vastgoedbedrijven niet helemaal immuun zijn voor rentestijgingen. Enerzijds financieren zij zich met een behoorlijke schuldenlast. Maar ik moet meteen nuanceren: in de diverse Europese lidstaten hebben deze ondernemingen te maken met een wettelijk vastgelegde schuldgraad.

Kwetsbare aandelen

Bedrijven die nieuwe projecten wensen aan te gaan, moeten kapitaal ophalen op de markt om hun schuldgraad binnen de perken te houden. Het is een feit dat een hogere rentevoet invloed heeft op alle aandelen, via de impact van hogere verdisconteringsratio’s op toekomstige dividenden (risicovrije rente en risicopremie voor aandelen).

In dat opzicht lijken vastgoedaandelen op het eerste gezicht kwetsbaar aangezien ze een hoog rendement bieden en op zich weinig groei vertonen, terwijl de schuldgraad wel relatief hoog ligt.

Ik zeg hierbij wel duidelijk relatief hoog aangezien de meeste beursgenoteerde vastgoedbedrijven hun schuldgraad de afgelopen jaren wel hebben afgebouwd en hun aflossingen gemakkelijk kunnen betalen uit de operationele winst.

Verplichte uitkering

De hoge rendementen hebben natuurlijk te maken met het feit dat veel beursgenoteerde vastgoedbedrijven het leeuwendeel van hun winst verplicht moeten uitkeren. De gemiddelde dividendrendementen liggen met 5% nog steeds behoorlijk hoog.

Ook belangrijk om te weten is dat de meeste vastgoedbedrijven hun renterisico’s indekken via hedging (doorgaans 60 tot 80% van het renterisico voor twee tot drie jaar door middel van renteswaps of indekking op langere termijn). Daardoor zijn ze minder gevoelig voor rentestijgingen.

Anderzijds betekenen hogere rentevoeten ook vaak dat de economie weer aantrekt, en dat zorgt op zijn beurt weer voor hogere bezettingsgraden voor kantoorvastgoed, een positieve huurindexatie, hogere marktprijzen… Het is dus een meer genuanceerd verhaal dan u zou kunnen denken.

Fysiek vastgoed

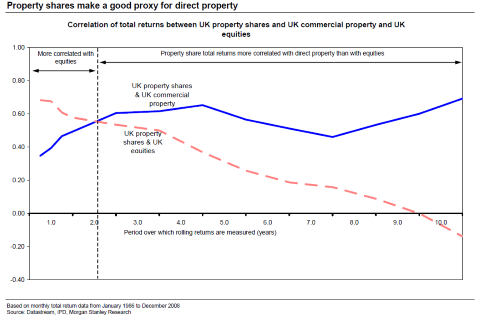

In dat opzicht lijken vastgoedaandelen gevoeliger voor de economische groeicyclus dan voor de rentevoeten. Ook mogen beleggers niet vergeten dat vastgoedaandelen een ras apart zijn in de zin dat ze een sterkere correlatie vertonen met fysiek vastgoed dan met aandelen.

Zeker naarmate de beleggingshorizon toeneemt, stijgt de correlatie (zie onderstaande grafiek). In dat opzicht zijn ze een interessant alternatief voor investeringen in fysiek vastgoed: de kosten zijn namelijk lager, de liquiditeit is hoger en je hebt er minder kopzorgen mee.

Klik op de grafiek voor een grote versie

Over de grenzen

Wie in beursgenoteerd wil beleggen, kijkt ook over de landsgrenzen heen. Dat biedt verschillende voordelen. Ten eerste bereikt u hiermee een veel ruimere diversificatie en belegt u niet alleen in verschillende landen, maar ook in verschillende subsegmenten (kantoren, residentieel, logistiek, winkelcentra et cetera).

Bovendien is het qua aankoopkosten interessanter dan pakweg tien verschillende aandelen te moeten kopen. U doet ook aan risicospreiding. Ten tweede kunt u via deze fondsen en ETF’s ook thema’s bespelen die niet meteen bereikbaar zijn via individuele aandelen.

Ik denk dan aan de opmars van vastgoed in opkomende financiële centra in Azië, of dichter bij huis, de Duitse residentiële vastgoedmarkt, die na jaren uit een diep dal lijkt te klimmen.

Cyclisch

Beursgenoteerd vastgoed is interessant voor beleggers die een aantrekkelijk rendement zoeken. Het dividend is nog steeds een pak hoger dan de risicovrije rente, en de huidige correctie biedt kansen.

Bovendien is het ook een diversificatie binnen een breed gespreide portefeuille, en een belegging met een relatief beperkt risico.

Ook zijn ze gevoeliger voor de economische cyclus dan voor de rentevoeten, aangezien de schuldgraad van deze vastgoedvennootschappen in de meeste gevallen beperkt is en de renterisico’s op korte en lange termijn worden ingedekt.