Het moet een van de meest geciteerde fenomenen zijn in de financiële markten: de Grote Rotatie. Vaak wordt deze voorspelling gemaakt door hedgefondsbeheerders die long aandelen zitten en short obligaties, en die dit soort berichten uitsturen om er zelf van te profiteren.

Het aantal voorspellingen van een Grote Rotatie uit obligaties en in aandelen is bijna niet bij te houden als je even op Google zoekt. Zo gaf de bekende hedgefondsbeheerder Ray Dalio, toch niet van de minste, in 2013 tijdens een interview met CNBC al aan dat 2013 het jaar van de Grote Rotatie zou worden.

Het resultaat liet zich raden: obligaties bleven geld aantrekken. Maar nu zijn er de eerste tekenen dat de Grote Rotatie wel eens meer zou kunnen zijn dan een loze voorspelling. Want de rotatie begint tractie te krijgen.

Forse obligatie-outlows

Door de Griekse saga en de bruuske stijging van de Duitse rentevoeten op het lange eind van de curve zijn er in producten die investeren in obligaties (zowel ETF’s als fondsen) forse outflows geweest in de week van 17 juni.

De cijfers zijn niet min: obligatiefondsen hebben netto 10,3 miljard dollar zien uitstromen terwijl aandelenfondsen maar liefst 10,8 miljard geld hebben aangetrokken, aldus een studie van Bank of America Merrill Lynch die gebaseerd is op cijfergegevens van EPFR Global.

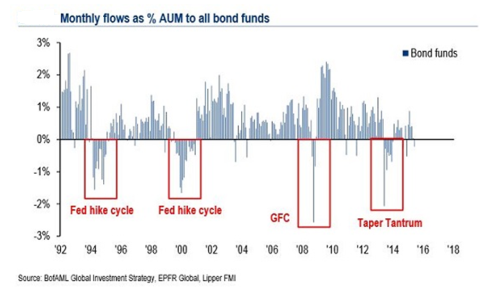

Obligatiefondsen tekenen zo de sterkste outflow op in een periode van twee jaar, en dat op wereldschaal! Aandelenfondsen daarentegen tekenden de sterkste netto-inflows op in drie maanden.

Klik op de grafiek voor een grote versie

Afnemende liquiditeit

Meer in detail:

- Amerikaanse aandelenfondsen hebben 6 miljard dollar aangetrokken

- Japanse aandelenfondsen 3,5 miljard dollar

- Europese aandelenfondsen 1,8 miljard dollar

Fondsen die investeren in aandelen uit de emerging markets verloren 2,2 miljard dollar. Ook geldmarktfondsen zagen enorme bedragen wegvloeien: meer dan 11,5 miljard dollar.

De exit uit obligaties valt samen met vrees voor afnemende marktliquiditeit. Uit gesprekken met professionals die obligaties verhandelen blijkt een opmerkelijke afname van de liquiditeit, zeker in investment grade bedrijfsobligaties, maar ook in staatspapier. Dat was voordien ondenkbaar.

Einde stierenmarkt

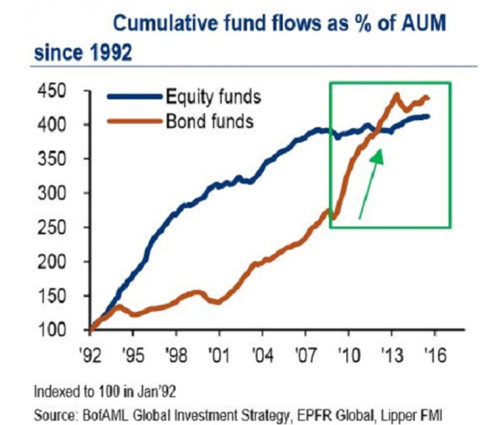

Daarbij komt nog eens de zenuwachtigheid rond een nakende renteverhoging in de Verenigde Staten en de problemen in Griekenland. Om de zaken in perspectief te plaatsen: over de afgelopen zes jaar trokken obligatiefondsen maar liefst 1,2 biljoen dollar aan, terwijl aandelenfondsen slechts 573 miljard dollar aantrokken.

Uitgedrukt in een andere graadmeter: over dezelfde periode waren de netto-inflows in aandelenfondsen goed voor slechts 6% van de beheerde activa, tegenover maar liefst 66% voor obligatieproducten.

Op zich is dat perfect rationeel verklaarbaar gedrag van beleggers, want obligaties zitten al zo’n dertig jaar in een seculaire stierenmarkt, met voortdurend dalende rentevoeten.

Minder risico

Waarom het aandelenrisico lopen als u met staatsobligaties, zeker die met een lange duration (rentegevoeligheid) prima rendementen kon boeken elk jaar, in de vorm van stevige coupons en meerwaarden?

Ik denk al langer dat deze seculaire beweging voor obligaties nu ten einde loopt. Deze beweging is al jaren aan de gang en net zoals elke stierenmarkt zal het eindigen met een big bang. Het is immers best mogelijk en zelfs waarschijnlijk dat we in april van dit jaar de absolute dieptepunten van de rentes hebben gezien.

Stabiele obligatiemarkt

De correctie op de obligatiemarkten is volgens mij ook te bekijken in het kader van een reset van beleggersrisico. De afgelopen jaren was de volatiliteit op de financiële markten immers bijzonder laag. Koersen schommelden al bij al vrij weinig.

Dat was ook te danken aan de stabiliteit op de obligatiemarkten, enkele schokken niet te na gesproken zoals in 2011-2012, tijdens de Europese schuldencrisis. Portefeuilles floreerden als nooit te voren en haalden rendement uit twee bronnen: lagere obligatierentes en stijgende aandelenmarkten.

Een perfect omgevingsklimaat als het ware. De komende jaren zal volgens mij echter blijken dat een re-pricing van beleggingsrisico zal plaatsvinden, naar alle waarschijnlijkheid op de obligatiemarkten. Aandelenkoersen zouden hier wel eens fors van kunnen profiteren, met name als inflatie binnen de perken blijft.

Obligatietegenhangers

Als blijkt dat de beleggingsinstrumenten die voordien als ultraveilig worden beschouwd dat niet langer zijn, zal hun aantrekkelijkheid verdwijnen als sneeuw voor de zon, en zullen risicovollere alternatieven paradoxaal genoeg minder risico inhouden.

Dat geldt voor aandelen, maar net zo goed voor grondstoffen, goud en andere tastbare activa, die tegenhangers zijn voor deze papieren beloften die obligaties uiteindelijk nog steeds zijn.