In het meest recente kwartaalrapport van het Internationaal Monetair Fonds (IMF) is de organisatie bezorgd over het effect van de lage rente (en dus quantitative easing; QE) op de levensverzekeraars. Waar het ze eerst voor de wind ging, ziet het IMF donkere wolken opdoemen voor de sector.

De aandelen van levensverzekeraars hebben het de afgelopen jaren goed gedaan. Hoge dividenden, terugkerende rust inzake de eurozone, hoge boekwinsten op de bondportefeuilles en vrijvallen van reserves door lagere inflatie in claims, hebben voor de goede beursprestaties gezorgd.

Nu, echter, lijkt deze positieve trend af te vlakken. Door de lage rente is er voor de sector een ongezonde situatie ontstaan, aldus het IMF.

Groter herinvesteringsrisico

Doordat levensverzekeraars vaak langlopende verplichtingen aangaan (soms wel dertig jaar looptijd) maar daar tegenover bezittingen zetten van kortere looptijd, ontstaat een negatieve duration. Dit betekent dat het herinvesteringrisico vergroot wordt.

Stel de verzekeraar zegt over dertig jaar X-bedrag uit te keren, dan moet het impliciet dus een Y-percentage (zeg 4%) per jaar scoren om de beoogde uitbetaling te kunnen doen. Stel dat de verzekeraar een tienjaars obligatie daar tegenover had staan van 4% dan loopt tot de aflossingsdatum alles volgens plan.

Maar als rente bij herfinancieren dan op 3% staat, wat dan? Dan krijgt de verzekeraar een oplopend tekort en moeten ze hopen dat ze bij de volgende herinvesteringronde het gemis goed kunnen maken (of worden geforceerd meer risico te nemen om zo toch het benodigde percentage te behalen).

Problemen in die Heimat

Nu hoeft dit geen probleem te zijn, mits de verzekeraar de uitbetaling niet heeft gegarandeerd. Helaas is dit vaak wel het geval voor de meeste levensverzekeraars.

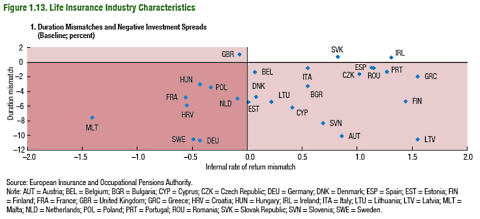

In onderstaande grafiek wordt duidelijk dat de Zweedse en Duitse levensverzekeraars het meest in de knel zitten. Nu is de tienjarige Duitse rente wat opgelopen, dus de situatie is wat verbeterd, maar niet genoeg om uit de gevarenzone te komen. Ook Nederland staat in het minder gunstige kwadrant.

Klik op de afbeelding voor een grote versie

Stresstest nu al achterhaald

Nu heeft de sector recent een stresstest achter de rug en daar kwam naar voren dat ongeveer een kwart van de onderzochte levensverzekeraars in een Japans rentescenario (extreem lage rente voor extreem lange periode) niet kunnen voldoen aan het 100% Solvency-kapitaalsratio die verplicht is onder Solvency II (verdrag over nieuwe financiële eisen aan de sector; bij banken is dat bijvoorbeeld Basel III).

In de stresstesten kwam wel naar voren dat de levensverzekeraars acht tot elf jaar de tijd hebben voor dit probleem ze echt gaat manifesteren. Het IMF merkt echter op dat de renteassumpties in de stresstest nu al achterhaald zijn. Daardoor zal het probleem zich veel eerder voordoen (helaas geeft het IMF hier geen indicatie…).

Met name de kleinere levensverzekeraars zijn een punt van zorg. Het IMF is bang dat problemen bij deze kleine spelers zich eerder voor kunnen doen en dat deze het vertrouwen in de gehele sector zullen ondermijnen.

Systeemcrisis

Dit kan tot marktverstorende liquidaties zorgen. Dit zou een zeer grote impact kunnen hebben, want de gehele verzekeringssector in de Europese Unie heeft een beangstigende 4,4 biljoen euro aan EU-kredieten in bezit.

Door de verwevenheid binnen de sector en van de sector met de banken (denk aan swaps en bankobligaties), is een domino-effect mogelijk. Ironisch genoeg zorgt Solvency II er juist voor dat de levensverzekeraars meer verweven raken met de bankensector (ze dekken zich in via banken).

Hierdoor neemt de kans op een systeemcrisis juist toe: gaat de één ten onder, dan gaat de rest mee. Vooral als er gekeken wordt naar de al opdrogende liquiditeit van de markten ten opzichte van de enorme posities van de levensverzekeringssector, dan zijn relatief kleine aanpassingen in de portefeuille al problematisch.

Turbo

Mocht het IMF gelijk krijgen, dan krijgen fondsen zoals Allianz en Nationale Nederlanden het nog moeilijk.

Wellicht dat sommige beleggers zich zodanig zullen positioneren door bijvoorbeeld een turbo short op Nationale Nederlanden (ongeveer 73% van operationele winst uit levensverzekeringen, ex-Japan ongeveer 50%) te nemen. Met een hefboom van 1,2 tot meer dan 5, is er voor ieder wat wils.

Het lijkt mij wel verstandig om zo'n positie in te dekken tegen een doorlopende aandelenmarkt. Een turboshortpositie op Nationale Nederlanden zou dan gecombineerd kunnen worden met een turbo long op bijvoorbeeld de AEX (waarbij u kunt kierzen voor een afwijkende hefboomfactor op deze hedge naar gelang uw risicobereidheid).

Positie kiezen

Zodoende kan de belegger zich ten dele verzekeren tegen het algehele marktsentiment, totdat de thesis van het IMF bewaarheid wordt (wat dan een grotere impact zou moeten hebben op Nationale Nederlanden dan op de AEX, waardoor de gehele positie winstgevend wordt; ofwel winst op Nationale Nederlanden positie is dan groter dan verlies op de AEX-positie).

Er zijn dus vele manieren om u te positioneren op dit door het IMF geschetste scenario, iets wat beleggen nou zo interessant maakt!