In het afgelopen jaar heb ik meerdere artikelen geschreven over de overwaardering van de beurs. De ene keer had ik grafieken waarin te zien was dat de beurskoersen sneller omhoog gingen dan dat omzet en winst dat deden.

De belegger heeft in de afgelopen zes jaar elk jaar meer moeten betalen voor een zelfde portie winst en omzet. Dit heeft het beleggen onaantrekkelijker gemaakt.

De andere keer liet ik zien dat bedrijven schulden aan het maken zijn met als doel om eigen aandelen in te kopen. Dit soort ‘financial engineering’ werkt fantastisch als andelen stijgen en de rente daalt, maar dit kan uitdraaien in kapitaalvernietiging waar je u tegen zegt wanneer aandelen beginnen te dalen en wanneer de rente stijgt.

Op deze stukken reageerden altijd meerdere beleggers met de opmerking: sparen is verliesgevend, aandelen zijn het enige alternatief. Als ik zo iets hoor, dan duik ik altijd de geschiedenisboeken in. Ik ga dan op zoek naar perioden waarin aandelen flink zijn gedaald, terwijl er geen alternatief voor aandelen aanwezig was.

Deze perioden zijn te vinden, In Japan bijvoorbeeld kwam de tienjaarsrente in 1998 voor het eerst onder de 1%.

In bovenstaande grafiek geeft de rode lijn de 1% weer. Begin 2002 stond de Japanse tienjaarsrente op 1,5% en in 2003 stond er 0,5% op de borden. Tijdens deze rentedaling zijn Japanse aandelen met tientallen procenten gedaald. In de volgende grafiek staat de Japanse Nikkei sinds 1998:

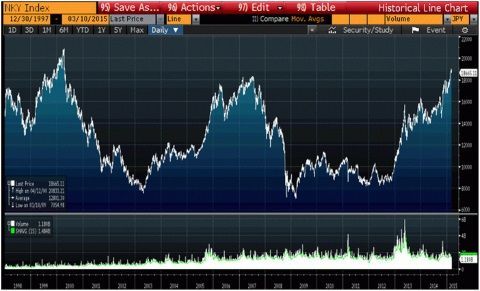

In de grafiek valt op dat de Japanse Nikkei in de afgelopen 17 jaar twee een keer daling heeft meegemaakt van meer dan 50%. De gemiddelde tienjaarsrente in deze 17 jaar was slechts 1,3%.

Ik heb drie vragen aan u:

- Waarom kunnen de aandelenkoersen wel in Japan dalen als er geen alternatief is en is een daling in de Verenigde Staten en Europa niet mogelijk?

- Wanneer komt het moment dat aandelen wel weer kunnen dalen?

- Hoe speel je daarop in?

De laatste vraag lijkt mij verschrikkelijk lastig. Stel het antwoord is bij een aandelencorrectie van 10% die ontstaan is doordat de markt denkt dat de Fed de rente gaat verhogen, dan was u in oktober 2014 uit de markt gaan.

Kortom: ik ben nieuwsgierig hoe u de grootste aandelenzeepbel van de afgelopen 15 jaar aan het bespelen bent.