De opkomst van de digitale consument is een van de drie trends waarin het fonds Robeco Global Consumer Trends belegt. Gedreven door de sterke groei van smartphones, tablets en andere met internet verbonden gadgets, besteden consumenten een steeds groter gedeelte van hun tijd en geld via internet.

Meer en meer tijd wordt besteed op sociale media zoals Facebook en Twitter of aan populaire spellen zoals Candy Crush, terwijl e-commerce (Bol.com, Zalando et cetera) een steeds groter gedeelte van het maandbudget opslokt.

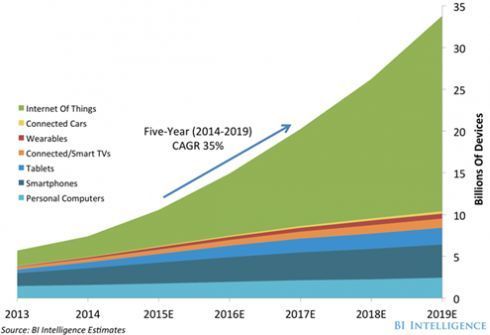

In de grafiek hieronder is de verwachte groei in het aantal verbonden apparaten te zien. Hierbij geldt dat hoe meer apparaten consumenten bezitten, hoe meer tijd zij op het internet besteden. Veel lezers zullen deze trend herkennen.

Aantal met internet verbonden apparaten

Dominante spelers

Voor mij als fondsmanager is het natuurlijk de vraag hoe mijn fonds het beste van deze trend kan profiteren. Als eerste kunt u hierbij denken aan beleggen in aanbieders van smartphones en tablets, zoals Apple (iPhone, iPad), Google (Android) en Samsung (Galaxy).

Maar gezien de hoge penetratie van smartphones denk ik dat de toekomstige winstgroei minder van het aantal verkochte apparaten zal afhangen en juist meer van de monetization van applicaties. Ofwel apps die via advertenties of zogenaamde in-app aankopen het gebruik te gelden maken.

Gratis applicaties brengen over het algemeen via advertenties geld in het laatje. De bekendste onderneming die verdient aan deze vorm van adverteren is wederom Google (Google search, YouTube), maar ook socialmediabedrijven als:

- Facebook (Instagram)

- Twitter

Deze ondernemingen bieden beleggers aantrekkelijke investeringsmogelijkheden, aangezien de markt gedomineerd wordt door slechts een beperkt aantal spelers die ook nog eens profiteren van de wereldwijde groei in het aantal apparaten.

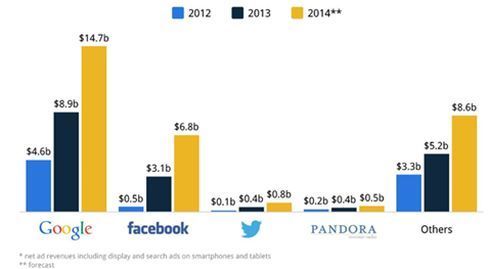

Wereldwijde mobiele advertentie-inkomsten (in miljarden dollars)

Bron: eMarketer

Weinig loyaal

Bedrijven die via het aanbieden van apps met in-app aankopen geld proberen te verdienen, zijn bijvoorbeeld spelletjesmakers. Maar die hebben een businessmodel waarbij structureel geld verdienen moeilijk is, aangezien spelletjes gemiddeld een korte levensduur hebben en gebruikers weinig loyaal zijn.

Ondernemingen die op dit gebied actief zijn, zoals Zynga (Farm Heroes) en King Digital Entertainment (Candy Crush), zijn dan ook minder geschikt als belegging:

- sinds de beursintroductie is de koers van Zynga met zo’n 75% gedaald

- de koers van King Digital is al zo’n 40% gedaald

Eén ding is zeker: de technologiemarkt is continu in beweging.

Sharing economy

Recent zijn ondernemingen die onderdeel uitmaken van de zogenoemde deeleconomie, ook wel de sharing economy, zeer populair. Platformen als Uber en AirBnB brengen op efficiënte wijze vraag en aanbod in de markt voor vervoer (Uber) en accomodaties (AirBnB) bij elkaar in ruil voor een vergoeding.

Aangezien de kosten van het bij elkaar brengen van vraag en aanbod gering zijn, zijn deze nieuwe soort ondernemingen behalve snelgroeiend ook zeer winstgevend.

Interessant voor trendbeleggers, aangezien deze bedrijven waarschijnlijk binnen nu en twee jaar naar de beurs komen.

Zeepbel waardering

Tot slot een woord over waarderingen. De zeepbelachtige waardering van Uber (in een recente financieringsronde kreeg Uber een duizelingwekkende waarde van 41 miljard dollar toegekend) doet beleggers denken aan de internetzeepbel van 1997-2000.

Ondanks dat de waarderingen nu hoog zijn, gaat deze vergelijking mank. De huidige technologie-ondernemingen zijn veel meer dan alleen concepten. Ze hebben veelal zeer winstgevende bedrijfsmodellen. Aan mij als belegger de taak om de winnaars van de verliezers te onderscheiden.