Beleggers die mijn columns zo nu en dan lezen weten dat ik geen sectorbelegger ben. Ik zoek naar kansrijke aandelen binnen iedere sector en het liefst binnen ieder land. Geen enkele sector, sterker nog, geen enkel aandeel, komt steevast voor in mijn uiteenzettingen.

Maar met de honderd columns in zicht wordt het tijd een geheim te verklappen: ik heb wel degelijk een favoriete sector. En dat is biotechnologie. Diegenen die nu denken dat ik daarmee klakkeloos de hoge rendementen in deze sector achterna loop, moet ik teleurstellen.

Reeds voordat ik begon te schrijven voor IEX (in 2006) wilde ik graag inspelen op een toekomst van langer en gezonder leven en dit heb ik jarenlang overgelaten aan de professionals van het Zwitserse BB Biotech.

300% rendement

Op 14 februari 2012 verklaarde ik op IEX zelfs de liefde aan deze investeringsmaatschappij. Toen noteerde de koers ongeveer 60 euro, inmiddels is dit ruim 240 euro. Een rendement van 300% in drie jaar tijd; voor veel beleggers een reden om het aandeel, en de sector, nu te mijden.

Het aandeel BB Biotech laat ik inmiddels ook links liggen, ondanks een blijvende discount ten opzichte van de net asset value. Na jarenlang de sector te hebben bestudeerd en actief te hebben gehandeld in biotechaandelen ben ik nu klaar om zelf mijn stockpicks te doen.

Gouden tijden

Dat doe ik inmiddels actief en ik voorzie nog steeds gouden tijden voor de sector. En wel om de volgende redenen:

- We worden steeds ouder. Het vergrijzingspook hangt al een tijdje boven de markten, maar ik heb het idee dat mensen nog steeds niet beseffen hoe groot de impact hiervan zal zijn.

Mijn favoriete quote over vergrijzing komt uit het boek Cracking the Code, waarin de auteurs Jim Mellon en Al Chalabi schrijven dat tweederde van alle 65-plussers die ooit hebben geleefd, op dit moment in leven zijn.

Het aantal 80-plussers groeit volgens de Verenigde Naties van 100 miljoen in 2009 naar 160 miljoen in 2025. Het leeuwendeel van die mensen zal medicijnen gebruiken.

- Mellon en Al Chalabi, allebei zeer succesvolle investeerders, beschrijven een wereld waarin de levensverwachting van mensen drastisch verhoogd zal worden, onder andere door gentherapie en nanorobots. Een leeftijd van boven de 120 zal binnen enkele decennia niet bijzonder meer zijn, een bewering die veel wetenschappers onderschrijven.

- Als belegger met een value bias kijk ik uiteraard ook naar de waardering van de biotechbedrijven in de huidige, razende bullmarkt. Bloomberg meet voor volwassen biotechbedrijven een koerswinstverhouding van 17 op basis van de verwachte winst dit jaar.

Dit is vergelijkbaar met de verwachte k/w van alle volwassen bedrijven wereldwijd. Belangrijk verschil: de winst van biotechbedrijven zal volgens analisten met bijna 20% per jaar blijven groeien de komende jaren!

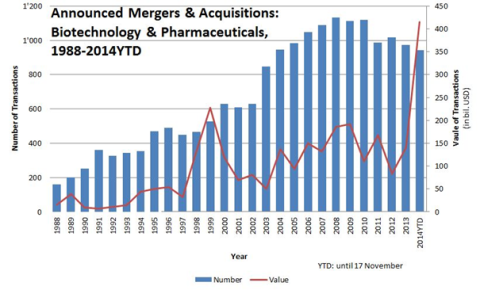

- De totale waarde aan overnames in de sector bereikte in 2014 een hoogtepunt van meer dan 400 miljard dollar. Gelet op de enorme hoeveelheden cash bij grote farmaceuten en de ultralage rente is de verwachting dat deze trend zich zal voortzetten.

Bron: imaa-institute.org

Bron: imaa-institute.org

Pil van 1000 dollar

Omdat de waarderingen nog relatief bescheiden zijn, de langetermijnverwachtingen uitstekend zijn en door een gebrek aan kennis veel beleggers de sector nog mijden, is er volgens mij nog geen sprake van een bubbel in biotech.

Er is echter wel één belangrijk argument om voorzichtig te zijn: de gigantische winsten in de sector zullen in toenemende mate leiden tot sociaal-maatschappelijke en uiteindelijk politieke druk.

Een pil van 1000 dollar per stuk wordt nu nog geslikt, maar er komt een tijd dat de zorgkosten zo hoog zijn, dat ook de ontwikkelaars worden gedwongen tegen minder winst medicijnen te ontwikkelen.

Biotechbedrijven bezigen, met succes, het tegenargument dat de winsten door aflopende patenten altijd van beperkte duur zijn. Biotechbeleggers doen er daarom ook verstandig aan te kijken naar de bedrijven met een goedgevulde pijplijn. Binnenkort zal ik een aantal van die bedrijven hier aan u presenteren.