Er is al een hoop geschreven over wat ECB-voorzitter Draghi gaat roepen op 22 januari. Als het tot het opkopen van staatsleningen gaat komen (nog even afgezien welke), hoe groot is dan de kans dat banken en institutionele beleggers, de bezitters van staatsleningen, dit afgeloste geld gaan gebruiken om meer risicodragende kredieten te gaan verstrekken?

Of willen de toezichthouders dat de kapitaalratio’s (banken: Bazel 3 en verzekeraars: Solvency 2) worden versterkt? En is er wel vraag naar krediet?

Je kunt een paard naar het water leiden (lage rente), maar je kan er niet voor zorgen dat het paard gaat drinken. Het vertrouwen moet toenemen, waardoor er meer besteed gaat worden. De vraag is of Draghi het dus wel moet doen, omdat het rente-instrument al bot is geworden.

Verschil met Verenigde Staten

Beter kunnen de bestedingen aangejaagd worden. Het investeringsplan van commissaris Juncker van de Europese Commissie van 315 miljard euro is overigens nog geen 3% van het bruto nationaal product (bnp) van de eurozone. Dus ook dit is niet de heilige graal.

Wel zou dit gefinancierd kunnen worden door obligaties van de Europese Investeringsbank (EIB), die dan worden opgekocht door de ECB. Echter, zal het strooien met investeringsgeld door de EIB wel efficiënt gebeuren?

Het verschil tussen het bnp van de eurozone en de Verenigde Staten neemt elk jaar toe. Het bnp van de eurozone (in huidige koopkracht) heeft nog niet het niveau van 2008 gepasseerd. In de Verenigde Staten is dit al lang het geval. Het verschil met de eurozone is sindsdien met 11% opgelopen.

Forse verliezen

Veel beleggers uit de Verenigde Staten mijden Europa (en zij hebben door de gestegen dollar ook forse verliezen opgelopen). De belangrijkste redenen zijn 1) de politieke onzekerheden en 2) de matige groeivooruitzichten.

- Politieke onzekerheden in de eurozone zijn er volop. Zo zijn er nog allerlei verkiezingen (niet alleen in Griekenland en het Verenigd Koninkrijk, maar later in het jaar ook in Finland, Spanje , Denemarken en Portugal). Ook moet er nog een nieuwe president in Italië gekozen worden door het parlement.

Daarnaast moeten Frankrijk en Italië nog herstructureringsmaatregelen nemen en speelt er nog de moeizame onderhandeling over het vrijhandelsoverleg tussen de Europese Unie en de Verenigde Staten inzake de trans-Atlantische investeringsbescherming en de Oekraïne-kwestie.

- Groei van het bnp. Wat de ontwikkeling van het bnp betreft heeft de eurozone twee voordelen: de lagere olieprijzen en de lagere euro. Beide dragen ieder circa 0,25% bij aan het bnp voor wat Nederland betreft en dit is ook de reden dat het Centraal Planbureau laatst de verwachting voor de groei van bnp voor Nederland naar 1,5% heeft getild.

Lagere gasopbrengsten in Nederland kan de staat ruim 1 milard euro kosten, maar per saldo is er toch een positieve bijdrage aan het bnp. Uiteraard zijn deze voordelen ook elders in de eurozone voelbaar.

- Goede deflatie. De lagere rente, die nu mondjesmaat wordt doorgegeven, zal veel hypotheekhouders, die vijf jaar of tien jaar geleden de hypotheek rentes hebben vastgelegd, helpen waardoor zij nu bij verlengingen honderden euro’s per maand over houden. Ook aan de pomp wordt minder betaald en dankzij internet worden zaken goedkoper.

Deze koopkrachtmeevallers zijn een goede vorm van deflatie. Het vervelende van deflatie is dat schulden (relatief) meer waard worden, en dat de overheid (en ook de private sector) juist nu veel schulden heeft. Ook moet het niet leiden tot vraaguitval. De verhoging van het minimumloon in Duitsland is wat dat betreft een goede stap.

De vierdekwartaalomzetcijfers van grote Europese retailers, die tot op heden zijn gepubliceerd, laten nog een diffuus beeld zien (Metro beter, Hema slechter). Om de Europese economie aan de praat te krijgen zouden ook (onverwachte) belastingverlagingen voor de consument of werknemer helpen.

Vertrouwen uitstralen

In ieder geval zijn aandelen in Europa voor Amerikaanse beleggers een stuk goedkoper geworden, na de forse dollarstijging. Nu moet Europa vertrouwen uitstralen. De demonstratie in Parijs vorige week zondag naar aanleiding van het Charlie Hebdo-drama is mogelijk een eerste aanzet.

Kortom, de Europese beurzen zouden best eens kunnen verrassen in 2015, tegen alle verwachtingen in. Maar nu ben ik weer aan het voorspellen. Veel lezers hebben kritiek op het doen van voorspellingen, omdat de kans dat je het goed voorspelt klein is gezien alle onzekerheden in de aannames.

Je werkt met een model en de wereld is niet in een model te vatten. Er is echter wel een toverspreuk Ceteris paribus, die door economen wordt gebruikt, wat veronderstelt dat er niets in bepaalde omgevingsfactoren verandert of dat alles hetzelfde blijft.

Tegen de trend in

Als beursanalist móét je in de toekomst kijken. Een voorspelling kunt u natuurlijk ook lezen als een mogelijke toekomstscenario, waar u zich dan op voorbereid hebt. Wat wel eens tegen de trend in kan gaan van de laatste jaren is de voorzetting van de koersstijging van de Amerikaanse indices.

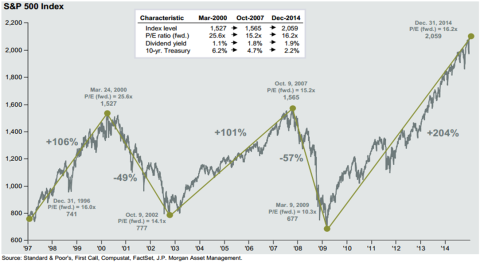

- Zo is het maar de vraag of de Amerikaanse indices na zes bulljaren hun trend voortzetten. Zie de grafiek hieronder van de S&P 500, die JP Morgan onlangs publiceerde.

Klik op de grafiek voor een grote versie

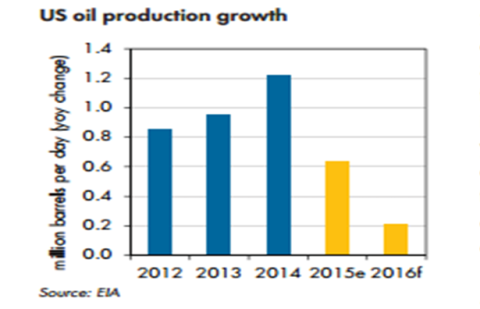

- De lage olieprijs mag dan voor continentaal Europa een zegen zijn, voor de Verenigde Staten is dit gedeeltelijk niet zo. Veel schaliegasprojecten staan nu onder water. Dit zou de paradigmashift: minder afhankelijk van olie uit het Midden-Oosten onderuit kunnen halen. De productiegroei-aannames worden al naar beneden bijgesteld, zie de grafiek van het International Energy Agency hieronder.

Zij verwachten nu slechts een productiegroei van 200.000 vaten per dag. Dit betekent een aanzienlijke mindere (toekomstige) werkgelegenheid dan eerder werd aangenomen. Ook veel van deze projecten zijn gefinancierd met highyield-obligaties. Het wachten is op de eerste default.

Klik op de grafiek voor een grote versie

- Opvallend is dat het consumentenvertrouwen stijgt, de werkloosheid daalt, maar de lonen nog niet. Zo’n 70% van de Amerikaanse economie is gebaseerd op consumentenbestedingen, daarbij is een groeiend inkomen van de middenklasse essentieel. Weliswaar profiteert de consument ook hier van de lagere inflatie.

- De investeringsgroei in de Verenigde Staten valt tegen (en niet alleen in de olie-industrie) en de aandeleninkopen (bij gebrek aan investeringen) bij hoge waarderingen lijkt risicovol.

- Bovendien zouden ondernemingen wel eens meer belasting moeten gaan betalen (kritiek op tax inversion neemt toe), terwijl de translatie van de resultaten buiten de Verenigde Staten in dollars nu gaat tegenvallen.

Kortom, de beursindices in de Verenigde Staten zouden wel eens achter kunnen blijven. Het blijft echter allemaal voorspellen, het is niet anders.