Uranium was in een niet zo ver verleden een echte hype op de beurzen. Medio jaren 2000 steeg de prijs van uraniumoxide immers tot maar liefst 152 dollar per pond. Het hoogtepunt werd bereikt in 2007. Iedereen wilde in deze grondstof beleggen.

Op dit hoogtepunt waren er wereldwijd vijfhonderd bedrijven die naar uranium exploreerden. Na deze euforie kwam er een echte crash van de uraniumprijs tijdens de financiële crisis tot het niveau van 50 dollar.

Ondanks de korte heropleving van de prijs – tot boven 70 dollar per pond – wist het herstel niet door te zetten. Uiteindelijk werd onlangs het laagtepunt bereikt in de buurt van amper 28 dollar per pond. Niemand keek nog naar uranium, en zeker beleggers niet. Het sentiment was helemaal dood.

Euforie en depressie

Zo gaat het op de beurzen, en op de grondstoffenmarkten in het bijzonder: een constante afwisseling van euforie en depressie. Vandaag zijn er nog maar een paar pure players over, die in veel gevallen net onder of aan hun cashpositie noteren.

Recent veerde de uraniumprijs weer op. Hoewel het herstel bescheiden is, steeg de koers onlangs op een vrij korte periode tot boven de 40 dollar per pond. Op de futuremarkten steeg het eerstvolgende contract zelfs door tot bijna 44 dollar per pond (zie onderstaande grafiek).

Klik op de grafiek voor een grote versie, bron: Tradingcharts.com

De opleving stond in de sterren geschreven. De uraniumprijs heeft immers fors geleden onder de kernramp in Fukushima in Japan in maart 2011 Naast de menselijke tol en de verschrikkelijke gevolgen voor het milieu, ging de uraniumprijs opnieuw onderuit.

Afhankelijk

Vandaag, meer dan drieëneenhalf jaar na de ramp, wordt uranium scheef bekeken als energiebron, maar de paradox is dat vooral de publieke opinie in de ontwikkelde landen negatief staat hierover.

De nadelen van kernenergie werden uitvoerig in de verf gezet, en heel wat landen kondigden aan dat ze voor hun energievoorziening geen beroep meer zouden doen op kernenergie.

Voor Japan was het een groot probleem, aangezien het land in grote mate afhing van kernenergie voor zijn energievoorziening. Dure elektriciteit importeren is een slechte zaak voor elk land. Alle vijftig kernreactoren in Japan werden na de ramp uitgeschakeld, en zijn dat tot op de dag van vandaag.

Broodnodig

Maar in Japan beseffen ze dat het zo niet kan blijven duren. Op 7 november jongstleden gaven politici het startschot dat twee kernreactoren opnieuw konden worden opgestart.

Het groene licht van de gouverneur van het district Kagoshima, in het zuiden van het land, is een belangrijke overwinning voor Eerste Minister Shinzo Abe, die heel wat tegenkanting heeft gekend van zijn bevolking om het de kernreactoren opnieuw op te starten.

Het is een harde realiteit waar we niet omheen kunnen: kernenergie is broodnodig. Want alleen met hernieuwbare energiebronnen zullen we de komende jaren niet in staat zijn om aan onze energiebehoeften te voldoen.

Nieuwe reactoren

Wind- en zonne-energie leveren nog altijd te weinig betrouwbare en constante energie om aan onze dagelijkse behoeften te voldoen. Dat begint bij heel wat overheden te dagen, en eerder in de groeimarkten dan in de geïndustrialiseerde landen.

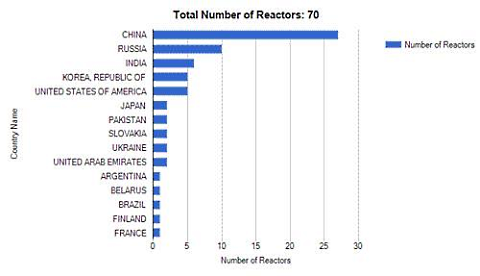

Vooral in China en Rusland zien we dat er stevig bijgebouwd wordt. Tegen 2030 zullen er naar schatting zowat 820 kernreactoren zijn over de hele wereld, terwijl er vandaag nog maar 437 staan. Op dit moment zijn er 70 nieuwe kernreactoren in aanbouw.

Aan de vraagkant zien we dat deze kernreactoren een gecombineerde capaciteit hebben van meer dan 370 GWe, en dat ze jaarlijks zowat 78.000 ton uraniumoxide-concentraat nodig hebben, dat 66.000 ton uranium bevat.

Klik op de grafiek voor een grote versie, bron: Europese Vereniging voor Kernenergie

Vraag uit China

De belangrijkste driver voor de wereldwijde vraag naar uranium blijft de bijkomende capaciteit die China aan het bouwen is om zijn vele vervuilende steenkoolcentrales te vervangen.

Momenteel zijn er zowat 28 kernreactoren in aanbouw in China en er zijn er op dit moment 20 al operationeel zijn. Peking heeft plannen om de kerncapaciteit van China op te trekken tot 88 gigawatt in 2020. Dat is een toename van zowat 80% in vergelijking met de huidige capaciteit.

Tegen 2050 wil China zowat 400 tot 500 gigawatt nucleaire capaciteit hebben! De belangrijkste motivatie is de vermindering van de afhankelijkheid van steenkool. Die grondstof zorgt immers voor enorme vervuiling in het land.

Experts verwachten dat het dertiende vijfjarenplan van China (dat loopt van 2016 tot 2020) fors zal inzetten op schone energie aangezien China een groene economie wil worden.

Weinig aanbod

Aan de aanbodzijde zien we dat de aanvoer slechts iets meer dan 50.000 ton bedraagt. Heel wat uraniummijnen hebben door de lage prijzen, en door allerlei operationele problemen, de productie moeten stopzetten of opschorten.

In feite is er slechts één groot uraniumbedrijf operationeel, en een handvol kleinere spelers. Als je weet dat de kostprijs van uranium nog altijd rond de 70 dollar per pond schommelt, dan begrijp je dat deze mijnen het moeilijk hebben.

Maar op de grondstoffenmarkten verloopt alles in boom-bust cycli. Ook bij uranium is dit niet anders. Beleggers in deze grondstof zijn door het stof moeten gaan, en hebben heel wat geduld moeten oefenen. Na de bust lijkt het nu stilaan tijd voor de boom, die weliswaar nog met horten en stoten zal gaan.

Mijnbouwers

Maar volgend jaar en daarna verwacht ik een uraniummarkt die in veel betere gezondheid is dan de afgelopen jaren. Een stijging tot boven de 70 dollar per pond zou heel wat mijnen deugd doen. Ik geloof dat uranium voor 2015 uitstekende kaarten bezit.

Eens het herstel ingezet is, kan het snel gaan en kunnen de uraniummijnen opnieuw cashflowpositief worden. Een evenwichtige portefeuillemix combineert een belegging in fysiek uranium met senior en junior mijnbouwers.