Het Amerikaanse cijferseizoen begint traditioneel met de aftrap door Alcoa. In de wereldwijde stroom van berichten over groeivertraging is de sterke groei van de Amerikaanse economie een reden voor wat meer optimisme.

Het is interessant om te zien of wat op macro-gebied voor de Amerikaanse economie geldt, zich ook doorvertaalt in een gunstige ontwikkeling van de kwartaalresultaten van Amerikaanse ondernemingen.

De bedrijfswinsten van de Amerikaanse S&P 500 hebben zich meer dan volledig hersteld van de financiële crisis.

Bron: Haver Analytics, Citi Research – US Equity Strategy.

Het aantal winstwaarschuwingen met betrekking tot de resultaten over het derde kwartaal is ook relatief gering.

Voor het derde kwartaal hebben 114 van de S&P 500 een tussentijdse prognose afgegeven, waarvan naast de winstwaarschuwing van Yum Brands gisteravond er 38 een winstwaarschuwing gaven en 14 ondernemingen konden melden dat de taxaties van analisten opwaarts moesten worden bijgesteld.

De negative-positive ratio is onder 3 gedaald en daarmee steekt het derde kwartaal van 2014 gunstig af bij het vorige kwartaal en het derde kwartaal van 2013. Deze ratio ligt echter nog wel iets boven het langetermijngemiddelde van 2,6.

Bron: Thomson One en Citi Research – US Equity Strategy.

Als ik wereldwijd de verschillende markten en indices vergelijken dan zie ik dat de trend van winsttaxatieherzieningen voor de S&P 500 bijvoorbeeld gunstig afsteekt ten opzichte van de Europese Stoxx 600.

Afnemend winstmomentum

De lat ligt voor het derde kwartaal van 2015 overigens niet zo hoog. Analisten hebben de gemiddelde groei van de winst per aandeel voor de Amerikaanse S&P 500 gedurende het derde kwartaal neerwaarts bijgesteld van 10% naar 5% ten opzichte van een jaar geleden.

Daarmee ligt het winstmomentum lager dan in de het tweede kwartaal, toen nog een groei van bijna 10% werd gerealiseerd. Voor geheel 2014 verwachten analisten (bottom-up) een groei van 8% en voor 2015 een groei van 12%.

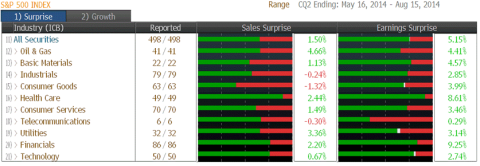

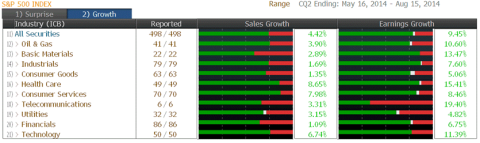

De resultaten over het tweede kwartaal van 2014 waren over de gehele linie beter dan verwacht, voor alle sectoren en voor zowel de groei van de omzet als de groei van de winst per aandeel.

Dat is ook een duidelijk verschil met de Europese ondernemingen waar over het tweede kwartaal per saldo de winst ook nog wat hoger uitviel dan aanvankelijk geraamd, maar waar de omzetontwikkeling tegenviel.

In Europa behaalden de ondernemingen een per saldo meevallend groei van de winst per aandeel dankzij kostenbesparingen, maar in de Verenigde Staten is de groei veel breder gefundeerd.

Klik op de tabel voor een grote versie, bron: Bloomberg.

Klik op de tabel voor een grote versie, bron: Bloomberg.

Positieve surprises

De kans is groot dat de kwartaalresultaten opnieuw de taxaties van analisten zullen overtreffen. De laatste jaren blijken zij, anders dan in de jaren negentig en aan het begin van het vorige decennium, steeds te pessimistisch.

Over het vorige kwartaal was de beat-ratio 68% voor de winst per aandeel en 63% voor de taxaties van de omzet, ratio’s die sinds 1994 gemiddeld voor beide op 62% liggen. Positive earnings surprises zijn dus geen verrassing meer.

We zien overigens dat de koersen van de aandelen heftiger reageren op de guidance, de prognose van het management voor de komende kwartalen dan op de EPS-surprises, voor het geval die prognoses afwijken van de eerdere ramingen van analisten.

Een bijstelling van verwachtingen telt momenteel zwaarder dan een mee- of tegenvaller in de gerapporteerde resultaten. In het vorige kwartaal waren er vooral meevallers in:

- de sector healthcare

- de farmacie- en de biotechbedrijven

- de financials, met per saldo meevallende resultaten voor de banken

Voor het komende kwartaal wordt opnieuw een hoge groei verwacht van de sector gezondheidszorg. Opvallend is ook de aanhoudend sterke winstgroei van telecom, met ondernemingen zoals Verizon en AT&T, een beeld dat in de VS bij de S&P 500 heel anders is dan bij Europese branchegenoten.

Naar verwachting valt de winstgroei in de IT-sector fors terug, van 12,5% naar 4,5%. Die terugval is voor een groot deel te wijten aan Microsoft waarvoor analisten rekenen op een daling van de winst per aandeel van 15% ten opzichte van het derde kwartaal van 2013.

Analisten hebben hun taxaties voor Microsoft gedurende het kwartaal aangepast van 65 cent per aandeel naar 53 cent per aandeel, mede vanwege de lagere taxaties voor de bijdrage van Nokia. Door de lagere bijdrage van Microsoft valt de groei van de winst per aandeel voor de IT-sector 3,5 procentpunt lager uit.

Bron: Bloomberg.

Dat bij de energiesector de groei van de winst per aandeel sterk terugvalt is niet verwonderlijk gezien de dalende olieprijzen van de laatste maanden. Dat de sector basismaterialen nog zo’n sterke winstgroei laat zien is wel opvallend, want gezien de dalende grondstoffenprijzen zou je daar in eerste instantie toch anders verwachten.

In deze sector zijn het echter niet alleen de grondstoffenleveranciers die het beeld bepalen, maar ook grote chemieondernemingen zoals Dow Chemical en LyondellBasell die juist profiteren van de toenemende productie van schalieolie en -gas en van lager inputprijzen.

Klik op de tabel voor een grote versie, bron: Bloomberg en Citi Research – US Equity Strategy.

De sector gezondheidszorg is overigens de enige sector waarvoor de winsttaxaties in de loop van het derde kwartaal opwaarts zijn bijgesteld. Deze opwaartse bijstelling is voor het grootste deel te danken aan de bijdrage van Gilead Sciences, waar de winst per aandeel met meer dan 265% groeit ten opzichte van het voorgaande jaar en waar de taxatie van de winst per aandeel voor het derde kwartaal is gestegen van 1,50 naar 1,92 dollar.

Met de lancering van een nieuw medicijn tegen Hepatitis C met de naam Sovaldi, waarvan één pil 1000 dollar kost, heeft Gilead Sciences vorig jaar december een echte kaskraker in de portefeuille.

Dit medicijn is extreem duur, maar na een traject van twaalf weken en 84.000 dollar bleken patiënten wel genezen en bleken de hoge kosten toch op te wegen tegen hoge zorgkosten. De winstbijdrage van Sovaldi heeft een enorm effect, zowel op de sector, als op de S&P als geheel.

De groei van de winst per aandeel van de S&P 500 zou zonder de winstbijdrage van Gilead Sciences 1 procentpunt lager uitvallen, dus niet uitkomen op 5%, maar op 4%!

Bron: Bloomberg.

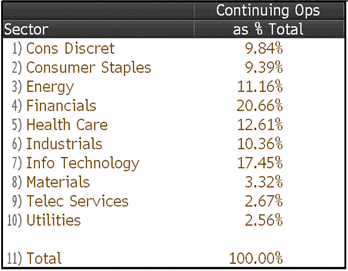

De bijdrage van de sector gezondheidszorg aan de totale winst van de S&P 500 in het tweede kwartaal van 2014 was 12,6%.

Bron: Bloomberg.

Hoge winstmarges

Er zijn veel beleggers die vinden dat de Amerikaanse aandelenmarkt hoog gewaardeerd is en zij vrezen bovendien dat de winstmarges van de S&P 500 niet houdbaar zijn omdat zij op het hoogste punt zouden staan van de afgelopen vijftig jaar.

Bron: Factsheet en Citi Research – US Equity Strategy.

Ten opzicht van het bruto binnenlands product staan de Amerikaanse netto bedrijfswinsten inderdaad op het hoogste punt, maar Thomas Levkovich van Citigroup Research merkt in zijn publicaties regelmatig op dat EBIT-marges, dus van de winst vóór belastingen en rente, nog niet op de eerder piek van 2007 zijn teruggekeerd.

Fiscale strategieën, waarbij gebruik wordt gemaakt van internationale belastingbedragen en belastingafdrachten kunnen worden ontweken hebben wel bijgedragen aan de hoge winstmarges. Maar er zijn weinig tekenen dat de winstmarges zelf onder druk zouden staan.

Grondstoffenprijzen zijn lager en hogere loonkosten worden ruimschoots gecompenseerd door de toenemende productiviteit.

Op grond van de recente stroom van publicaties van macro-economische cijfers verwacht ik dat de omzetten en bedrijfswinsten van de Amerikaanse S&P 500- ondernemingen opnieuw hoger uit zullen vallen dan de ramingen van analisten.

De stijging van de dollar leidt wel tot valutaire tegenwind voor de Amerikaanse multinationals, vooral diegenen met een Europees exposure. Mogelijk komen daarom de Amerikaanse smallcaps de komende maanden meer in de gunst van beleggers.

Volgens data van Citigroup Research behalen de S&P 500 27% van hun omzet buiten de Verenigde Staten, tegen 14% voor de smallcap-S&P 600.

Amerikaanse onderneming beschikken over enorme kasposities en daarmee ook over het vermogen om eigen aandelen in te kopen. Ook dat zal nog gaan bijdragen aan de groei van de winst per aandeel. In het tweede kwartaal van dit jaar viel de inkoop van aandelen relatief wat terug, maar dit krijgt nu door de sterke cashflow waarschijnlijk opnieuw een impuls.

Beleggers zullen natuurlijk naast de gerapporteerde kwartaalresultaten ook sterk letten op de prognoses van het management.