Ooit was Hewlett-Packard een van de meest toonaangevende IT-bedrijven, maar die status is in het afgelopen decennium behoorlijk uitgehold. Weliswaar is HP nog steeds wereldwijd marktleider in printing, maar afgezien van de 3D-printingmarkt wordt deze al lang niet meer als een groeimarkt beschouwd.

De voorsprong in pc’s verloor HP aan Lenovo en in servers deelt het de nummer-1 positie met IBM. Het bedrijf is, sinds de overname van EDS in 2008 ook actief in IT-diensten en het heeft nog een aantal software-activiteiten, maar de overname van de Britse softwareleverancier Autonomy was een complete ramp, die leidde tot zeer grote afboekingen.

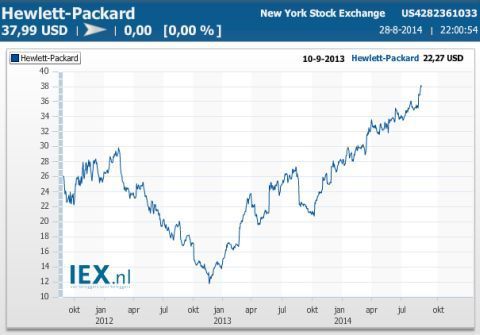

Mede vanwege al deze tegenvallers kende HP ook grote bestuursproblemen. Beleggers waren not amused. De koers daalde van een top van 50 dollar begin 2007, naar een dieptepunt van 15 dollar eind 2013.

Overnamediscipline

Onder de leiding van CEO Meg Whitman (foto), afkomstig van eBay, trachtte HP een turnaround te bewerkstelligen. Aanvankelijk leek deze niet te gaan slagen, of op zijn minst meerdere jaren te gaan duren, maar tegen veel verwachtingen in lijkt het haar toch te gaan lukken.

In tegenstelling tot haar kortstondige voorganger Leo Apotheker, heeft Whitman wél de nodige discipline aan de dag gelegd op het gebied van fusies en overnames. Na Compaq, EDS en Autonomy, zijn nieuwe teleurstellingen vermeden. Zij boekte succes met de verbetering van de balanspositie van HP en bracht stabiliteit in de organisatie.

Whitman sneed in de kosten door herstructureringen, waarbij eerst 36.000 arbeidsplaatsen (8% van de totale werkgelegenheid bij HP) werden geschrapt en later nog eens ruim 11.000. Bovendien wil zij de innovaties van HP versnellen, dus op R&D wordt juist niet bezuinigd.

Stijgende omzet

Het blijft natuurlijk de vraag of HP in staat zal zijn haar marktpositie in structureel aantrekkelijker IT-segmenten te verbeteren. En of de onderneming de toenemende prijsdruk en concurrentie in de belangrijkste markten, pc's en printers, kan blijven weerstaan, ook al deed HP het in de eerste drie kwartalen van 2014 relatief goed in deze segmenten.

In de pc-en notebookmarkt wint HP in ieder geval weer aan marktaandeel. Volgens marktresearchbureau Gartner ligt dit aandeel van HP nu wereldwijd op 17,7%. In servers heeft HP succes met haar nieuwe hyperscale servers, gericht op de sterke groei van cloud-computing en datacenters en wist het de hevige concurrentie te weerstaan.

Levert dat wat op? In het derde kwartaal van zijn gebroken boekjaar zag HP de winst weliswaar nog dalen, maar het concern boekte een onverwachte omzetgroei, vooral dankzij toegenomen verkopen van notebooks en desktops. De omzet kwam in het afgelopen kwartaal uit op $ 27,6 miljard, de eerste omzettoename in 3 jaar.

Enorme vrije kasstroom

HP's divisie personal systems behaalde een 12% hogere omzet. De omzet in de zakelijke markt steeg met 14% en de verkopen aan consumenten met 8%. In totaal werden 13% meer notebooks en desktops verscheept. Daarnaast scherpte het bedrijf de winstverwachting aan. Voor het volgende kwartaal rekent het Amerikaanse bedrijf op een winst per aandeel van $ 1,03 tot $ 1,07. Voor het gehele boekjaar mikt HP nu op een nettowinst per aandeel van $ 3,70 tot $ 3,74.

Wat bij een analyse van de bedrijfsresultaten van HP vooral opvalt, is de enorme vrije kasstroom na investeringen. HP is daardoor weer in staat eigen aandelen in te kopen en het dividend fors te verhogen. Maar dan? Zet het succes van de turnaround door?

Groeit de omzet van computers verder? Of is het succes tijdelijk, vanwege de noodzakelijke vervanging van de Windows XP-pc’s eerder dit jaar? En wat moet Whitman doen met de printerdivisie? HP zal waarschijnlijk zo nu en dan een kleinere acquisitie doen om de leemtes aan te vullen, maar grotere avonturen vermijden.

Achterdochtige analisten

Ik zie een aanzienlijk herstel van zakelijke IT-bestedingen, met name in hoogwaardige servers die de enorme groei van het dataverkeer over het internet moeten ondersteunen. Het afgelopen kwartaal steeg de omzet van die servers met 9,5% ten opzichte van het voorafgaande kwartaal.

Natuurlijk maakt één zwaluw nog geen zomer, maar veel ondernemingen hebben jarenlang op de IT-infrastructuur bezuinigd en kunnen zich geen kwetsbaarheden meer veroorloven. Een switch naar een andere leverancier ligt dan ook niet voor de hand. Veel analisten zijn echter nog sceptisch.

Zij blijven achterdochtig en voorzien nog niet dat het sterke koersherstel van HP doorzet. Ik verwacht dat HP een nieuwe fase van de turnaround-periode ingaat. Zelfs zonder een aanzienlijke omzetgroei, zal de winst nog fors kunnen toenemen, veel meer dan de lage groei van 4,5% die door analisten wordt voorzien.

11 Keer de winst

Inmiddels, in lijn met de sector en onder nieuw management, is de koers van HP aangetrokken naar 38 dollar. Ook op dit niveau is het aandeel nog steeds zeer aantrekkelijk gewaardeerd. Het gemiddelde koersdoel van de analisten op Wall Street ligt rond de huidige koers, maar ik hanteer een koersdoel voor de komende 12 maanden van 44 dollar.

Bij die koers is HP nog steeds slechts op ongeveer 11 keer de winst gewaardeerd, voor het in oktober eindigende boekjaar 2015. Dus volgens mij biedt de turnaround van HP nog steeds een behoorlijk rendementsperspectief.