We hadden de afgelopen week weer een bizarre week. Tijdens het kijken naar de stoet begrafenisauto’s op TV, liepen de rillingen over mijn lijf. Zelfs de derde dag wende het nog niet.

Eigenlijk dan weer wel vreemd dat niemand echt geeft om de vele doden in Gaza, maar helaas zal dat toch wel gewenning zijn. Wat ook de voorpagina’s niet haalde en ons schijnbaar onberoerd laat, zijn de vele doden op de Middellandse zee, de slachtoffers van mensensmokkel. Mensen die een beter leven hopen te krijgen in Europa.

Gelukkig worden de mensen eindelijk een beetje wakker met betrekking tot Rusland. In Engeland werd opeens, meer dan zeven jaar na zijn dood, het overlijden van een Russische oudspion onderzocht.

Russiche spanningen

Het is zelfs meer dan wakker worden, het is geopolitieke spanning. We moeten dit goed in de gaten houden en reden te meer om voorzichtig te zijn met aandelen en 'gevaarlijke' obligaties.

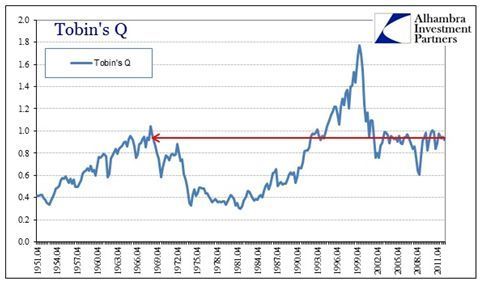

Een andere waarschuwing las ik op het internet, waarbij de Tobin Q volgens een website op topniveau staat. Even voor wie niet weet wat de Tobin's Q is....

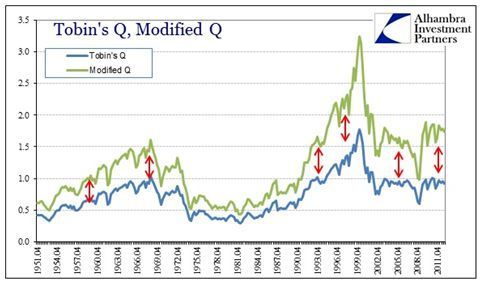

En een gemodificeerde Q die door sommige andere beleggers gebruikt wordt. Maar hoe leuk ik dit als beer ook vind, we zien dat bijvoorbeeld 1987- maar ook de 2007/2008-crisis niet aangegeven is. Dus of Q good is for you? Ik zou zeggen dat alleen radiostation Q serieus genomen moet worden.

Amazon

Over serieus genomen worden.....we moeten het nog even over Amazon hebben. Ik zat het aandeel short omdat ik een koers-winstverhouding boven de 500 wat hoog vind. Maar er waren toch wat enthousiaste analisten die maar met koopaanbevelingen bleven komen en het aandeel omhoog jaagden.

Natuurlijk pakte ik mijn verlies en ruilde mijn short naar gekochte puts, omdat ik zo tenminste wist wat ik maximaal kon verliezen (namelijk mijn premie). Gelukkig kwam het in snel weer goed. Toen de cijfers tegenvielen, dook het aandeel omlaag.

Nu is het aandeel AMZN nog steeds veel te duur. Ik heb andere puts gekocht en deels winst gepakt.

Zillow

Niet alle shorts in veel te dure aandelen zijn succesvol, neem even Zillow. Zillow koopt collega Trulia en beide koersen gaan omhoog. Begrijpt u het nog? Vroeger was het zo dat het bedrijf dat een bod op een ander deed omlaag ging. Maar dat is blijkbaar ouderwets in het social media-tijdperk.

Zillow maakt nog steeds verlies, we hoeven het dus niet over koers-winstverhoudingen te hebben. Waar we het wel over hebben is de marketcap, die is meer dan 6 miljard dollar.

En… Zillow is gewoon een huizenverkoopwebsite met wat sidekicks. Dus de grote broer van funda.nl. Op de grafiek is mooi te zien hoe bizar hard het aandeel omhoog ging.

Het bedrijf dat ze kopen heet dus Trulia en heeft een marketcap van 2 miljard dollar en maakt ook alleen maar verlies. Dus hoezo zouden ze samen ineens winst kunnen maken?

Het kan bij mij in de categorie Cynk

Dit aandeel (CYNK) had ik vorige week genoemd, u weet wel, het social media-bedrijf dat maar een medewerker heeft en niet eens een bedrijfswebsite heeft. Maar wel van een dollarcent naar 23 dollar is gestegen in een half jaar.

Maar gelukkig is het aandeel nu weer op retour en daalde de koers bijna twaalf dollar (ongeveer 85% in de min) naar 2,10 dollar.

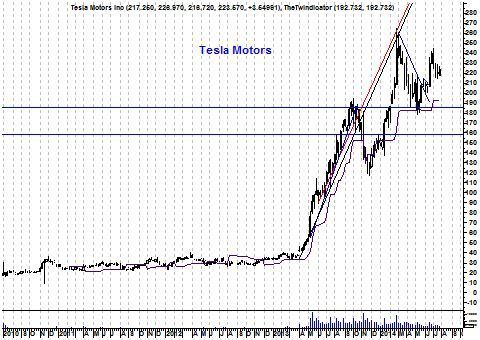

Tesla

Laten we het dan ook maar weer eens over Tesla hebben: maakt ook geen winst en heeft een marketcap van 27,7 miljard dollar. Oké, GM heeft tegenwoordig een marketcap van 56 miljard dollar, maar die maken winst en verkopen nog steeds meer auto’s.

Ook Fiat verkoopt ietsje meer auto’s maar die heeft maar een marktwaarde van 9,5 miljard euro. Maarja, die maken natuurlijk winst en dat is geen fantasie.

Als we omlaag gaan, dan krijgen we ineens weer een verkoopsignaal in TSLA. Ik wacht zelf even op het officiële signaal. We krijgen dit met een slot onder de 222,84 dollar.

De weekgrafiek Tesla geeft mooi aan welke enorme rit we achter de rug hebben. Als het dus omlaag gaat, kan het hard gaan.

LOCO werd een beetje loco

Nog even een gekke situatie, of zoals de Spanjaarden zeggen, Loco. Dit debuterende aandeel ging vrijdag 60% omhoog en deed nabeurs nog eens 4%. Leuk verhaal voor de efficiënte markt-theorie-aanhangers. Nee, het is geen cloud- of social media-bedrijf.

Officieel: "El Pollo Loco Holdings, Inc., through its subsidiary, owns and operates a chain of quick-service restaurants. The company was formerly known as EPL Holdings." Het is dus een restaurantketen. Bizar dat zo'n soort aandeel deze sprong kan maken.

Netflix

Nog een aandeel dat ik zelf een beetje vreemd vind, is Netflix. Ja, het bedrijf heeft een leuk product, maar het staat ook op 160 keer de verwachte winst genoteerd en daarmee is een hoop groei ingeprijsd.

In de Twindicator hebben we een verkoopsignaal. Je zou met een putje of een turbo short een gokje kunnen wagen.

Nog even de indices

De meeste overwaardering zit nog in de Russell2000. Ik heb zelf nog een strategische shortpositie via een EFT (TZA). Ik zie nog steeds een grote hoofd-schouder in de grafiek en er klinkt een shortsignaal in de Twindicator.

De AEX en ook de DAXhebben een shortsignaal gegeven en zou je dus short moeten handelen.

De S&P500 daarintegen, heeft nog geen officieel verkoopsignaal gegeven.

Ook Nasdaqgrafiek heeft nog geen verkoopsignaal gegeven.

De volatility-index (VIX) is ondanks alle spanningen marginaal opgelopen.

Juist omdat de volatility laag is, zou ik zeggen, koop een beetje bescherming in deze gevaarlijke en moeilijke tijden.