Ik kan het nu vrolijk over voetbal gaan hebben, maar daar heb ik nog minder verstand van dan van de aandelenmarkten. Over aandelenmarkten ben ik minder vrolijk gestemd dan over het voetbal, want hoe zou je jezelf als expert in reddingsmaterialen voelen als je op cruise bent op de Titanic.

Je zou dan snel gezien hebben dat er te weinig reddingsmateriaal aan boord was. Als crashexpert zie ik dat door acties van de centrale bankiers er ook geen reddingsmaterieel meer aanwezig is op ons schuitje. De Europese Centrale Bank (ECB) heeft twee weken gelden een aanslag gepleegd op de spaarders, door de rente opnieuw te verlagen.

De Duitse econoom Sinn hekelde dit weekend in de Telegraaf het optreden van Draghi en zei dat de ECB spaarders bestraft. Ja iedereen met leningen wordt geholpen door de lage rente maar iedereen die rond moet komen van zijn spaargeld heeft een probleem.

Uurtje-factuurtje

Nu ben ik van mening dat de geldmarkt al sinds 2008 niet meer normaal functioneert en dat een negatieve depositorente de problemen alleen maar groter maakt.

Sprekend over de problemen groter maken... Deze week bracht de Autoriteit Financiële Markten (AFM) weer onrust in vermogensbeheerland door met het idee te komen om vermogensbeheerders na eerder kickback-retourcommissies en sponsorbedragen af te schaffen nu naar uurtje-factuurtje te laten gaan.

Vermogensbeheerders moeten de uren die zij werken in rekening brengen en zich niet laten betalen op basis van het vermogen onder beheer. De AFM zet vraagtekens bij het verdienmodel met een jaarlijkse vergoeding van zo’n 1% van het beheerd vermogen.

Moeilijk model

Kost een klant met 3 ton onder beheer ook drie keer zoveel tijd als iemand met 1 ton, vraagt de toezichthouder zich af. Een procentuele vergoeding kan oneerlijk uitpakken, maar versluiert ook welke kosten de vermogensbeheerder daadwerkelijk voor de klant maakt. (FD, p.1)

Ik vind het uurtariefverhaal een moeilijk businessmodel en zie met dit model nu al veel problemen bij hypotheekadviseurs en pensioenadviseurs. De klant wil niet betalen voor advies.

Maar nog veel erger een klant met minder dan 100.000 euro onder beheer wordt benadeeld in dit model. Een rekenvoorbeeld: nu betaalt deze klant 1000 euro op jaarbasis (250 euro per kwartaal) daarvoor krijgt de klant continu aandacht voor de portefeuille en minimaal één gesprek per jaar.

Van dit geld wordt:

- de persoonlijke situatie in kaart gebracht

- research gedaan

- ideeën bedacht

- rapportage opgestuurd

- transactie ingevoerd, uitgevoerd, gecontroleerd

- worden fouten en claims betaald

- et cetera

Niet janken

Als je echt de uren zou doorrekenen wat zouden dan de echte kosten per jaar zijn? ik voorzie als dit plan echt doorgaat een enorme verschuiving naar doe-het-zelf- en naar indexbeleggen.

Ik vraag me echt af of de klant daar nu echt beter mee af is? En is het handig als je net een sector op zijn kop zet meteen weer maatregelen aan te kondigen?

Nu denkt u dat ik als beheerder zit te janken, maar zijn ze in de sector waar u in werkt ook zo transparant over hun verdiensten? En mag u niet gewoon naar het totaal kijken van uw producten?

All-you-can-eat

In de supermarktwereld bijvoorbeeld is het zo dat aan bepaalde producten niets verdiend wordt en andere producten juist veel. U als consument weet dit niet en vult gewoon uw karretje en de winkel verdient gewoon zonder dat ze te horen krijgen dat product A goedkoper moet en B duurder.

Een ander voorbeeld: ik was voor vaderdag in een all-you-can-eat-restaurant en aan het eten werd marginaal verdiend, maar de inkomsten kwamen ongetwijfeld vanuit de drankjes. En nu komt de overheid binnenkort met de maatregel dat een restaurant exact zijn marge moet vertellen en daarna komt de regel dat de drankjes goedkoper moeten worden...

Kost niks, heb je niks

Maar ik ben dus tegen indexbeleggen, niet omdat het goedkoop is maar omdat we nu in een van de langste bullmarkten sinds tijden zitten en dat een correctie van enige importantie dus helemaal niet zo gek is.

En stelt u zich eens voor dat er per ongelijk een grote correctie ontstaat, welke tools hebben de centrale banken dan nog? De rente van 0,15% naar 0,05%? Nee, dat gaat allemaal geen indruk maken. Hoe gaan we dit probleem te lijf?

Een actieve belegger zou bescherming kunnen kopen maar een indexbelegger gaat één-op-één mee. De Wet van Onbedoelde Neveneffecten. Ik blijf bij mijn visie dat als alle spaarders hun geld geheel of gedeeltelijk ophalen van de bank de banken een heel groot probleem hebben en dan ineens leningen moeten terughalen of zakken voor hun stresstest.

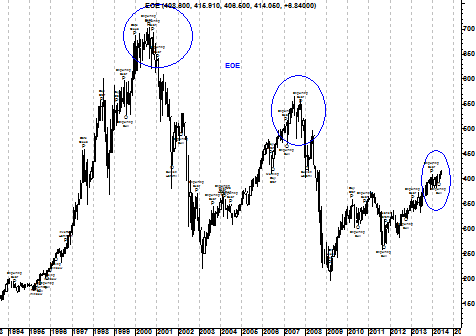

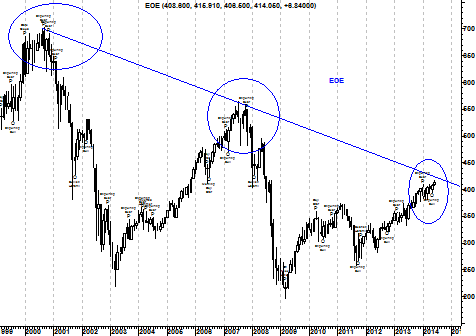

Op de langetermijngrafiek hadden we een engulfing bear-patroon in de maandgrafiek begin dit jaar, nu is dit ineens een engulfing bull geworden in de AEX. Dus de waarschuwing zoals we die in 2000 en 2007 kregen werd geneutraliseerd.

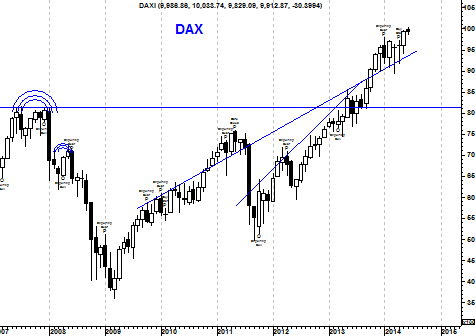

Echter deze neutralisatie hebben we nog niet bevestigd gekregen in de DAX.

Ja ook in de DAX hadden we de engulfing bear, maar aldaar is er nog geen officieel positief patroon gezien.

Kortom ik zou nog steeds alert blijven. Helemaal nu de situatie in Syrië overgeslagen is naar Irak en aldaar ernstige vormen van een burgeroorlog heeft aangenomen. Nu lag de wereld helaas niet wakker van Syrië maar Irak is een ander koekje. We zien ineens de olieprijs omhoog gaan.

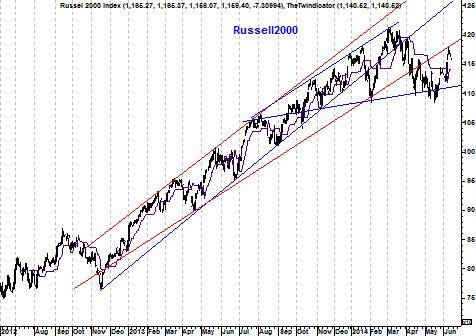

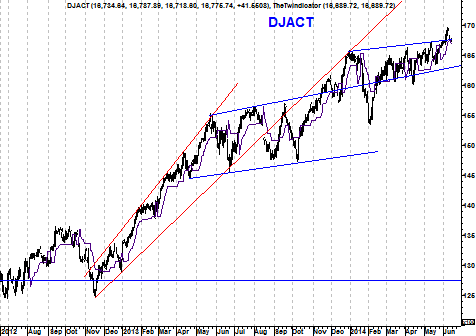

U denkt leuk dat is goed voor Shell, maar helaas een hoge olieprijs heeft negatieve effecten voor onze toch al zwakke economie. Een ander probleem waar ik op wil wijzen is de divergentie in Russell 2000 en de smallere Dow Jones.

De Russell 2000 was al een tijdje aan het wegzakken terwijl de Dow Jones nog gewoon nieuwe hoogtepunten maakt. Het is zelfs erger geworden want de Russell 2000 heeft een pullback laten zien naar de rode trendlijn en is vervolgens omlaag gegaan.

En ook de Dow Jones laat nu tekenen van verzwakking zien.

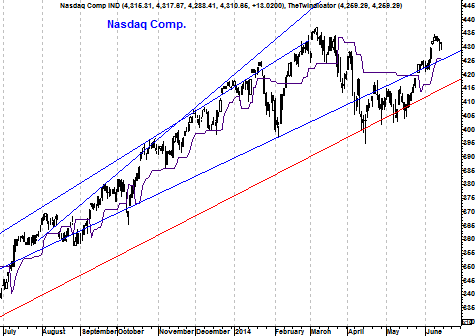

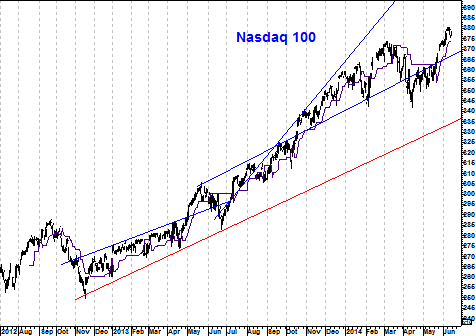

Ook is er divergentie is de Nasdaq Composite en de Nasdaq 100. De veel bredere Composite-index heeft een lagere top neergezet

Terwijl de Nasdaq 100 nog wel een hogere top heeft neergezet. U moet zelf maar eens kijken hoe vaak dit voorgekomen in de geschiedenis en wat er daarna is gebeurd.

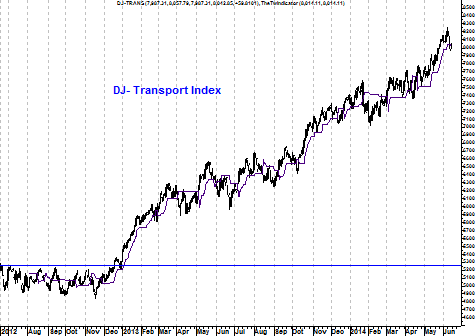

De Dow Jones Transport lijkt ook eindelijk een verzwakking te gaan laten zien, de Twindicator zal op 8014 punten een verkoopsignaal geven. Het slot was 8042 dus we zitten er dichtbij.

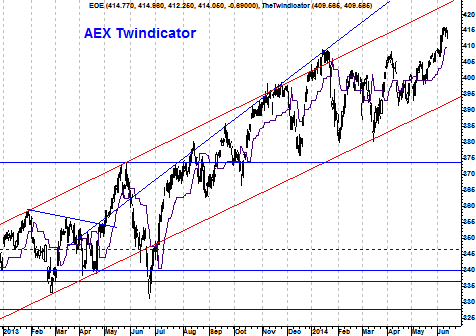

De AEX gaat ondanks dat de problemen in Irak nauwelijks omlaag. Maar ook wilde de koers niet ineens doorschieten naar de 420. Een terugval beperkt tot de 408 zou heel bullish zijn voor de AEX. Maar een val onder de 408 zou een grotere correctie kunnen betekenen.

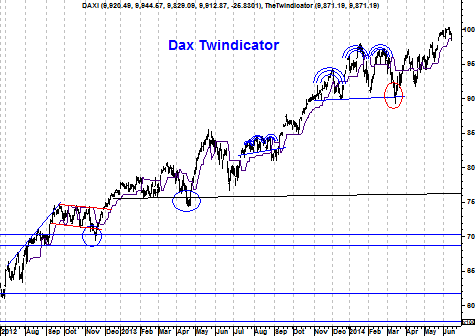

De Duitse DAX staat dichtbij een verkoopsignaal, op 9871 geeft de Twindicator een verkoopsignaal.

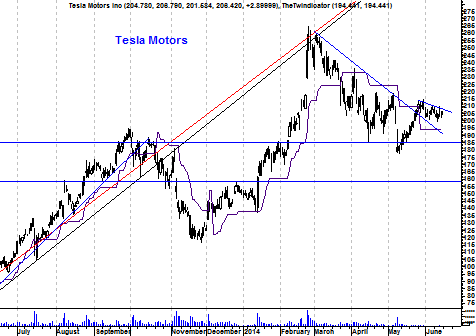

Tesla de nieuwe Astra

Als autoracefan heb ik dit weekend zitten kijken naar de 24-uurs race van Le Mans en in de laatste uren leek het er even op dat Porsche met hun nieuwste hybride auto zou winnen, maar uiteindelijk werd het toch nog Audi die de race won.

Hybride auto’s krijgen met deze techniek mogelijk een nog grotere boost. Helemaal elektrisch reed niemand omdat er dan steeds batterijen gewisseld moeten worden.

Tesla kwam vorige week met het idee om al haar patenten te delen, om zo schaalgrootte te krijgen met haar techniek. Beleggers vonden het een briljant plan van de topper. Bedenk dan ook waar Tesla zijn geld mee wil gaan verdienen?

Om echt nog heel veel meer auto’s te gaan verkopen zouden ze de prijs moeten verlagen, maar willen de huidige Tesla-rijders er een rijden of een nieuwe kopen als je er een Opel-gevoel in hebt?

Nu is de Tesla-status chique en slim en kunnen ze dat gevoel vasthouden bij inflatie van je merkbeleving? Ik vind het sowieso een bizar duur aandeel en heb ze weer eens short gegeven.

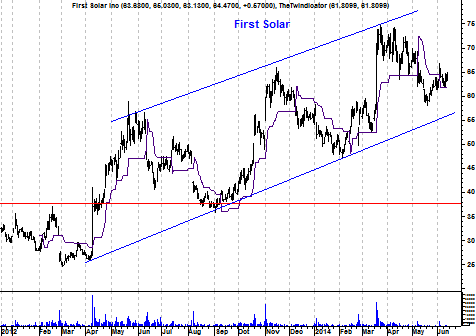

First Solar promoot ik al een tijd als koop en het aandeel doet het prima, helemaal als je kijkt naar de mega-premies in opties dan kun je in de combi helemaal leuke dingen doen. Bijvoorbeeld het aandeel kopen en een call erop verkopen.

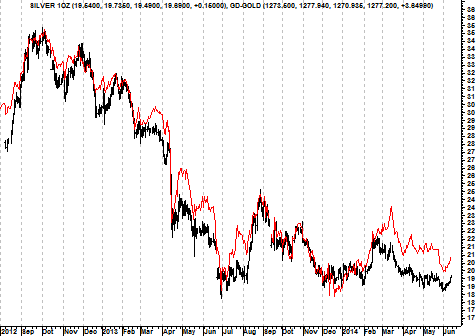

Goud en zilver zijn weer een beetje aan het herstellen.

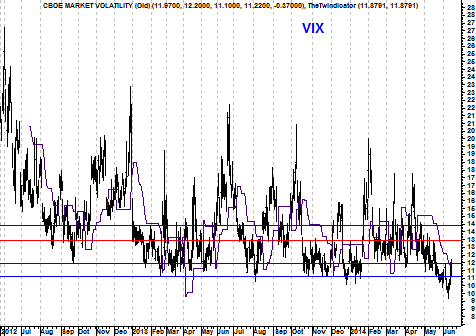

De VIX loopt weer iets op, zetten ze eerder een low van rond de 9 nu ligt het weer rond de 12. Nog steeds is de volatiliteit heel laag ten opzichte van de risico’s die ik zie.

Per saldo: nu vinden mensen mij een zwartkijker, maar als je nu alleen maar bullish bent op deze niveaus dan ben je zeer waarschijnlijk wat naïef.