Uraniumgerelateerde investeringen hebben een slechte performance laten zien sinds de Fukushimaramp in 2011. De prijs van uranium is sindsdien meer dan gehalveerd. Echter, het tij lijkt te gaan keren.

De gedachte dat kernenergie een goede toekomst heeft is niet gangbaar in Westerse landen. Maar wat moeten overheden doen als de vraag naar energie sterkt groeit door een combinatie van bevolkingsgroei en welvaart? En wat als ze zelf onvoldoende energiebronnen hebben?

Afhankelijkheid van fossiele brandstoffen die hoofdzakelijk uit politiek minder stabiele regio’s komen is voor overheden geen aantrekkelijke gedachte. Er is relatief weinig bevolkingsgroei in Europa en Noord-Amerika en daar wonen afgerond ruim 600 miljoen mensen.

Echter, er wonen inmiddels meer dan 7 miljard mensen op aarde en dat aantal neemt snel toe.

Behoefte aan energie

Kortom, er is naar mijn mening een grote behoefte aan relatief goedkope en het liefst zelfstandige vorm van grootschalige energieopwekking. De bewering dat de wereld niet zonder kernenergie kan zonder een technologische doorbraak (bijvoorbeeld commerciële kernfusie) is nog steeds van kracht.

De structurele marktontwikkeling op langere termijn is zelfs zo sterk dat een tekort van uranium tot de mogelijkheden behoort.

Er zijn momenteel 435 kerncentrales wereldwijd en 93 nieuwe centrales worden gebouwd in de komende tien jaar. Het verschil tussen vraag en aanbod zal geleidelijk gaan toenemen.

Achtergebleven aandeel

Op korte termijn is er ook een impuls uit Japan te verwachten. Daar worden de 48 stilgezette kerncentrales weer opgestart aangezien het inkopen van energie te duur bleek. Nu zijn er wereldwijd allerlei, vooral kleinere uraniumdelvers.

De markt wordt gedomineerd door een paar grote ondernemingen. De leveringscontracten zijn veelal langlopend en afnemers willen de risico’s zoveel mogelijk beperken. Mijn keus valt dan op het Canadese Cameco (koers rond de 20 dollar).

Deze onderneming is één van de grootste uraniumdelvers ter wereld met solide balansverhoudingen en met voldoende mogelijkheden om de capaciteit uit te breiden om aan de verwachte groeiende vraag te kunnen voldoen.

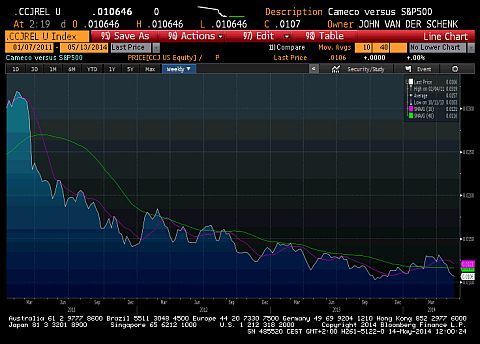

De laatste jaren is de koersontwikkeling van Cameco achtergebleven bij de algemene marktindices, maar de laatste tijd lijkt aan deze daling een einde te zijn gekomen (zie grafiek).

Gezien de structurele ontwikkelingen en de recente terugval in koers is het naar mijn mening een mooi moment om posities te nemen in Cameco. De aandelen kunnen worden gekocht. Persoonlijk heb ik een voorkeur voor een specifieke optiecombinatie met aantrekkelijke karakteristieken.

Cameco-notering in de Verenigde Staten versus S&P 500 sinds 2011, bron: Bloomberg

Langlopende callspread

Het kopen van een langlopende callspread, bijvoorbeeld:

- koop call Jan 2016 20 voor 3,50 dollar

- verkoop call Jan 2016 30 voor 1 dollar

Dat is een netto investering van 2,50 dollar per optiecombinatie. Deze investering breng ik dan omlaag door het verkopen van de put Jan 2016 17 voor 1,90 dollar. Per saldo komt de totale netto investering dan uit op 0,60 dollar met een mogelijke koopplicht van aandelen Cameco op 17 dollar bij een onverhoopt verder dalende koers.

Dat zou dan een kostprijs betekenen van 17,60 dollar, ofwel een foutenmarge van bijna 13%. Het mooie van een dergelijke constructie is dat er wel direct opwaartse potentie is tot 30 dollar, terwijl een mogelijk neerwaarts risico indirect is beperkt met 13%.

Gedurende de looptijd kan de positie met korter lopende optieconstructies verder worden geoptimaliseerd, waardoor de rendementen hoger kunnen uitvallen.

Significant herwaarderingspotentieel

U moet natuurlijk wel goed opletten of er een wijziging optreedt in de verwachtingen. Een mogelijke langeretermijndreiging kan komen van de grondstof thorium als vervanging van uranium, maar volgens deskundigen zal dat nog zeker twintig jaar duren voor dat dat commercieel toepasbaar is.

Het herstel in vraag-aanbodverhoudingen kan langer duren, maar de structurele groeicomponent is van groter belang. Kortom, mijn afweging is dat de kansen voor Cameco de risico’s duidelijk overstijgen, waardoor voldoende ruimte is voor een significant herwaarderingspotentieel.

Fonds Bloemendaal heeft op het moment van schrijven vergelijkbare posities in Cameco. Posities in het fonds kunnen op ieder moment gewijzigd worden als de marktomstandigheden daar aanleiding toe geven.