De (onderhuidse) spanningen op de Westerse beurzen blijven stijgen. Met name in de Verenigde Staten neemt de druk met de week toe nu het taperingprogramma van de Fed onverminderd doorgaat. Maar ook elders in de wereld hangen er donkere wolken boven de markten.

De laatste tijd lees ik steeds meer onheilspellende economische berichten uit China. Al maanden, zo niet jaren, hoor ik het verhaal over de opgepompte Chinese huizenmarkt die ieder moment in elkaar kan storten.

Tot op heden heb ik echter nooit een grote Chinese vastgoedcrisis gezien (zoals in de Verenigde Staten); het blijft hoofdzakelijk bij lokale prijsfluctuaties. Dat er een enorme vastgoedexpansie plaatsvindt in China is geen geheim meer: een explosieve economische groei gaat steeds gepaard met een forse expansie van de vastgoedmarkt.

Een dergelijke groei levert ook altijd wel bubbels op, met name in de regio waar de economie hard groeit. In diverse opkomende centra is er sprake van bubbelvorming, met name aan de Chinese kustlijnen, maar het blijft een geconcentreerd probleem.

Moeilijke kredietmarkt

Er doet zich echter een ander probleem voor in de Chinese vastgoedmarkt: banken zijn steeds minder bereid om leningen uit te geven. De Chinese kredietmarkt loopt steeds moeilijker. Dit kan wel eens veel grotere consequenties krijgen.

De stress in de financiële markten wordt veroorzaakt door de terughoudendheid van diverse spelers. Waarnemers wijzen op de afkoelende economische activiteiten als oorzaak van dit gegeven, eerder dan de stijgende schuldposities in de economie.

Want hoewel de Chinese schuld in nominale termen groot is, blijft de schuldratio binnen de perken:

- overheid: 53%

- huishoudens: 31%

- financiële sector: 17%

Dat valt allemaal goed mee in vergelijking met Westerse statistieken, die in vele gevallen percentages van meer van 100 laten zien. Natuurlijk, als de Chinese economie vandaag snel zou afkoelen, dan schieten de percentages omhoog.

Productiekrimp

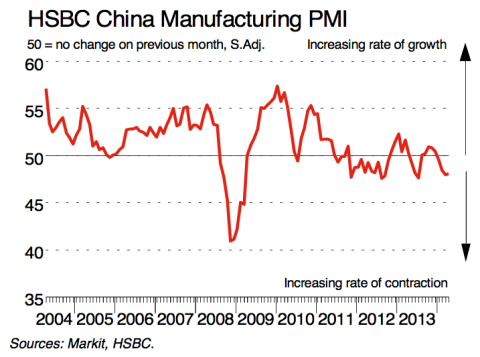

Dat de Chinese economie niet meer zo vlot loopt als voor de economische crisis, dat werd gisteren nog maar eens duidelijk met de publicatie van de nieuwste Chinese PMI-cijfers, oftewel de Chinese productie. De HSBC China manufacturing PMI kwam voor april uit op 48,3.

Dit cijfer is hoger dan de stand van maart (48), maar wijst nog altijd op een krimp van de Chinese productie (< 50). Aangezien de Chinese economie in hoofdzaak gedreven wordt door productie in plaats van consumptie, is dit geen goed nieuws voor de economie in China.

Klik op de grafiek voor een grote versie

Valutawapen

Dat hebben de Chinese autoriteiten inmiddels ook begrepen. China is geen economisch eiland in de wereld, maar is (nog steeds) voor een belangrijk deel afhankelijk van de rest van de wereld, waar het op z’n zachtst gezegd ook niet schitterend gaat.

De Chinese regering had wellicht gehoopt dat de Chinese economie tegen deze periode stilaan op eigen benen kon staan, met voldoende binnenlandse vraag om de productie op peil te houden. Helaas is dit vandaag nog niet aan de orde.

En dus hebben de leiders in China besloten om het valutawapen boven te halen. Sinds het begin van 2014 is er een duidelijke daling ingezet van de Chinese munt: renminbi of yuan.

Crashmodus

De Chinese yuan ging zelfs over in een crashmodus ten opzichte van de Amerikaanse dollar, van 0,166 tot 0,16 in enkele weken, een daling van 3,5%. Dat mag voor vele lezers als een non-event lijken, op valutavlak is het een wereld van verschil.

Vooral als u weet dat de Chinese munt als sinds januari 2010 in stijgende lijn zit ten opzichte van de dollar.

Klik op de grafiek voor een grote versie

Bijdrukken

Ik vermoed dat de daling van de yuan nog niet op zijn laatste benen loopt. De Chinese autoriteiten zullen yuans blijven bijdrukken (in hoger tempo dan de Amerikaanse centrale bank) om zo hun producten nog goedkoper te krijgen.

Pas wanneer deze ingrepen zich vertalen in een verbetering van de economische cijfers, zal de druk van de ketel gaan in China. Voor beleggers in China kon dit wel eens de langverwachte verlossing zijn.

Al jaren zit de Chinese beurs in het slop. Toeval of niet, sinds 2010, toen de yuan begon te stijgen, heeft de Shanghai Index amper bewogen. Integendeel, de korte opleving na de crash van 2008 werd meteen de kop ingedrukt.

Dit in tegenstelling tot de Westerse beurzen, die een onophoudelijk stijging lieten zien. Zo is er een enorme discrepantie opgetreden tussen Chinese en Westerse aandelen. Met de trendommezwaai in het muntbeleid in China, konden Chinese aandelen wel eens gaan floreren in de komende maanden.

U hoeft immers niet ver te kijken wat een muntontwaarding kan doen met een aandelenmarkt. In Japan weten ze er alles van: toen de Japanse centrale bank in het najaar van 2012 massaal yens begon te drukken, kwam de munt onder zware druk (-30%) maar schoot de Nikkei 255 als een raket omhoog (+50%) in de maanden nadien.

Vuurwerk

Vandaag zitten de meeste negatieve scenario’s in de Chinese koersen verwerkt. Of anders gezegd, veel neerwaarts risico blijft er niet meer over. Dat zie je ook aan de reactie van de lokale markten. Hoe slecht het nieuws uit China, de Shanghai Index blijft stoïcijns postvatten rond 2000.

Dit is al drie jaar de onzichtbare streep in het zand. En u kent mijn visie: als iets niet meer kan dalen, dan zal het (snel) gaan stijgen. Ik verwacht dan ook het nodige vuurwerk van Chinese aandelen als deze trend van een lagere Chinese munt doorzet, met Japan als blauwdruk.

En het kan snel gaan als de Chinese beurs ontwaakt: een stijging van tientallen procenten op enkele maanden behoort tot de mogelijkheden. Zorg dat u een deel van uw portefeuille hebt gepositioneerd in China!