Gaat u een woning kopen of huren? Voor velen is het nemen van deze beslissing al moeilijk. Sinds een paar jaar is er een tussenoplossing, namelijk duokoop. Is dit de kip met de gouden eieren? Bij duokoop wordt u eigenaar van de woning, maar niet van de grond.

De grond is volgens Duokoop gemiddeld 35% van het totaal waard en wordt gekocht door De Nationale Grondbank. Hierdoor valt de grond voor de koper van de woning onder erfpacht en moet er een maandelijkse vergoeding (canon) worden betaald.

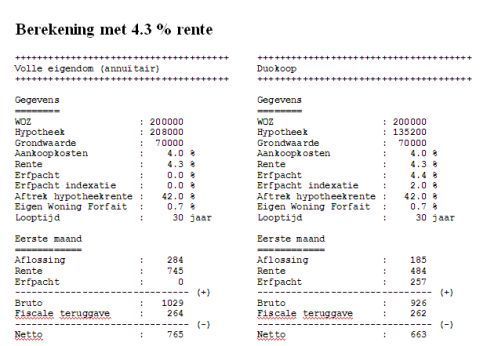

Deze canon is net als hypotheekrente fiscaal aftrekbaar. De duokoop-koper betaalt dus niet rente en aflossing over een hypotheek voor woning én grond, maar betaalt over een lagere hypotheek voor alleen de woning en daarnaast een canon voor de grond in erfpacht. Maar waarom zou een koper duokoop willen? Kijk eens naar deze voorbeeldberekening op hun website:

In de eerste plaats valt op dat het volgens bovenstaande berekening mogelijk is dat er 5,5% kosten koper meegefinancierd worden. In 2014 mag echter nog maar 4% in de hypotheek worden meegenomen. Foei. De voorbeeldberekening laat de bedragen zien voor de allereerste maand na aankoop. Het verschil van meer dan 10% lagere maandlasten lijkt op het eerste gezicht aantrekkelijk. Echter, dit verschil neemt met de jaren af, omdat de maandelijkse canon jaarlijks wordt verhoogd.

Ook Belastingdienst is de dupe

Deze jaarlijkse verhoging is minimaal 1,5% of het percentage van de inflatie indien deze hoger is. Duokoop zelf denkt dat de canon jaarlijks met 2% stijgt. Hierdoor is in het voorbeeld na 30 jaar de canon gestegen tot 456 euro (was 257 euro in de eerste maand). Wat in het voorbeeld ook opvalt is de vrij hoge hypotheekrente van 4,3% voor de hypotheek.

Er zijn tal van banken in Nederland die nu (maart 2014) een veel lagere rente aanbieden voor tien jaar vast met NHG. Het maandelijkse voordeel van duokoop wordt minder als de hypotheekrente lager is dan 4,3% die Duokoop hanteert in zijn berekening. Ik kom tot de volgende opmerkingen:

- Na 30 jaar is de koper van woning inclusief grond eigenaar van beiden (200.000 euro) en hoeft niets meer te betalen. De hypotheek is dan volledig afgelost.

- Na 30 jaar, in ruil voor ongeveer 10% lagere maandlasten (vanaf de eerste maand), is de duokoop-koper alleen eigenaar van de woning (130.000 euro) en moet daarna canon blijven betalen.

- Na 30 jaar vervalt de renteaftrek. Echter, de canonbetalingen blijven doorgaan. Het voordeel van de lagere maandlasten in de 30 jaar worden hierdoor teniet gedaan door de canon die nog betaald moet worden. Na ongeveer zeven jaar is het opgebouwde voordeel (van 30 jaar) verdwenen.

Tenzij het niet anders kan

Het is duidelijk dat het niet verstandig is om voor een erfpachtconstructie als duokoop te kiezen, tenzij het niet anders kan. Het is beter om 10% lagere maandlasten te realiseren door simpelweg een 10% goedkopere woning te kopen! Met de hulp van een kennis heb ik enkele berekeningen gemaakt (klik op onderstaande plaatje voor groot). Uit deze berekeningen komt duidelijk naar voren dat niet alleen de duokoop-koper maar ook Den Haag de grote verliezer is.

Door duokoop zijn de kosten voor de Belastingdienst gedurende de 30 jaar van de hypotheek 62% hoger dan bij een gewone aankoop van woning inclusief de grond. Na die 30 jaar is het leed niet te overzien: bij gewone koop is de hypotheek dan afgelost en zijn er geen kosten meer voor de Belastingdienst, maar via Duokoop blijft de canon fiscaal aftrekbaar en moet de Belastingdienst tot in lengte van jaren blijven bijdragen.

Duokoop is inderdaad de kip met de gouden eieren, maar alléén voor de investeerders in deze constructie. Zij behalen ten koste van de belastingbetaler een veilig rendement op hun investering, alle andere partijen zijn de grote verliezers.

Klik op het plaatje voor een grote versie