Den Haag beperkt met kleine stapjes de renteaftrek verder. Op het eerste gezicht is er niets aan de hand, maar wel als we alle kleine stapjes bij elkaar optellen. De eerste stap uit Den Haag zijn de flinke huurverhogingen. Door de huren zo hoog te maken, zullen steeds meer mensen een woning gaan kopen.

Starters op de woningmarkt moeten hun gehele hypotheek volledig aflossen door middel van een annuïteiten en/of lineaire hypotheek om renteaftrek te kunnen genieten. De kosten koper die nog kan worden meegefinancierd in 2014 is 4% (in 2013 was dit 5%). Steeds meer kopers zullen eigen middelen moeten inbrengen om een woning te kunnen kopen.

Zo zijn de eenmalige NHG-kosten voor de borgstelling (die niets meer voorstelt) verhoogd naar 1%. Hieronder een opsomming van de kosten koper die eventueel van toepassing kunnen zijn als u een woning koopt:

- Kosten NHG

- Advieskosten adviseur

- Notariskosten

- Taxatiekosten

- Kosten bouwkundig rapport

- Kopen aankopende makelaar

- 2% overdrachtsbelasting over de koopsom van de bestaande woning

Wie wilt weten hoeveel hypotheek hij kan krijgen, verwijs ik door naar de website Homefinance.

Beperkte aftrek

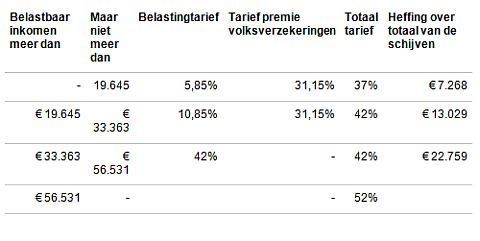

Natuurlijk is het belangrijk om de maandlasten te berekenen als u een huis koopt. Ook hier zijn er wat kleine veranderingen doorgevoerd vanuit Den Haag. De renteaftrek voor de hoge inkomens (hoger dan 56.531 euro) is in 2014 verder beperkt. In 2013 was het nog mogelijk om 52% van de betaalde rente fiscaal op te geven.

In 2014 wordt dit 51,5%. In de komende jaren wordt dit percentage verlaagd naar 38% (ieder jaar met 0,5% verminderd) Hieronder het belastingtarief dat van toepassing is voor mensen jonger dan 65 jaar.

Wie een koopwoning bezit, krijgt ieder jaar te maken met het Eigen Woning Forfait (EWF). Dit EWF wordt berekend door de WOZ-waarde (die bepaald wordt door de gemeente) te vermenigvuldigen met 0,7%. Ook hier heeft Den Haag op het laatste moment het percentage verhoogd, want dit was in 2013 0,6%. Hier kunt u uitgebreid uw maandlasten berekenen.

EWF omhoog

Hoe sluw Den Haag is, zal ik laten zien met een voorbeeld. Hierbij pakt Den Haag eerst de hoge inkomens aan. Het volgende is van toepassing in mijn voorbeeld:

- Inkomen: 70.000 euro

- Hypotheek: 300.000 euro (aflossingsvrij hypotheek)

- Hypotheekrente: 4%

- WOZ-waarde: 400.000 euro

Uitwerking jaar 2013

- Betaalde rente: 12.000

- Bijtelling EWF: 2400

- Fiscaal aftrekbaar: 9600

- Belastingtarief: 52%

- Belastingvoordeel: 4992 euro

Uitwerking jaar 2014

- Betaalde rente: 12.000

- Bijtelling EWF: 2800

- Fiscaal aftrekbaar: 9200

- Belastingtarief 51,5%

- Belastingvoordeel: 4738

Het EWF en de betaalde hypotheekrente (en ook de eventuele betaalde erfpacht) worden gesaldeerd. Is de uitkomst negatief dan kunt u dit bedrag in mindering brengen op uw belastbaar inkomen. Door jaarlijks de renteaftrek met 0,5% te verlagen, zullen de hoge inkomens ieder jaar meer gaan betalen.

Nu ook het percentage van het EWF wordt verhoogd, wordt er aan de andere kant ook geld verdiend. Het zal mij niet verbazen als Den Haag het percentage van het EWF blijft verhogen. In 2004 heb ik al gewaarschuwd voor deze truc. Bovendien heb ik in 2004 in mijn column Wet Koets voorgesteld om het EWF gelijk te laten lopen met de lopende Eigen Woning Schuld (EWS) van een huizenbezitter.

Vooral starters die maandelijks aflossen hebben hier profijt van. Helaas, van eerlijkheid hebben ze in Den Haag nog nooit van gehoord.

Dus...

Vanuit Den Haag zijn de signalen in ieder geval duidelijk. Er worden bescheiden maatregelen genomen die niet opvallen. Echter, deze maatregelen hebben wel grote gevolgen. Helaas werken de huizenprijzen nog niet mee. Voor nieuwe of verdere maatregelen moeten de huizenprijzen minimaal stabiel blijven.

Bovendien moeten toekomstige kopers vertrouwen krijgen. Het is dan ook niet verwonderlijk dat er vanuit Den Haag steeds meer positieve geluiden komen over de huizenmarkt en die worden natuurlijk gretig opgepakt door de media.