Beleggingen in de financiële sector hebben in 2022 betere prestaties geleverd dan de bredere aandelenmarkt. Toch blijven sommige aandelen in de sector lager dan de koersen die vooraf gingen aan de kredietcrisis van 2007-2009.i

Meer dan een decennium van matige prestaties heeft ertoe geleid dat sommige beleggers zich afvragen hoe zij in de financiële sector moeten beleggen en of de recente outperformance zal doorzetten. In dit artikel bespreekt Fisher Investments Nederland de fundamenten van de financiële sector, de krachten achter de prestaties in de afgelopen jaren en de factoren waarmee u rekening moet houden als u overweegt om uw portefeuille te wijzigen.

De neergang van de financiële sector

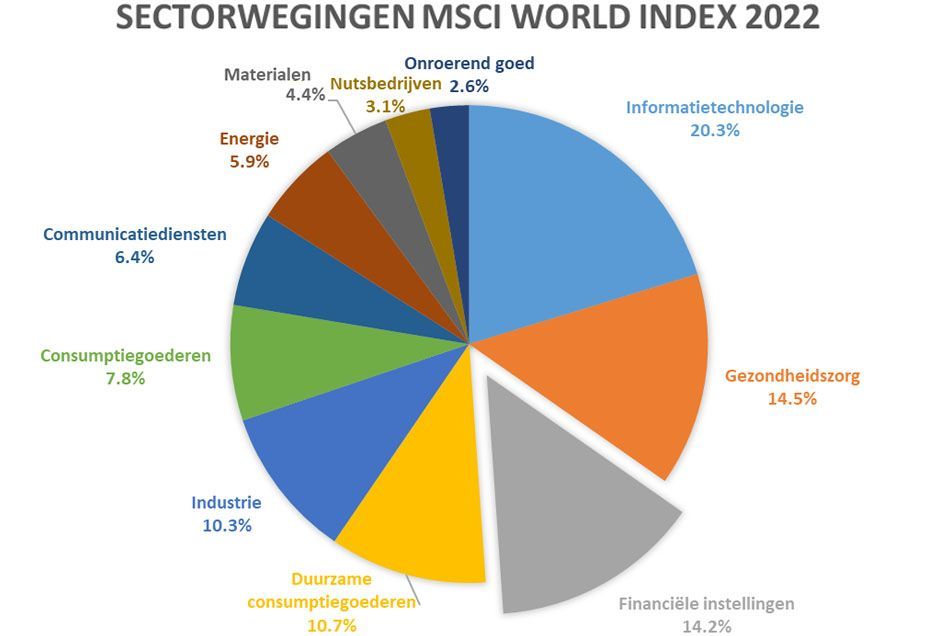

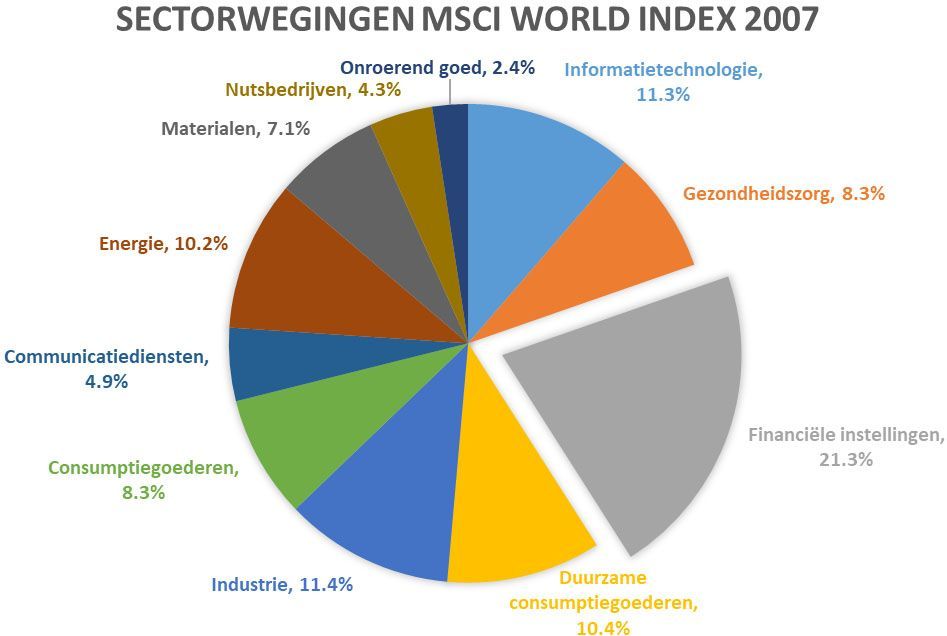

De financiële sector is lange tijd een belangrijk onderdeel geweest van de aandelenmarkt, maar na de grote financiële crisis minder prominent geworden. Figuur 1 laat zien hoe de sectorsamenstelling van de MSCI World Index - een veelgebruikte representatie van de wereldwijde ontwikkelde aandelenmarkt - zich sinds eind 2007 heeft ontwikkeld. De financiële sector is van koploper gezakt naar de derde plaats. Om te begrijpen hoe de financiële sector vandaag de dag moet worden benaderd, is Fisher Investments Nederland zich ervan bewust dat het van belang is om te begrijpen welke rol financiële instellingen hebben gespeeld in de neergang van de markt tijdens de kredietcrisis en op welke manier beleggers naar deze sector kijken – vooral na de crisis.

Figuur 1: Relatieve omvang van de financiële sector sinds de krimp van 2007 tot heden

Bron: FactSet. Sectorwegingen MSCI World Index per 31-10-2007 en 04-11-2022. De sectorwegen voor communicatiediensten en financiële instellingen, die in 2007 nog niet bestonden, zijn door FactSet berekend op basis van terugwerkende kracht.

Er zijn hele boeken geschreven over de financiële crisis die in 2007 ontstond. Velen zijn van mening dat de crisis werd veroorzaakt door een wereldwijde huizenbubbel die voortkwam uit een toename van rommelhypotheken. De woningbouw speelde zeker een rol, maar Fisher Investments Nederland meent dat een weinig besproken boekhoudregel (FASB 157) - ook bekend als "Mark-to Market"-boekhouding - in hoge mate heeft bijgedragen aan de financiële crisis destijds. Deze regel verplichtte financiële instellingen langlopende en moeilijk te waarderen activa, zoals door hypotheek gedekte effecten, op de balans vast te leggen als beschikbaar voor verkoop tegen actuele marktprijzen. Een negatieve spiraal was het onbedoelde gevolg hiervan. Als één instelling haar activa om welke reden dan ook moest afschrijven, leidde dat ertoe dat andere instellingen tegelijkertijd soortgelijke activa moesten afschrijven, wat leidde tot meer afschrijvingen en een enorme druk op het financiële stelsel. Beleggers zagen hoe sommige financiële ondernemingen failliet gingen, terwijl andere tegen fikse kortingen deals sloten met regeringen en concurrenten - dit alles leidde destijds tot extreme onzekerheid. Aan het begin van 2009 werd de FASB 157 uiteindelijk herzien, omstreeks het begin van het daaropvolgende herstel, wat volgens ons geen toeval is.

De hele aandelenmarkt ging tijdens de kredietcrisis (een van de scherpste bearmarkten in de moderne geschiedenis) hard onderuit. De financiële sector was in deze periode de slechtst presterende sector vanwege zijn vermeende rol in de neergangii. Toen de markt in maart 2009 begon te herstellen, bleven beleggers de voorkeur geven aan andere sectoren. Dit kan een "kater" zijn geweest van de recessie. Uit onderzoek van Fisher Investments Nederland blijkt bijvoorbeeld dat de categorie die als oorzaak van een neergang werd gezien, vaak enige tijd ondermaats presteert tijdens het herstel. Technologie presteerde ook jarenlang ondermaats na de ineenstorting van de technologiezeepbel van begin jaren nul. Beleggers raakten toen ook steeds meer geïnteresseerd in groeibedrijven, terwijl de financiële sector meer in lijn loopt met "waardeaandelen", zoals we hieronder zullen toelichten. Door deze en andere factoren blijft de koers van de MSCI World Financials Index onder het hoogtepunt van 2007, zoals figuur 2 laat zien.

Figuur 2: MSCI World t.o.v. MSCI World Financials sinds 2007

Bron: FactSet. Koersrendement van de MSCI World Index Financials en MSCI World Index in USD, 30-10-2007 tot en met 10-11-2022.

Sectoren binnen financiële instellingen

Fisher Investments Nederland weet dat, alvorens te beleggen in welk deel van de markt dan ook, het belangrijk is de afzonderlijke factoren te begrijpen die de prestaties van een aandeel kunnen beïnvloeden. De financiële sector beslaat een groot aantal bedrijven met uiteenlopende bedrijfsmodellen. Figuur 3 toont de verschillende segmenten waaruit de financiële sector bestaat. Verschillende factoren hebben impact op de verkopen en winsten van deze categorieën, zo worden banken bijvoorbeeld eerder beïnvloed door het renteklimaat en de ontwikkelingen binnen de kredietverlening. Kapitaalmarktbedrijven, waaronder beurshandelsplatformen en fondsaanbieders, profiteren wanneer effectenprijzen over de gehele lijn stijgen en de economie groeit. Zo is de omzet van een verzekeringsmaatschappij minder afhankelijk van de economische stand omdat verzekeringen in veel aspecten van het leven essentieel zijn. Aangezien deze sectoren door zeer uiteenlopende factoren worden beïnvloed, kunnen individuele aandelenprestaties sterk uiteenlopen.

Figuur 3: Sectorwegingen van de MSCI World Financials

Bron: FactSet. Sectorwegingen van financiële instellingen die zijn opgenomen in de MSCI World Index per 04-11-2022.

De financiële sector: groei of waarde?

Sommige beleggers hebben zich de afgelopen jaren vooral geconcentreerd op het debat "groei versus waarde", in een poging te bepalen welke categorie waarschijnlijk betere rendementen zal behalen. Hoewel het te simplistisch is om de hele aandelenmarkt in slechts twee categorieën op te delen, is er de afgelopen tien jaar een wezenlijk verschil geweest tussen de rendementen van "groeiaandelen" en "waardeaandelen".

Een groeiaandeel wordt meestal uitgegeven door bedrijven met een bedrijfsmodel dat het mogelijk maakt om de economische groei te overtreffen. Vaak gebeurt dit als ze blootgesteld zijn aan een langetermijntrend zoals cloud computing, e-commerce, enz. Vanwege de hoger dan gemiddelde groeicijfers zijn beleggers eerder bereid een hogere prijs te betalen voor aandelen. Fisher Investments Nederland weet dat groeibedrijven doorgaans ook meer gebruik maken van aandelenfinanciering om kapitaal te verwerven dan van leningen. Ook herinvesteert dit type bedrijf doorgaans de winsten in bedrijfsactiviteiten om toekomstige groei te realiseren. Een waardebedrijf daarentegen geeft typisch aandelen uit tegen lagere waarderingen, keert meer van zijn winst uit aan aandeelhouders, leunt zwaarder op schuldfinanciering en kenmerkt zich door een tragere groei. We denken dat dit komt omdat dergelijke bedrijven vaker worden blootgesteld aan trends die meer verzadigd zijn en al voor een langere tijd bestaan.

Bij Fisher Investments Nederland zien we dat veel beleggers de financiële sector typisch zien als een waardesector. Het bankwezen bestaat al heel lang en er is niet zoveel innovatie in de sector als bijvoorbeeld in de informatietechnologie. Daardoor groeien financiële ondernemingen doorgaans niet zo snel en is de kans groter dat ze een hoger percentage van de winst aan hun aandeelhouders uitkeren. Zoals figuur 4 laat zien, stemmen de prestaties van de financiële sector de afgelopen tien jaar nauw overeen met het rendement van de bredere waardeaandelenmarkt.

Figuur 4: de financiële sector volgt de prestaties van waardeaandelen

Bron: FactSet. Totaalrendement van de MSCI World Index Financials en MSCI World Index Value in USD, 4-11-2012 tot en met 4-11-2022.

Wat is de impact van de financiële sector op de rest van de markt?

Ongeacht uw mening over hoe financiële instellingen zouden moeten presteren, is het belangrijk deze sector op de voet te volgen omdat financiële bedrijven grote invloed kunnen hebben op andere sectoren en op de gehele economie. Financiële ondernemingen vormen het fundament van de moderne samenleving en de diensten die ze verlenen helpen de economie draaiende te houden. Met name de kredietverlening door banken is een belangrijke motor van de economische activiteit wereldwijd en daarom zijn beleggers zo gefocust op de "rentecurve". De rentecurve omvat een grafische voorstelling van rentevoeten van een kredietverstrekker over een reeks looptijden. Bij Fisher Investments Nederland denken we dat het vooral van belang is om naar de wereldwijde rentecurve te kijken (figuur 5) omdat veel banken wereldwijd actief zijn en leningen verstrekken.

Figuur 5: de wereldwijde rentecurve

Bron: FactSet per 4-11-2022. Naar bbp gewogen rentecurves, wereldwijd (met uitzondering van opkomende markten), 11-03-2022, 05-08-2022, 06-05-2022, 03-11-2021.

De rentecurve is relevant voor financiële ondernemingen en de economie omdat zij een maatstaf is voor de "nettorentemarges" (NIM's) van banken - het verschil tussen de rente die een bank uitkeert op deposito's en de rente die een bank aanrekent voor leningen. Beleggers kijken of het verschil tussen de korte en de lange rente positief is. Een positieve spread suggereert dat banken worden gestimuleerd om leningen te verstrekken, terwijl een negatieve spread suggereert dat banken minder snel overgaan tot het verstrekken van leningen. Momenteel blijft de rentecurve licht positief, wat erop wijst dat het sterke kredietklimaat dat we de afgelopen tijd hebben gezien, kan aanhouden.

In de praktijk is de rentecurve slechts één stukje van de economische puzzel. Desalniettemin is de curve belangrijk omdat die fungeert als een redelijk betrouwbare toekomstgerichte indicator voor de markten, vanwege de impact van de bancaire kredietverlening op de bredere economie.

Moeten beleggers hun blootstelling aan de financiële sector wijzigen?

Fisher Investments Nederland vindt dat beleggers een goed gespreide portefeuille moeten aanhouden die is afgestemd op hun langetermijndoelstellingen en financiële omstandigheden. De portefeuilles moeten worden aangepast op basis van toekomstgerichte inzichten en niet op basis van recente prestaties. Als u overweegt uw blootstelling aan de financiële sector te veranderen, denken wij dat u eerst de volgende vragen moet overwegen:

- Aan welke financiële sector wilt u uw blootstelling vergroten? Sommige segmenten van de financiële sector profiteren van stijgende effectenprijzen, terwijl andere takken defensiever zijn.

- Denkt u dat waardeaandelen het beter zullen doen dan groeiaandelen? Vergeet niet dat de performance van de financiële sector bijna gelijk loopt met die van waardeaandelen.

- Wat zijn uw verwachtingen voor de rentecurve? Hoe beïnvloedt dat de rentecurve en uw vooruitzichten voor bankleningen?

Fisher Investments Nederland is van mening dat u door het beantwoorden van deze vragen de kans vergroot dat u een weloverwogen beslissing neemt over de positionering van uw portefeuille. Hoewel het belang van de financiële sector sinds de financiële crisis is afgenomen, vertegenwoordigt deze sector nog steeds een aanzienlijk deel van de wereldwijde aandelenmarkt. Als u een goed gediversifieerde aandelenportefeuille wilt aanhouden, doet u er goed aan om minstens enkele posities belegd te hebben in de financiële sector.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Facebook: https://www.facebook.com/FisherInvestmentsNederland

Twitter: https://twitter.com/FisherInvestNL

LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Lees hier alle Beleggingsideeën van Fisher Investments Nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario's. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

i Bron: Factset. Koersrendement per sector, MSCI World Index (USD), 31-12-2021 tot en met 10-11-2022. Koersrendementen van geselecteerde financiële instellingen, 30-10-2007 tot en met 10-11-2022.

ii Bron: Factset. Koersrendement per sector, MSCI World Index, 30-10-2007 tot en met 09-03-2009.