De afgelopen weken stond het nieuws bol van berichtgeving over één financiële indicator: de rentecurve, een grafische weergave van de rentevoeten van een land voor alle looptijden.

De helling van de rentecurve

Over het algemeen vormt de rentecurve een weergave van de doelrente van de centrale bank (op daggeldleningen van banken aan elkaar) en de rentepercentages op alle staatsobligaties met een looptijd van één maand tot 10, 30, 50 jaar en langer. Een "steile" rentecurve wordt vaak (waarbij de langetermijnrente veel hoger is dan de kortetermijnrente) als een goed teken voor de economie beschouwd.

De laatste tijd is de rentecurve van de VS echter afgevlakt; het verschil tussen de korte- en langetermijnrente is kleiner geworden. De rentecurves in verschillende Europese landen zijn ook enigszins afgevlakt. Nu waarschuwen sommige deskundigen ervoor dat de wereldwijde economie binnenkort zou kunnen gaan vertragen. Wij zijn echter van mening dat men met deze benadering een aantal belangrijke factoren over het hoofd ziet.

De helling van de rentecurve (die de verhouding weergeeft tussen de korte- en de langetermijnrente) is van invloed op de bancaire kredietverlening, die op zijn beurt weer van invloed is op de economische groei. Wanneer banken veel uitlenen is in theorie meer kapitaal beschikbaar voor bedrijven en huishoudens.

Groeiende economie

Wij zijn, gesteund door de economische geschiedenis, van mening dat economieën hierdoor groeien. Wanneer de bancaire kredietverlening afneemt, is er meestal minder kapitaal beschikbaar, waardoor de economische groei kan vertragen. Volgens de economische theorie en onze analyse is de rentecurve van invloed op de kredietverlening vanwege de manier waarop banken financiering ontvangen en inkomsten genereren.

Ze krijgen hun financiering via de deposito's van hun cliënten, waarover ze kortetermijnrente betalen. Het korte gedeelte van de rentecurve vertegenwoordigt dus de financieringskosten van een bank.

Banken maken vervolgens winst door geld uit te lenen tegen een hogere langetermijnrente. Het verschil tussen die twee (de lange minus de korte rente) wordt de rentespread genoemd en vertegenwoordigt de potentiële winst van een bank op de eerstvolgende te verstrekken lening.

Voortekenen recessie

Wanneer de rentecurve een positieve helling heeft, kunnen banken op winstgevende wijze geld uitlenen. Over het algemeen en gemiddeld geldt dat hoe steiler een rentecurve, hoe groter het verschil tussen de korte- en de langetermijnrentepercentages en hoe hoger de potentiële winst op nieuwe leningen.

Normaal gesproken besluiten banken om een lening al dan niet te verlengen op basis van hun perceptie van het bijbehorende risico en de mogelijke beloning. Als de potentiële winst hoog is, is dat volgens ons een stimulans om meer leningen te verstrekken, omdat het extra risico van uitlenen aan minder kredietwaardige bedrijven en huishoudens wordt gecompenseerd door het hogere beloningspotentieel.

Wanneer echter de kortetermijnrente boven de langetermijnrente uitstijgt, draait, in financieel jargon de rentecurve om en ontstaan er vaak economische problemen. Omdat een omgekeerde rentecurve betekent dat nieuwe leningen niet winstgevend zijn, ontmoedigt dit het verstrekken van bancaire leningen.

Naarmate de financiering van commerciële projecten, nieuwe huizen en andere belangrijke consumentenaankopen opdroogt, komt de economische groei vaak tot stilstand. Daarom is een omgekeerde rentecurve volgens ons vaak een voorteken van een recessie.

Enkele reis naar omgekeerde rentecurve?

Over het algemeen keren rentecurves om wanneer centrale banken hun beleidsrente zodanig verhogen dat de langetermijnrente lager is. De centrale bank controleert de daggeldrente, maar de andere rentevoeten worden in de markt bepaald door kopers en verkopers.

De langetermijnrente is zeer afhankelijk van de verwachtingen van beleggers over de toekomstige inflatie. Hoe meer inflatie ze verwachten, hoe hoger de rente is die ze zullen vragen om dat risico te compenseren. Wanneer centrale banken de rente verhogen, leidt dit niet alleen tot een toename van het korte einde van de rentecurve, maar kan het de marktdeelnemers ook doen geloven dat de centrale bank de inflatie wil beteugelen. Hierdoor dalen over het algemeen de inflatieverwachtingen en het niveau van de langetermijnrente, wat tot een vlakkere rentecurve leidt.

Hierdoor zien velen een afvlakkende rentecurve als een enkele reis naar een omgekeerde rentecurve. Dit is echter niet noodzakelijkerwijs een self-fulfilling prophecy. Een centrale bank die zich bewust is van de risico's, kan voorkomen dat de rente te hoog wordt door naar een "zachte landing" toe te werken; het afkoelen van een in potentie oververhitte economie zonder de groei de kop in te drukken.

Bovendien is een vlakkere rentecurve niet noodzakelijkerwijs een slechte zaak. Vlakker betekent nog steeds dat de lange rente hoger is dan de korte, zij het in mindere mate. Banken hebben dan nog steeds een incentive om uit te lenen. Maar door de lagere potentiële winst, kunnen ze ook een incentive hebben om selectiever te zijn en aan een kleinere groep leners uit te lenen.

Omdat de winstmarges van banken lager zijn bij een vlakkere rentecurve, is hun potentiële beloning lager, waardoor ze minder geneigd zijn risico te nemen. Het aantal leningen kan blijven groeien, maar wellicht niet zo snel als met een steilere curve.

Helling momenteel opwaarts

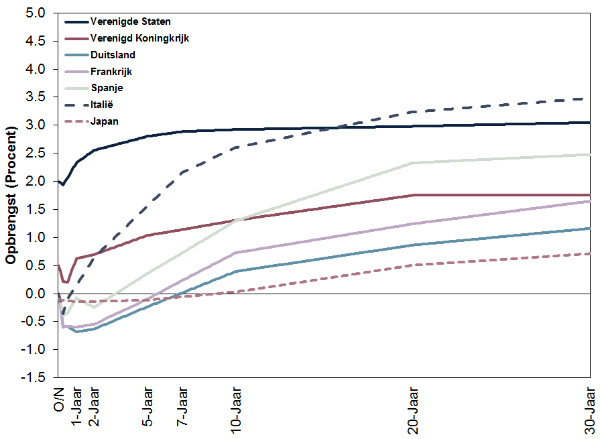

Momenteel hebben de rentecurves over het algemeen een positieve helling. We zijn van mening dat centrale banken genoeg speelruimte hebben om de korte termijnrente te verhogen zonder dat de rentecurves omkeren. De rentecurve verschilt per land, maar momenteel hebben de rentecurves van alle grote ontwikkelde markten een opwaartse helling (Afbeelding 1).

Afbeelding 1: selectie van wereldwijde rentecurves

Bron: FactSet, per 18/6/2018.

Sommige curves zijn vlakker dan andere, maar volgens ons is dit niet noodzakelijkerwijs een remmende factor. Het bancaire systeem van de ontwikkelde wereld wordt gedomineerd door grote multinationale banken, die de mogelijkheid hebben in goedkope landen te lenen en het uit te lenen daar waar de lange rentes hoger zijn.

Ze kunnen deposito's met lage kosten in de ene regio gebruiken voor de financiering van leningen op plaatsen waar zij de beste kansen zien. In open wereldwijde kapitaalmarkten bewegen geldstromen ongehinderd over grenzen, op zoek naar het hoogste verwachte rendement.

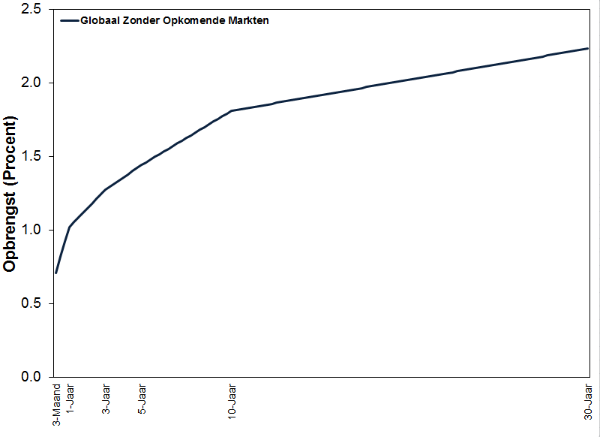

Daarom denken we dat het nuttig is om de algemene wereldwijde rentecurve te analyseren. In deze curve, weergegeven in afbeelding 2 hieronder, zijn de renteniveaus opgenomen van alle landen die in de MSCI World index zijn opgenomen. De invloed van elk land wordt gewogen op basis van het aandeel ervan in het collectieve bruto binnenlands product (bbp) van de groep, een maatstaf voor de omvang van de economie, om te voorkomen dat kleinere landen een te grote weging hebben.

Afbeelding 2: wereldwijde rentecurve ontwikkelde markten, gewogen naar bbp

Bron: FactSet, per 11/6/2018. Gewogen gemiddelde van de rente in Australië, Oostenrijk, België, Canada, Denemarken, Finland, Frankrijk, Duitsland, Hongkong, Ierland, Israël, Italië, Japan, Nederland, Nieuw-Zeeland, Noorwegen, Portugal, Singapore, Spanje, Zweden, Zwitserland, het VK en de VS, waarbij de weging van elk land op basis van het bbp in 2017 is bepaald.

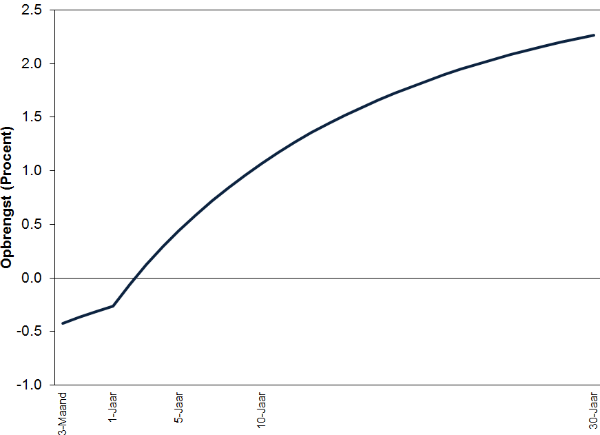

De ECB publiceert ook een samengestelde rentecurve voor de eurozone, zoals hieronder te zien is in afbeelding 3.

Afbeelding 3: rentecurve eurozone

Bron: Europese Centrale Bank, per 14/6/2018.

Kans recessie zeer klein

Op basis hiervan lijkt de kans op een recessie in de ontwikkelde markten en de eurozone zeer klein. Nu de wereldwijde en eurozone-rentecurves positief zijn, zou het kredietklimaat in de ontwikkelde markten gezond moeten blijven en is een economische terugval onwaarschijnlijk.

Het aantal leningen in de eurozone is in april j-o-j met 3,1% gestegen, een van de snelste stijgingen in tien jaar (bron: Europese Centrale Bank, per 15 juni 2018. Leningen private sector, aangepast voor verkopen van leningen, effectisering en notional cash pooling, april 2018). Wanneer de ECB, overeenkomstig het beleidsplan dat ECB-voorzitter Mario Draghi in juni bekendmaakte, in december haar activa-opkoopprogramma beëindigt, stopt de centrale bank met de aankoop van langetermijnactiva, waardoor de rentecurve zich zou moeten normaliseren en wellicht enigszins zou kunnen versteilen.

Zolang de rentecurves een positieve helling hebben, kunnen de banken nog steeds op winstgevende wijze geld uitlenen, hetgeen volgens ons verdere economische expansie in de hand werkt.