Nu het resultatenseizoen over het eerste kwartaal is afgesloten, is het duidelijk dat de S&P 500 voor het vierde opeenvolgende jaar is gedaald (jaar-op-jaar): de langste neerwaartse periode sinds de wereldwijde financiële crisis.

Boodschap van algemeen nut: dit is geen reden om bearish te zijn. Integendeel. Met het risico ervan beschuldigd te worden een te rooskleurig toekomstbeeld te hebben, zien wij verschillende positieve signalen in de eerstekwartaalcijfers – en enkele daarvan geven redenen tot optimisme over de nabije toekomst.

Ondanks de dwaasheid van markten op korte termijn, zijn ze op middellange en langere termijn eigenlijk vrij efficiënt. En ze zijn vooruitziend.

Negatief beeld

Terwijl de statistieken nu pas bevestigen dat de S&P 500 in het eerste kwartaal met 6,7% is gedaald, wisten de markten al lang dat er weinig winst zou worden gemaakt – deels omdat analisten lang voordat het kwartaal zelfs maar gestart was de daling begonnen te voorzien en deels omdat aandelen de daling zelf hadden ingezet.

De markten wachten niet op bevestiging van economische cijfers, winstcijfers of om het even welke oppervlakkige, marktgebonden informatie. Ze registreren alles in realtime omdat beleggers handelen op basis van wat ze zien, denken en hopen en op grond van hun angsten en elk snippertje informatie dat ze horen.

Tijdens het eerste kwartaal kochten en verkochten miljoenen beleggers dagelijks op basis van het algemene beeld dat ze hadden van de wereld om hen heen – en van de landen, sectoren en ondernemingen in die wereld.

In de eerste helft van het kwartaal was dat algemene beeld duidelijk negatief, aangezien er werd gevreesd dat een hoop vermeende ellende de winsten zou doen kelderen – en inderdaad, tot op zekere hoogte hadden ze gelijk.

Verbetering

Maar in de tweede helft van het kwartaal verdween de zwaarmoedigheid gedeeltelijk en begonnen de beleggers opnieuw te bieden, waardoor de aandelen weer stegen. Ze realiseerden zich dat het met de wereld niet zo slecht gesteld was als ze hadden gevreesd – en ook daarin hadden ze gelijk.

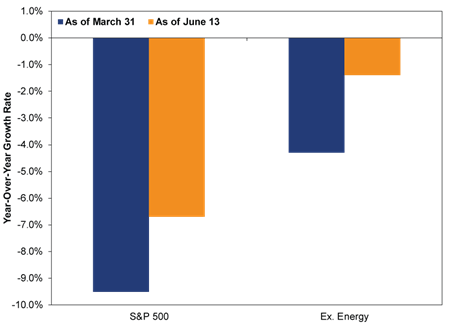

De eerstekwartaalcijfers leveren het bewijs voor die laatste constatering. Op 31 maart voorspelden analisten een daling van 9,5% jaar-op-jaar van de S&P 500 en van 4,3% jaar-op-jaar als de vrije val van de vaak verguisde energiesector (-105% jaar-op-jaar) buiten beschouwing wordt gelaten.

Maar naarmate meer bedrijven hun cijfers publiceerden, bleken de eerstekwartaalcijfers een stuk beter dan verwacht. Een terugval van 6,7% maakt op zich geen beste indruk, maar in vergelijking met een daling van 9,5% is het een verbetering.

Hetzelfde geldt voor de daling van 1,4% ex energie – dat is beter dan 4,3%.

Aandelen bewegen zich in de kloof tussen realiteit en verwachtingen en hoewel marktbewegingen niet terug te brengen zijn tot één oorzaak, vinden wij het veelzeggend dat aandelen over het hele resultatenseizoen licht zijn gestegen. Dat was niet het geval geweest als ze zich enorm zouden storen aan de resultaten. Voortdurend negatieve verrassingen zouden hun tol geëist hebben.

De resultaten van de S&P 500 waren niet zo slecht als gevreesd

Bron: FactSet, per 6/13/2016.

Geen echte problemen

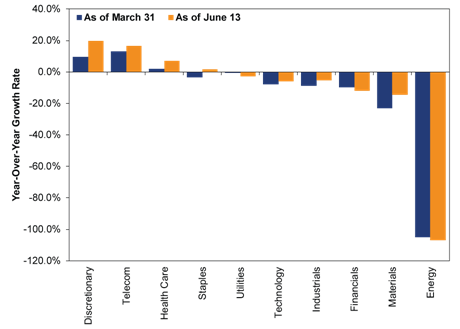

Als u de resultaten per sector bekijkt, ziet u enkele duidelijk positieve elementen. Zoals het figuur hieronder laat zien, stegen de winsten in vier sectoren en waren ze in zeven sectoren zelfs beter dan de schattingen van vóór het resultatenseizoen.

De best presterende sector was duurzame consumptiegoederen, een conjunctuurgevoelige categorie. De sector deed het niet alleen 10 procentpunten beter dan verwacht – de grootste verrassing – maar de winst steeg ook, met bijna 20% jaar-op-jaar.

De minder conjunctuurgevoelige nutssector was daarentegen één van de sectoren die niet aan de verwachtingen konden voldoen; in totaal waren dat er slechts drie. Als de Amerikaanse economie echt in de problemen zat, zouden deze cijfers waarschijnlijk omgekeerd zijn. (Energie presteerde overigens nog slechter dan verwacht met een daling van de netto-inkomsten van 107%, waardoor de sector een licht verlies leed.)

Resultaten van de S&P 500 per sector

Bron: FactSet, per 6/13/2016.

Winst moet stabiliseren

Alles wat we hierboven schreven, heeft echter betrekking op het verleden – intussen zijn de aandelen verdergegaan. Ze kijken naar de toekomst en die ziet er positiever uit dan het recente verleden. Analisten verwachten dat de winsten (in totaal en ex energie) in het tweede kwartaal opnieuw zullen gaan dalen, maar dat is alom bekend. Deze verwachtingen zijn al ingeprijsd.

Na het tweede kwartaal wordt de berekening van de cijfers gunstiger, aangezien de minder goede resultaten van vorig jaar worden gebruikt als basis voor de jaar-op-jaar-berekening – een gemakkelijker horde om te nemen dan de hoge cijfers van het hele jaar 2015.

De winst zou in grote lijnen dan ook moeten stabiliseren. Op het moment van schrijven (14 juni 2016) is de consensusverwachting dat de S&P 500 dit jaar met 0,9% zal stijgen dankzij zes sectoren die het goed doen. Als de meeste ondernemingen beter blijven presteren dan verwacht, zou dat cijfer gemakkelijk nog hoger kunnen uitvallen.

Het gaat om vertrouwen

Voor aandelen zijn winstcijfers op korte termijn slechts één stukje van de puzzel. Winstgroei is prettig, maar het is geen vereiste voor de markt om het goed te blijven doen. Hoewel de winst er aan het einde van de lange bullmarkt in de jaren negentig op achteruitging, deden de aandelen het nog steeds uitstekend.

Als bedrijven rendabel zijn en beleggers vertrouwen hebben dat dergelijke inkomsten – of ze nu wat hoger of wat lager zijn – kunnen aanhouden, doen aandelen het over het algemeen goed. De vraag is dus niet of de winst zal stijgen, maar of ondernemingen en hun klanten financieel sterk genoeg zijn om in de nabije toekomst inkomsten te blijven genereren.

Het antwoord van 's werelds populairste waarzegger, de Magic 8-Ball, wijst in de richting van een Ja. Als we naar de veel uitgebreidere reeks gegevens van het Amerikaanse Bureau of Economic Analysis kijken, blijkt dat de bedrijfswinsten in de Verenigde Staten in het eerste kwartaal licht gestegen zijn, wat erop wijst dat de Amerikaanse ondernemingen niet in vrije val zijn.

Opleving van de vraag

Dit zijn weliswaar gegevens uit het verleden, maar ze zijn het vermelden waard. Ook de netto-kasstroom van bedrijven – het kapitaal dat beschikbaar is voor investeringen – is gestegen, doordat de verkoop aantrok en de balansen verbeterden.

De meeste economische indicatoren trokken in april en mei opnieuw aan, wat erop wijst dat de vraag van consumenten en bedrijven opleeft. Het besteedbaar inkomen stijgt gestaag. De kredietverlening groeit stevig in Amerika en trekt aan in Europa. De M4-geldhoeveelheid neemt snel toe.

De rentecurves zijn de laatste tijd wat afgevlakt, maar aan de volatiliteit op korte termijn hoeft weinig belang te worden gehecht. Bovendien heeft een afvlakking van de Amerikaanse rentecurve eerder tijdens deze opleving groei noch winst doen ontsporen.

De handel van goederen in de Verenigde Staten – weliswaar slechts één indicator – is in april gestegen en doorbreekt daarmee de recente trend. De groei van de wereldhandel was de afgelopen maanden zwak en het is dan ook interessant om te zien of die zal gaan opveren, hetgeen ook een goed voorteken zou zijn voor bedrijven wereldwijd. Meer goederen die oceanen en grenzen oversteken betekent immers meer economische activiteit in het algemeen.

Geduld wordt beloond

Eenvoudig gesteld komt het hierop neer: we zitten in een expansieve economische situatie. Over het algemeen gaat het bedrijven minder goed wanneer de wereld verkrapt, niet wanneer de meeste indicatoren wijzen op een wereldeconomie met voldoende brandstof.

Aandelen komen in beweging vóór de economische cijfers. Dit is dus niet het moment om lang te blijven stilstaan bij de forse daling van de winst in het eerste kwartaal. Als we dat wel doen, baseren we ons oordeel op het recente verleden – ervan uitgaande dat de toekomst er hetzelfde uitziet als het recente verleden – een verkeerde houding.

Wij zijn van mening dat we ons nu op de toekomst moeten richten, zodat we de positieve signalen zien die de meeste anderen niet opmerken, en gedisciplineerd moeten blijven. Bullmarkten hebben in het verleden al meermaals aangetoond dat geduld beloond wordt en we verwachten dat de huidige bullmarkt hetzelfde zal doen.

Meer Beleggingsideeën

van Fisher Investments