- Eurozone: economische verrassingen bereiken een keerpunt

- Federal Reserve: aandacht verschuift naar omvangrijke balans

- ECB: eerst QE afbouwen, dan even afwachten, pas daarna de rente verhogen

Per saldo hadden de economische cijfers de afgelopen maanden een zeer positief effect op de financiële markten. Gunstige zachte indicatoren en een indruk dat de economische vooruitzichten verbeterden, dreven de aandelenkoersen hoger en zetten analisten ertoe aan om hun winstverwachtingen voor bedrijven op te trekken.

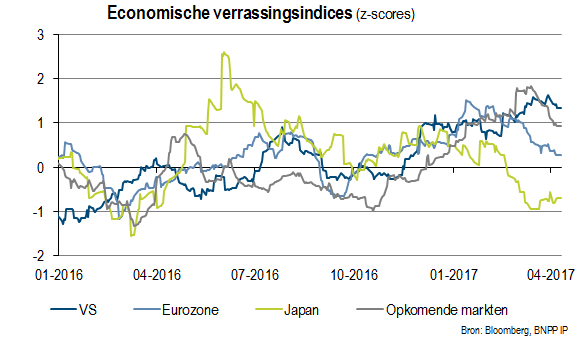

De obligatiemarkten hadden meer oog voor de gematigdere harde cijfers. Ook wij verwachten niet dat de groei op korte termijn versnelt. Bovendien is de economische verrassingsindex, die in de Verenigde Staten globaal genomen uiterst positief bleef, in de eurozone, Japan en de opkomende markten gekanteld.

Wij vinden aandelen wat duur en de winstverwachtingen lijken ons hoog ingeschat. Er sluimeren ook andere risico’s. De geopolitieke spanningen namen recent toe nadat de Verenigde Staten in Syrië een luchthaven hadden aangevallen en de toon tegenover Noord-Korea hadden verhard.

Na de recentste peilingen voor de Franse presidentsverkiezingen liepen de spreads op Franse, Italiaanse en Spaanse obligaties uit, maar dat effect lijkt ons tijdelijk.

Tijdens de ontmoeting tussen de Amerikaanse president Donald Trump en zijn Chinese ambtsgenoot Xi Jinping werd de soep minder heet gegeten dan ze werd opgediend. Niettemin toonde de top aan dat beide landen inzake handel en investeringen, Noord-Korea en maritieme veiligheid niet op dezelfde golflengte zitten.

De financiële markten kabbelden rustig voort, zonder uitgesproken op- of neerwaartse trend:

- Amerikaanse aandelen zakten verder terug

- aandelen uit de eurozone lijken minder snel te stijgen

- Japanse aandelen vielen sinds medio maart zowat 5% terug doordat de yen aansterkte

- aandelen uit de opkomende markten piekten in maart en verloren sindsdien terrein

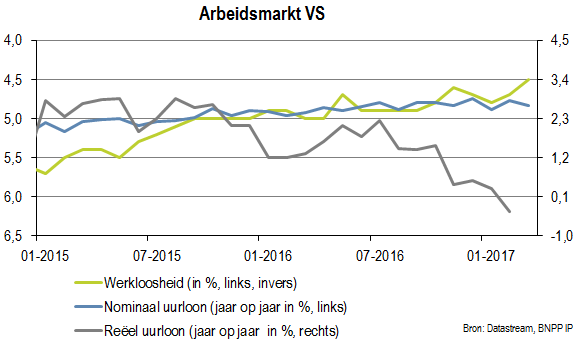

Amerikaanse arbeidsmarkt: het jaarlijkse dipje

De banengroei buiten de landbouw stelde teleur in maart, maar dat fenomeen zagen we de afgelopen jaren ook en die zwakke cijfers bleken uiteindelijk misleidend.

Dat zal volgens ons ook dit jaar het geval zijn, zeker omdat het cijfer niet strookt met alle indicatoren van een gezonde (en steeds krappere) arbeidsmarkt. De combinatie van sterke banengroei en een stabiele participatiegraad van de actieve bevolking dreef de werkloosheid naar een cyclisch dieptepunt van 4,5%.

Bemoedigend is bovendien dat de brede werkloosheidsindicator, die ook rekening houdt met mini-jobbers en onvrijwillige parttimers, sterk is afgenomen en nu lijkt aan te sluiten bij volledige werkgelegenheid.

De loongroei is in grote lijnen gestagneerd, maar vroeg of laat wordt de arbeidsmarkt krap genoeg om die weer aan te zwengelen.

De Fed hanteert sinds begin dit jaar een agressievere toon op het vlak van de rente, maar maakt zich ook op om haar balans aan te pakken. De meeste FOMC-leden zijn van mening dat het beleid inzake de herbelegging van aflopende obligaties dit jaar kan worden bijgestuurd.

Dat strookt min of meer met de verwachtingen van de markt – waarschijnlijk reageerden beleggers daarom betrekkelijk onverschillig op het nieuws. Medewerkers van de Fed in New York gaan uit van 500 miljard dollar aan overtollige reserves na de normalisering van de balans.

Dat betekent dat het stelsel van Amerikaanse centrale banken de komende vier jaar zowat 1,5 biljoen dollar aan staatsobligaties en door hypotheken gedekte obligaties (MBS) van semioverheidsinstellingen zou afstoten.

ECB: eerst QE afbouwen

Het was onduidelijk in welke volgorde de ECB haar verruimende monetaire beleid zou afbouwen en uiteindelijk stopzetten. De economie van de eurozone lijkt vandaag sterk genoeg, maar de kerninflatie bedraagt maar 0,6%. De ECB heeft dus nog werk te doen om de inflatie op te trekken.

Bovendien is er tot nu toe amper loongroei. Wanneer de ECB beslist om de kwantitatieve versoepeling (QE) stop te zetten, zal ze eerst haar inkoopprogramma afbouwen vóór ze de (vandaag negatieve) depositorente verhoogt.

ECB-voorzitter Mario Draghi en hoofdeconoom Peter Praet bevestigden al dat

a) het monetaire beleid voorlopig soepel moet blijven omdat niets erop wijst dat de inflatie aantrekt, en

b) de raad van bestuur van de ECB vast van plan is om eerst de QE af te bouwen, vervolgens even af te wachten en pas daarna de rente te verhogen.

Op het politieke toneel herinnert de opmars van de extreem-linkse Franse presidentskandidaat Jean-Luc Mélenchon ons eraan dat het eurosceptische gedachtegoed in grote delen van Europa meer aanhangers heeft dan velen geloven.

Een duel tussen Mélenchon en Marine Le Pen van het Front National zou beleggers slapeloze nachten bezorgen. Wij verwachten echter nog altijd dat centrumkandidaat Emmanuel Macron de tweede ronde haalt en vervolgens met een overtuigende meerderheid tot president wordt verkozen.

Als blijkt dat Mélenchon een ernstige bedreiging vormt, stemt een aantal kiezers mogelijk uit tactische overwegingen voor Macron. Er was een sprankeltje hoop voor wie zit te wachten tot de Britse regering de Brexitonderhandelingen op een realistischere manier aanpakt.

Premier May gaf te verstaan dat het langer dan twee jaar kan duren voor een handelsovereenkomst tot stand komt (waarover zij aanvankelijk gelijktijdig met de gesprekken over de uittrede wilde onderhandelen) en dat het Verenigd Koninkrijk ook na de Brexit mogelijk het vrije verkeer van werknemers en de jurisdictie van het Hof van Justitie van de Europese Unie moet aanvaarden tot er een akkoord is bereikt.

Aangezien het Verenigd Koninkrijk zeggenschap over de grenzen en over immigratie echter cruciaal vindt, valt niet uit te sluiten dat de onderhandelingen moeizaam verlopen en dat er toch een harde Brexit komt.

Azië: noord en zuid drijven uit elkaar

Terwijl de inkoopmanagersindices (PMI’s) in Zuid-Aziatische landen als India, Indonesië en Vietnam verbeterden, vielen ze terug in Japan, China en Zuid-Korea. Die kloof lijkt ons vooral het gevolg van verschillen in economische structuur.

Met name Japan en China zijn betrekkelijk grote en gesloten economieën, terwijl Indonesië van de hogere grondstoffenprijzen kan profiteren.

- India herstelt zich van de demonetisatie die grote bankbiljetten schrapte als wettig betaalmiddel.

- In Japan viel de Economy Watchers’ Survey fors terug. Dat de nominale loongroei werd tenietgedaan door de inflatie onder invloed van de energieprijzen, hindert de binnenlandse economie.

- In China daalde de PMI van Markit voor de dienstensector, waardoor ook de samengestelde index achteruitging.

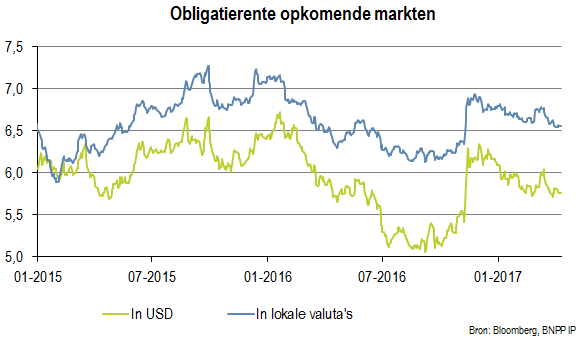

Nu overwogen in obligaties uit opkomende markten in lokale valuta's

De voornaamste reden voor onze onderweging van obligaties uit de opkomende markten in harde valuta’s, die naar onze mening een te krappe spread bieden ten opzichte van Amerikaanse staatsobligaties, is dat er al met al weinig vooruitgang is geboekt in de bezuinigingen en structurele hervormingen.

Obligaties in lokale valuta’s lijken ons aantrekkelijker gewaardeerd. Bovendien verwachten wij dat die verder profiteren van de recente opwaartse trend in de valuta’s van de opkomende landen.

Dankzij de dalende inflatie konden de centrale banken in Brazilië en Rusland de rente verlagen, wat obligaties in lokale valuta’s uit die landen wellicht ten goede komt.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring. Geschreven op: 10 april 2017.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).