- VS: Federal Reserve (Fed) zet licht op groen om de rente deze maand te verhogen

- Eurozone: hoe en wanneer reageert de ECB op robuuste groei?

- Azië: kredietgroei vertraagt in China, zwakke orders in Japan

- Assetallocatie: minder defensief

De ontwikkelde markten daalden vooral in het begin van de afgelopen week. Daarna herstelden ze zich ondanks de wat bitse toon van ECB-voorzitter Draghi en een sterk Amerikaans arbeidsmarktrapport dat de voorstanders van een renteverhoging deze week extra munitie gaf.

Aandelen uit de opkomende markten kwamen deze week eveneens goed uit de startblokken, maar vervolgens verzwakten ze. De dalende olie- en koperprijzen waren vooral negatief voor de sectoren energie en materialen.

De Amerikaanse twee- en tienjarige staatsobligatierente steeg licht, die op Duits papier met dezelfde looptijden bewoog grotendeels zijwaarts. Dit recent lagere rendement van aandelen en specifieke sectoren legde de reflatiehandel –waardoor de markten hoe dan ook te sterk gestegen waren – aan banden.

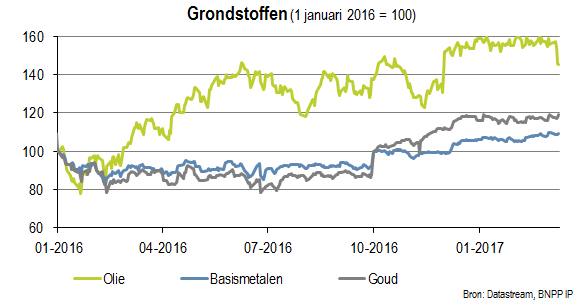

We bleven dus onderwogen in aandelen en grepen de verkoopgolf in olie aan om onze onderweging in grondstoffen te beëindigen.

VS: Renteverhoging

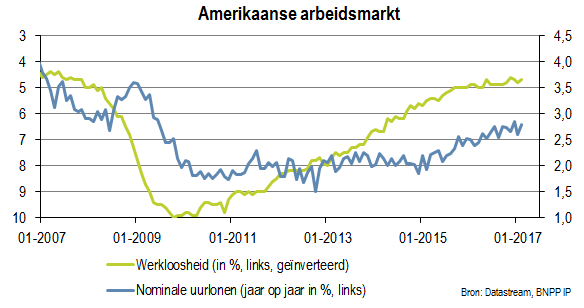

Het Amerikaanse banenrapport van februari was in meerdere opzichten solide. Dat gold onder meer voor de werkgelegenheid buiten de landbouwsector, het werkloosheidscijfer en de participatiegraad van de actieve bevolking.

Het gemiddelde uurloon steeg jaar-op-jaar met 2,8% en kwam daarmee dicht bij een cyclisch hoogtepunt. We houden er rekening mee dat de lonen nog sneller kunnen stijgen nu een aantal sectoren over krapte in de arbeidsmarkt blijft klagen.

Mogelijk één van de indrukwekkendste voorbeelden is de werkgelegenheid bij bedrijven in de verwerkende industrie die op maandbasis in jaren niet zo snel is gestegen. Eén sector waar de banengroei weer kan dalen na sterkte dankzij ongewoon warm weer voor de tijd van het jaar is de bouw.

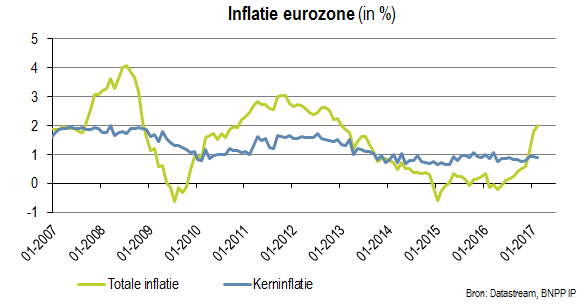

De inflatie zou verder moeten aantrekken dankzij hogere energieprijzen in het verleden, maar later dit jaar zou dat effect moeten wegebben. De core PCE-deflator – de voorkeursmaatstaf van de Fed voor de inflatie – staat sinds begin 2015 op circa 1,7%.

ECB: Kleine stap richting krapper beleid

Na hun recentste vergadering wilden de beleidsmakers van de ECB hun voorkeur voor een soepel beleid nog niet weglaten uit hun intentieverklaringen over de rente omdat “we nog niet kunnen stellen dat de inflatie al zelfvoedend is”.

Het is dus onwaarschijnlijk dat de ECB vóór september een afbouw van haar programma voor kwantitatieve versoepeling (QE) aankondigt. Toch klonk er ook wat hardere taal. Volgens de ECB is het risico dat de groei vertraagt nu minder uitgesproken.

Voorzitter Draghi meent dat het deflatiegevaar grotendeels van de baan is. Hij liet zijn gebruikelijke verklaring dat de ECB alle beschikbare middelen zou inzetten om haar inflatiedoel te bereiken dus weg. Hij zei ook niet meer dat de ECB de rente op het huidige niveau of lager zou houden.

De ECB ziet geen dringende noodzaak om nog extra stimuleringsmaatregelen te treffen. De aandelenmarkten interpreteerden de toon van de ECB daarom als licht agressiever. De Eurostoxx 50 steeg, met banken aan kop en rentegevoelige nutsbedrijven en vastgoedaandelen in de staart van het peloton.

De Britse minister van Financiën heeft zijn begrotingsstrategie noch zijn verwachtingen fundamenteel gewijzigd. De begroting consolideren, kan echter lastig blijken, zelfs als de komende Brexit-onderhandelingen vlot verlopen.

De premier toonde zich immers minder geneigd om de belastingen licht te verhogen na klachten uit haar eigen conservatieve partij. De beoordeling van de langetermijngevolgen van de Brexit voor de productiviteit kan bovendien al te optimistisch blijken.

Mogelijk zit er dus nog veel slecht nieuws over de Britse overheidsfinanciën in de pijplijn.

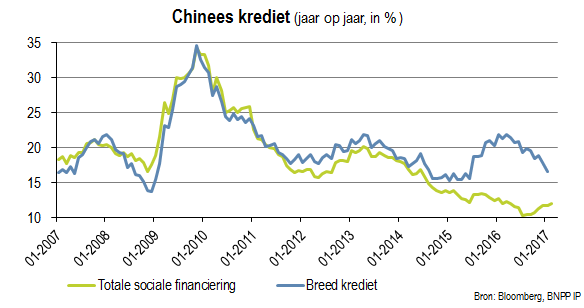

Azië: Kredietgroei vertraagt in China

Het bankkrediet in China groeit nog altijd trager dan in de afgelopen jaren en het schaduwbankieren is eveneens afgenomen. Dat de Chinese kredietgroei vertraagt, zou op de lange termijn positief moeten zijn.

De economie is stabieler, maar of ze sterk genoeg is om op eigen benen te staan zonder stimulansen blijft een open vraag. Voorlopig sorteren herstelmaatregelen van de overheden zoals een tijdelijk lage autobelasting, hogere overheidsuitgaven en een lage rente minder effect.

Azië: Zwakke orders in Japan

In Japan vielen de machineorders sterk tegen in januari. Exportgerichte bedrijven waren de sterkste component in de economie met een stijgende inkoopmanagersindex (PMI) van de verwerkende industrie, een aantrekkende productiegroei en een vrij sterke groei van de exportvolumes.

Door de dalende reële lonen houden Japanse consumenten echter de hand op de knip. Eén cijfer kan de trend niet ombuigen, maar het is toch iets om voor uit te kijken.

We verwachten niet dat de Bank of Japan (BoJ) de basisrente of de doelstellingen voor de activa-aankopen wijzigt tijdens haar vergadering op 16 maart.

Ze heeft haar aankopen al tersluiks licht afgebouwd, maar wat wij belangrijker vinden is of ze de tienjarige obligatierente voldoende dicht bij haar doelstelling van nul procent kan houden.

Assetallocatie: Onderweging in grondstoffen beëindigd

Sinds begin april 2016 waren we onderwogen in grondstoffen. De prijzen van ruwe olie zijn ondertussen met circa 30% gestegen. Globaal genomen deden grondstoffen het echter minder goed. Toch vonden we de recente verkoopgolf in olie een goede gelegenheid om onze onderwogen positie te beëindigen.

We meenden ook dat conjunctuurgevoelige grondstoffen zoals olie en basismetalen kwetsbaar waren.

De budgettaire stimulansen en aantrekkende groei en inflatie in de Verenigde Staten en de sterkere Chinese PMI’s verdisconteren ze al, terwijl de voorraden hoog blijven en beleggers globaal genomen stevig gepositioneerd zijn voor stijgende grondstoffenprijzen.

We zijn voorzichtig optimistisch voor het rendement van grondstoffen in de rest van 2017. Volgens ons blijven de reflatieverwachtingen in de VS van kracht en is er geen direct gevaar dat de Chinese economie vertraagt.

Dat zou moeten volstaan om de voorraden vanaf de tweede helft van het jaar te drukken, zeker nu het aanbod afneemt, vooral voor koper en ruwe olie. Een neutrale positie voor grondstoffen lijkt ons aangewezen.

We hebben onze assetallocatie dus de afgelopen weken geleidelijk gewijzigd. We zijn onderwogen in aandelen uit de ontwikkelde landen, Amerikaanse hoogrentende bedrijfsobligaties en schuldpapier uit de opkomende landen in Amerikaanse dollar.

We verwachten wereldwijd een bescheiden groei en beperkte inflatie. De markten zijn zichzelf echter mogelijk voorbijgelopen waardoor aandelen nu overgewaardeerd lijken op basis van onze huidige maatstaven en verwachtingen voor de rente, inflatie en winstgroei.

De spreads op Amerikaanse hoogrentende obligaties liepen de afgelopen week uit, maar onvoldoende om de zwakkere fundamentele factoren correct te weerspiegelen. Ons standpunt voor schuldpapier uit de opkomende markten is grotendeels ongewijzigd.

We zijn nu echter wat minder defensief gepositioneerd. We vervingen Amerikaanse smallcaps door Europees vastgoed om ons af te dekken tegen eventueel stijgende risicovolle beleggingsklassen en we voegden een shortdurationpositie toe als extra afdekking.

Tot slot hebben we onze onderweging in grondstoffen nu beëindigd.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring.

Geschreven op 13 maart 2017

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).