- Voorlopende indicatoren doen het nog beter

- VS: is een economie aan het einde van de cyclus een hinderpaal voor snellere groei

- Eurozone: inflatie zou geen zorg moeten zijn voor ECB

- Aandelen: waarderingen aan de hoge kant

De aandelenmarkten bleven al met al optimistisch gestemd dankzij economische cijfers die positief bleven, vooral voor de voorlopende indicatoren. De obligatierente steeg niet langer en daalde zelfs licht wat gunstig was voor risicovolle beleggingsklassen.

Dat doet bij ons echter ook de vraag rijzen of de obligatiemarkten de wereld wel met dezelfde ogen bekijken als de aandelenmarkten. Wij vinden de economische cyclus nu relatief positief in de eurozone.

Sceptischer zijn we voor de positieve vertrouwensindicatoren in de Verenigde Staten waar een hogere obligatierente en een sterke Amerikaanse dollar tegenwind kunnen bieden. Volgens ons is elke discussie over een eventuele afbouw van de activa-aankopen (tapering) door de ECB voorbarig.

Wij vinden het monetaire beleid nog altijd per saldo positief voor risicovolle beleggingsklassen.

Vertrouwensindicatoren blijven positief

De stijging van de inkoopmanagersindices (PMI’s) van Markit was globaal genomen bescheiden in december. Onze wereldwijde, voor het bbp gecorrigeerde samengestelde PMI voor de verwerkende industrie en de dienstensector ging een trapje hoger.

Dat lijkt bescheiden, maar de index bereikte wel zijn hoogste peil sinds eind 2015 voor de ontwikkelde economieën en sinds eind 2014 voor de opkomende markten. Daaruit blijkt dat de opkomende markten achterblijven. Dat is zelfs nog duidelijker in de maakindustrie.

Daar zien we nu de grootste kloof tussen de ontwikkelde en opkomende landen sinds meer dan een jaar.

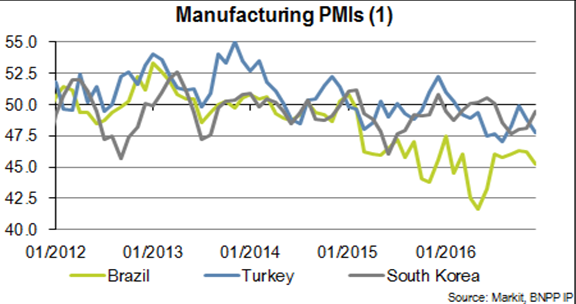

Op landenniveau bleven de Braziliaanse PMI’s voor de maakindustrie en de dienstensector standvastig onder de drempel van 50. De economie van Brazilië kampt met politieke onzekerheid, stijgende werkloosheid en een negatieve kredietcyclus. De inflatie is afgenomen wat Banco do Brasil kan aanzetten om de rente agressiever te verlagen.

In India zette de afschaffing van bankbiljetten van 500 en 1000 INR een domper op het sentiment, maar dat is mogelijk slechts tijdelijk. Volgens ons is 50 in de opkomende landen de drempel tussen een positief en negatief momentum en niet de scheidslijn tussen groei en krimp zoals in de ontwikkelde economieën.

In Turkije leed de PMI van de maakindustrie onder geopolitieke onzekerheid. Een stijgende inflatie, zij het vooral door stijgende voedselprijzen en belastingverhogingen, volstond voor de Turkse centrale bank om haar beleid niet te versoepelen. De zwakke Turkse lira kan haar zelfs aanzetten om de rente te verhogen.

Dat de PMI van de verwerkende industrie in Indonesië onder de 50 blijft, is verbazend. Mogelijk brengen de stijgende grondstoffenprijzen beterschap.

In Zuid-Korea houdt politieke onrust de PMI van de verwerkende industrie onder de 50.

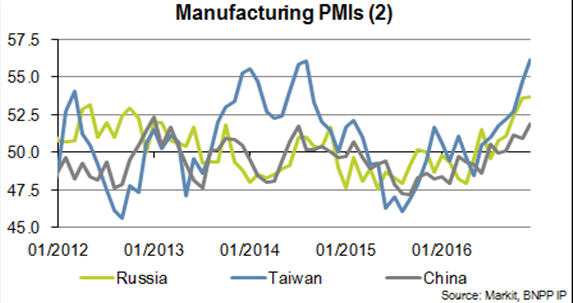

Positief is dan weer dat de PMI’s van de maakindustrie fors stegen in Oost-Europa en Rusland dankzij een stabiele economische groei in de eurozone en stijgende olieprijzen.

In China steeg de PMI van de verwerkende industrie naar het hoogste niveau in vier jaar tijd. Echt opbeurend vinden we dit niet. De betere cijfers zijn immers vooral aan een inschikkelijk monetair en budgettair beleid te danken. Tegelijk zijn de financiële onevenwichtigheden nog vergroot, was de Chinese valuta recent volatiel en hield de uitstroom van kapitaal aan.

In de eurozone bevestigde de index van het economisch sentiment (ESI) ons positieve standpunt voor de regio. De index steeg sterker dan verwacht en bereikte zijn hoogste niveau sinds begin 2011.

Een nog altijd lage basis- en obligatierente en een dalende euro zouden gunstig moeten zijn voor de eurozone. Een geleidelijk aantrekkende arbeidsmarkt gaf de economie binnenlandse steun.

VS kampen met stijgende arbeidskosten

Uit het recentste arbeidsmarktrapport bleek dat de groei van de werkgelegenheid in de Verenigde Staten licht is vertraagd, hoewel opwaarts bijgestelde cijfers de teleurstellende banengroei compenseerden.

Het werkloosheidscijfer steeg omdat meer mensen op zoek gingen naar een baan waardoor de participatiegraad licht hoger uitkwam.

Inclusief parttimers om economische redenen en personen die niet op zoek zijn naar een baan, maar bereid zijn om te werken, daalde de werkloosheid naar zijn laagste niveau sinds de recessie van 2008-2009. Toch is er nog wat overcapaciteit in de arbeidsmarkt.

Volledige werkgelegenheid is niettemin in zicht. Is dat zo, dan zouden de productiviteit en de uurlonen sneller moeten groeien. Wij vragen ons echter af waar die snellere groei vandaan moet komen.

De huizenmarkt lijkt de piek voorbij en de autoverkoop heeft inderdaad records neergezet, maar het is weinig waarschijnlijk dat die sterke groei aanhoudt. In reële termen is de groei van het beschikbare inkomen van de huishoudens wat vertraagd, vooral door de hogere inflatie.

De hogere prijzen blijven tot enkele categorieën beperkt. Daarom menen wij net als de Federal Reserve dat twee of drie renteverhogingen dit jaar zouden moeten volstaan.

Eurozone: lichte terugval na extreem goede cijfers

De cijfers in de eurozone en in een aantal lidstaten waren sterk, maar zijn nu vertraagd. De detailhandelsverkoop voor de regio daalde, maar de consumptiegroei bleef robuust en het consumentenvertrouwen staat op het hoogste peil sinds 2007.

De werkloosheid stagneerde en de Duitse fabrieksorders gingen omlaag, maar de industriële productie versnelde en de export leefde fors op. In Frankrijk stegen de privé-bestedingen sterk. De consumptie volgt al bijna twee jaar een positieve trend.

De inflatie in de eurozone sprong in december naar 1,1%, de sterkste stijging op maandbasis sinds november 2009. De kerninflatie die geen rekening houdt met de energie- en voedselprijzen steeg naar 0,9%.

Hoewel de inflatie volgens ons geen punt van zorg is voor de ECB, zullen deze cijfers het debat over een eventuele afbouw van de activa-aankopen door de ECB aanwakkeren.

De Nederlandse centrale bank pleitte onlangs voor een snelle afbouw en in Duitsland, waar de inflatie naar 1,7% sprong, kunnen er nog meer stemmen opgaan voor tapering. Volgens ons zal de ECB echter voorzichtig te werk gaan.

De beleidsmakers hebben waarschijnlijk lessen getrokken uit hun eerdere fouten en ECB-voorzitter Draghi is minder oorlogszuchtig dan zijn voorganger. Wij denken dus dat er dit jaar niet met het programma voor activa-aankopen geknoeid wordt.

Zoals we echter stelden in onze beleggingsvisie voor 2017, wijzigt de richting van het monetaire beleid langzamerhand van almaar meer stimulansen naar een standvastig of geleidelijk minder stimulerend beleid.

In een positief scenario zou de economie van de eurozone tegen eind dit jaar voldoende aangesterkt moeten zijn om een afbouw van de activa-aankopen door de ECB mogelijk te maken. Anders heeft de ECB een probleem: tegen dan heeft de kwantitatieve versoepeling immers waarschijnlijk zijn grenzen bereikt.

Markten staan open voor risico

Sinds begin november zijn de markten bereid om risico's te nemen dankzij de uitkomst van de Amerikaanse verkiezingen en het vooruitzicht van fiscale stimulansen via lagere inkomens- en bedrijfsbelastingen en hogere uitgaven voor infrastructuur, positief economisch nieuws en naar boven bijgestelde winstcijfers.

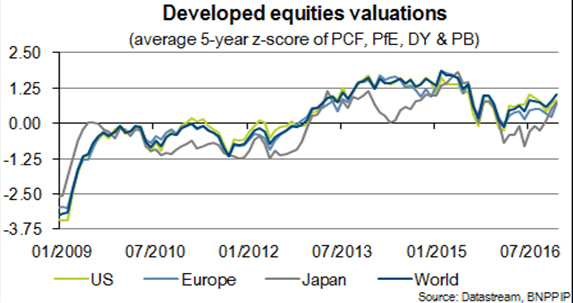

Wij denken dat de aandelenmarkten zichzelf voorbij zijn gelopen. Op basis van onze maatstaven voor de waarderingen zijn aandelen nu vrij duur, in eerste instantie in de VS en nu ook in de eurozone en Japan.

De waarderingen van aandelen uit de opkomende markten verbeterden in Azië en Latijns-Amerika, maar die in Oost-Europa, het Midden-Oosten en Afrika daalden. De overwaardering van aandelen is de voornaamste drijfveer voor onze onderwogen positie in deze beleggingsklasse.

In feite beoordelen we de winstverwachtingen per saldo als neutraal. Voorzichtig zijn we ook omdat de waarderingen kunnen dalen door ontwikkelingen in China, wereldwijd protectionisme of een verder stijgende inflatie en obligatierente in de VS.

We zijn niet langer uitsluitend onderwogen in Europese aandelen, maar ook in die uit de VS en Japan en we bouwden onze onderweging af door onze overweging in Amerikaanse smallcaps uit te breiden.

Budgettaire stimulansen en een lagere gevoeligheid voor protectionisme zouden gunstig moeten zijn voor smallcaps. Ons standpunt voor de duration is neutraal. Als nieuwgekozen president Trump de budgettaire stimulansen krijgt die hij wenst, zou de Amerikaanse obligatierente nog heel wat kunnen stijgen.

In een economie die al dicht bij zijn volledige capaciteit zit, kan dit echter aanleiding geven tot een hogere inflatie, een snellere beleidsverkrapping door de Fed en een sterkere dollar wat een eventuele stijging van de obligatierente zou moeten beperken.

Recordhoge shortduration-posities in Amerikaanse staatsobligaties zouden het stijgingspotentieel eveneens aan banden moeten leggen. In de eurozone bevinden de risicospreads op perifere obligaties zich in het midden van hun bandbreedtes over drie maanden, met uitzondering van Portugese obligaties waar de ECB haar grenzen nadert.

Al met al denken we echter dat de recente uitbreiding van de activa-aankopen door de ECB de stijging van de obligatierente binnen de perken zal houden.

Binnen staatsobligaties verkiezen we de VS boven de eurozone waar een stijgende obligatierente in de perifere landen een risico blijft. We vinden vooral het hogere couponrendement van Amerikaanse staatsobligaties aantrekkelijk.

Volgens ons zijn de spreads op Amerikaanse hoogrentende bedrijfsobligaties mogelijk te laag in het licht van de slechtere bedrijfsbalansen. Bij gebrek aan redenen voor een ommekeer in de spreads blijven we neutraal voor bedrijfsobligaties.

In onze Total Return-strategieën namen we een longpositie in Spaanse versus Italiaanse aandelen. Het economische momentum is sterker in Spanje en stijgende huizenprijzen zouden gunstig moeten zijn voor de huizenmarkt en de banksector.

De Italiaanse huizenprijzen dalen verder en de banksector lijkt er kwetsbaarder. De koerswinst- en koersboekwaardeverhoudingen zijn hoger in Spanje, maar het dividendrendement is er aantrekkelijker. Spanje heeft ook al meer vooruitgang geboekt in zijn structurele hervormingen.

Geschreven: 9 januari 2017

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).