Dit is de laatste Weekly Strategy Update van 2016. We danken u allen voor uw belangstelling in deze publicatie en voor uw feedback en vragen. We wensen u alvast prettige feestdagen en het allerbeste voor 2017. Onze volgende Weekly Strategy Update verschijnt in de tweede week van januari.

- Voorlopende en reële cijfers lopen uiteen

- VS: Federal Reserve verhoogt rente en slaat licht agressieve toon aan

- Assetallocatie: nu ook onderwogen in aandelen uit de Verenigde Staten en Japan

De rally in aandelen uit de ontwikkelde landen duurde voort, al was er ook wat winstneming. Dat is niet onverstandig nu aandelen al flink zijn gestegen. In de economische cijfers zagen we wat divergentie tussen de voorlopende indicatoren en de reële cijfers.

Zijn de voorlopende indicatoren dus te optimistisch of komt er inderdaad meer vaart in de groei?

We zijn voorzichtig over de groeivooruitzichten op de korte termijn: fundamentele redenen voor een snellere groei zien we niet. Bovendien is een positief scenario voor aandelen, met onder meer groei, lage inflatie en een voortgezet soepel monetair beleid, volgens ons al grotendeels ingeprijsd.

We blijven onderwogen in aandelen, maar nu zonder regionale voorkeur: we hebben onze positie gespreid naar een brede onderweging in aandelen uit de ontwikkelde landen.

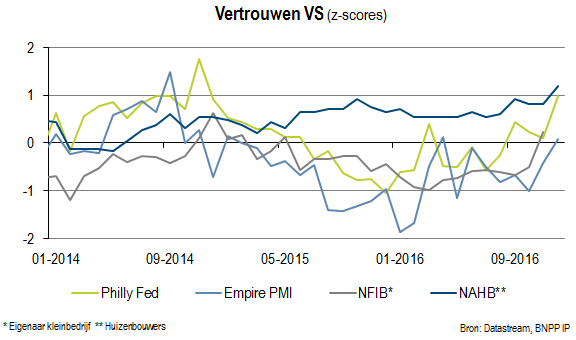

VS: Reële cijfers lopen achter bij vertrouwensindices

De indicatoren voor het sentiment bleven goed:

- de Empire Manufacturing index, een maatstaf voor het vertrouwen bij producenten in de regio New York, werd duidelijk positief

- de Philly Fed index voor de regio van Philadelphia schoot naar zijn hoogste niveau sinds eind 2014

- de nationale inkoopmanagersindex (PMI) van Markit wijst nu op een degelijke groei

Ook in het kleinbedrijf is het vertrouwen toegenomen wat voor een verkrappende arbeidsmarkt pleit. Bij de huizenbouwers veerde het vertrouwen op naar een hoogtepunt sinds juli 2005. De reële cijfers weerspiegelden al dat positieve nieuws echter amper.

De consumenten zijn optimischer gestemd, maar de detailhandelsverkoop groeide aanzienlijk minder snel, mogelijk omdat een hogere inflatie aan hun beschikbare inkomens knabbelt. De consumptie kan nog wat vertragen.

Het fors toegenomen vertrouwen onder huizenbouwers is duidelijk aan de uitkomst van de verkiezingen te danken. De harde cijfers van de huizenbouw maken echter al meer dan een jaar pas op de plaats.

Vooralsnog zullen kopers mogelijk nog snel van de historisch lage hypotheekrente willen profiteren, maar de recente rentestijging wordt een negatieve factor voor de huizenmarkt en dat zou gevolgen voor de privé-bestedingen hebben.

Al met al weerspiegelen de vertrouwensindicatoren volgens ons al te veel optimisme over de verwachte belastingverlagingen, begrotingsuitgaven en eventuele liberaliseringsmaatregelen.

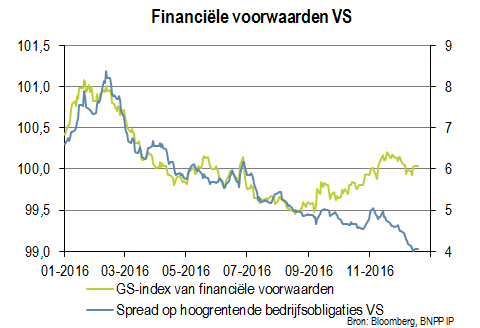

In feite zijn de financiële voorwaarden niet verkrapt: inlopende kredietspreads, vooral op hoogrentende bedrijfsobligaties, en de rally in aandelen compenseerden de stijgende rente op staatspapier, de hogere hypotheekrente en een sterkere Amerikaanse dollar.

Wij stellen vooral vast dat de Amerikaanse economie zich in de laatste fasen van de bedrijfscyclus bevindt en dat er sterke aanjagers voor een snellere groei ontbreken.

De bedrijfsinvesteringen kunnen de verwachtingen nog overtreffen, maar de nieuwe orders voor kapitaalgoederen zijn slechts marginaal gestegen en het transport van die goederen gaat in dalende lijn. De cyclus van voorraadcorrecties remt de groei nu mogelijk minder af dan recent het geval is geweest.

Fed verhoogt rente zoals verwacht

Een andere tegenkracht kwam van de Fed die de Amerikaanse basisrente zoals verwacht met 25 basispunten verhoogde naar een bandbreedte van 0,5% tot 0,75%, maar de toon van de Fed was globaal genomen strijdlustiger.

- Ten eerste steeg de mediaan van de renteprognoses van de beleidsmakers voor volgend jaar van twee naar drie renteverhogingen.

- Ten tweede stapte Fed-voorzitter Yellen af van haar eerdere gedachte dat het voor de Fed wenselijk is dat de economie wat verhit, dat wil zeggen dat een inflatie boven de doelstelling van de Fed aanvaardbaar is.

Dit is in feite in lijn met een van de hoofdthema's in onze recent gepubliceerde beleggingsvisie voor 2017: we verwachten een geleidelijke overstap van een ultrasoepel monetair beleid naar minder stimulansen.

In de Verenigde Staten verwachten we twee renteverhogingen met een kans dat het er toch nog drie worden. We denken niet dat de inflatie de Fed tot agressievere interventies zal verplichten. In de recentste prognoses van de beleidsmakers zat er uiteindelijk vrij weinig beweging.

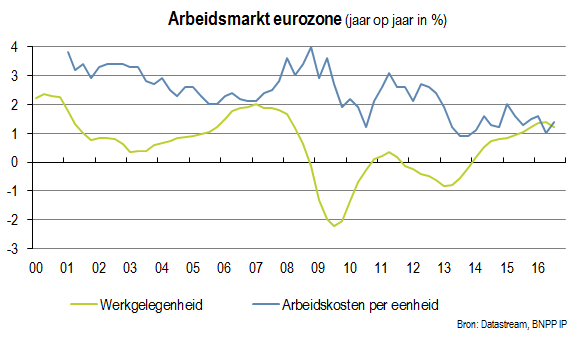

Eurozone: Groei werkgelegenheid biedt steun

De voorlopende indicatoren in de eurozone bleven eveneens verbeteren. De PMI van de verwerkende industrie steeg fors, terwijl die van de dienstensector daalde. Daarmee bleef de samengestelde PMI stabiel op een bovengemiddeld niveau.

In Duitsland deed de Ifo-index het nog altijd erg goed en de Franse INSEE-index van het bedrijfsvertrouwen sprong naar het hoogste peil sinds augustus 2011.

De groei van de werkgelegenheid is een factor die wel eens over het hoofd wordt gezien. In het derde kwartaal kwam dit cijfer 1,2% hoger uit dan het jaar daarvoor. De arbeidskosten stegen in het derde kwartaal jaar-op-jaar met 1,5% wat gunstig zou moeten zijn voor de inkomensgroei.

De industriële sector kan de groei echter op de korte termijn drukken. De industriële productie daalde voor de tweede maand op rij.

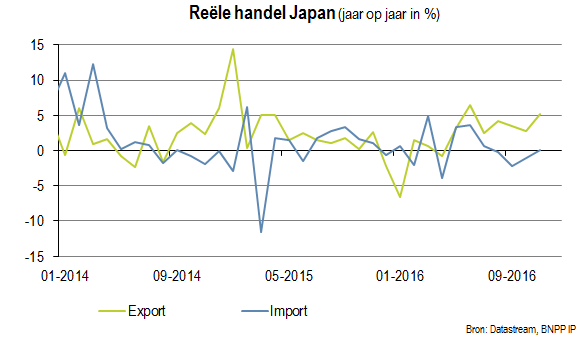

Japan en China: Stabilisatie heeft een prijs

De cijfers uit Japan en China pleiten voor weinig verandering. De groeicijfers van beide landen lopen vanzelfsprekend sterk uiteen, maar vanuit historisch oogpunt zijn ze bescheiden.

De ontwikkelingen in de Japanse buitenlandse handel waren positief. Gecorrigeerd voor prijsschommelingen was de reële export in feite vrij sterk dankzij de zwakke yen. Diezelfde zwakke yen verlaagt echter ook de koopkracht van consumenten waardoor dit een tweesnijdend zwaard is.

Misschien is dat de reden waarom de Bank of Japan (BoJ) de rente op tienjarige staatsobligaties tot licht boven haar doelstelling van 0% liet stijgen en waarom er discussie ontstond over de mogelijkheid om die doelstelling te verhogen. Beide keuzes zouden de geloofwaardigheid van de BoJ echter een deuk geven.

Van de beleidsvergadering van de BoJ later deze week verwachten wij daarom geen echte beslissingen.

De cijfers uit China wijzen grosso modo op een stabilisatie van de economie. De gemiddelde samengestelde PMI steeg naar 52,6, het hoogste niveau sinds november 2013. Jaar-op-jaar steeg de industriële productie met 6,2%, terwijl de omzetgroei over dezelfde periode nominaal naar 10,8% en gecorrigeerd voor inflatie naar 8,5% versnelde.

De groei van de investeringen in vaste activa was jaar-op-jaar stabiel op 8,3% waarbij de grootste bijdrage van infrastructuuruitgaven afkomstig was. De huizenprijzen stegen recent met mate, maar in de grootste steden blijven ze extreem.

Omdat er minder gebouwd dan verkocht wordt, neemt het overaanbod geleidelijk af. Er zijn echter ook een aantal risico’s en negatieve factoren. Ten eerste bleef de kredietgroei onrustwekkend hoog in een zo al onder schulden gebukte economie.

De opleving van het schaduwbankieren is volgens ons evenmin positief voor de financiële stabiliteit. Wij denken dat China in de aanloop naar de voltallige vergadering van de Communistische Partij volgend jaar nog meer nadruk dan anders op stabiliteit zal leggen.

De onevenwichtigheden beteugelen, de huizenmarkt afkoelen, de budgettaire stimulansen afbouwen en de hervormingen voortzetten zonder de groei te stuiten wordt nog een lastige evenwichtsoefening.

We verwachten dat de groei volgend jaar vertraagt met verdere discussies en tijdelijke volatiliteit als gevolg van toenemende onevenwichtigheden.

Diversificatie van onze onderwogen aandelenpositie

Volgens ons hebben de markten al veel van het positieve nieuws in de koersen verwerkt. Niet alleen de budgettaire stimulansen in de Verenigde Staten zijn in de prognoses opgenomen, maar ook onverwacht goede conjunctuurcijfers.

Voor de wereldeconomie zijn we positief, maar we rekenen ook op tegenwind en verwachten dus niet dat de groei op de korte termijn fors versnelt. De fundamentele factoren voor aandelen zoals de economische groei, de winstverwachtingen, de waarderingen en het monetaire beleid beoordelen we als grotendeels negatief.

Volgens ons zijn de waarderingen de negatiefste factor voor aandelen uit de ontwikkelde landen. Daarom bleven we onderwogen in aandelen. Wel hebben we de onderweging gediversifieerd van Europese aandelen naar aandelen uit de ontwikkelde landen, inclusief de Verenigde Staten en Japan.

Het argument van negatieve waarderingen geldt volgens ons echter nergens zo sterk als in de Verenigde Staten. De dalingsrisico’s voor aandelen gaan van een wereldwijde schok in de vraag, over een harde landing in China of protectionisme tot een stijgende inflatie die de obligatierente hoger duwt.

Maar dat wordt waarschijnlijk pas echt een thema in 2018. Door de relatief agressieve toon van de Fed is de Amerikaanse tienjarige obligatierente verder gestegen. Op zich zou dit op krappere financiële voorwaarden neerkomen, vooral in combinatie met een sterkere Amerikaanse dollar.

Zoals gezegd hebben krappere kredietspreads en hogere aandelenindices dit effect echter tenietgedaan. We geloven niet dat de Fed genoodzaakt zal zijn om het beleid al te sterk te verkrappen en omdat de ECB en de BoJ het hele jaar 2017 obligaties zullen blijven kopen, menen wij dat de obligatierente te sterk gestegen is.

Met obligaties valt wellicht nog wat te verdienen, maar een longduration-positie vinden wij momenteel niet aantrekkelijk.

De olieprijzen stabiliseerden na de opleving volgend op het recente nieuws van de OPEC en de koperprijzen daalden. Wij zijn nog altijd onderwogen in grondstoffen.

We twijfelen eraan dat de OPEC- en niet-OPEC-producenten zich volledig aan de regels van de recente overeenkomst om de olieproductie te verlagen zullen houden. In het licht van de zwakke staatsfinanciën in veel olieproducerende landen zou de verleiding om vals te spelen wel eens sterker dan normaal kunnen zijn.

Bovendien keren de Amerikaanse producenten van schalieolie naar de markt terug. Het kan dus nog even duren voor vraag en aanbod weer in evenwicht zijn. De carry op de beleggingsklasse is nog altijd negatief, al is dit eerder een argument op de langere termijn.

Geschreven op 19 december 2016

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).