- Voorlopende indicatoren: gunstig beeld

- VK en Duitsland: binnenlandse vraag stuwt bbp-groei

- China: groei bedrijfswinsten moet van nabij worden gevolgd

- Wereldwijd: obligatierendementen divergeren, aandelenmarkten zijn positief gestemd

De rally in de aandelenmarkten duurde voort, vooral in de Verenigde Staten. De nieuwe administratie daar verlaagt waarschijnlijk de belastingen en heeft plannen om de overheidsuitgaven in infrastructuur te stimuleren wat gunstig is voor de economie. Ook Japan doet het goed dankzij een zwakkere yen.

De afgelopen week liepen de obligatierendementen uiteen: de Amerikaanse obligatierente bleef staan op de recent bereikte hogere niveaus, terwijl die in Duitsland licht daalde.

Europese aandelen bleven achter bij die uit de Verenigde Staten en Japan. Dat is een gevolg van twee naderende gebeurtenissen die risico’s meebrengen: het Italiaanse referendum over grondwetshervormingen op 4 december en de vergadering van de ECB-raad op 8 december.

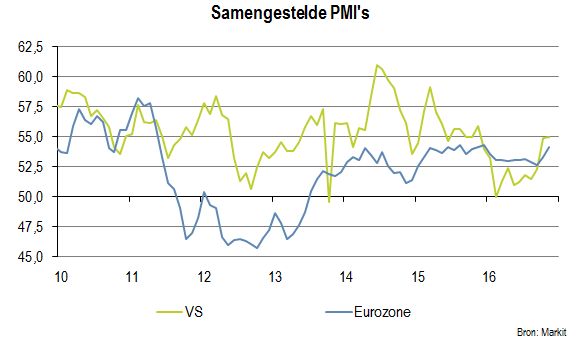

Positieve signalen van voorlopende indicatoren

Op de korte termijn wijzen de voorlopende indicatoren op een robuuste groei. In de eurozone zijn de inkoopmanagersindices (PMI's) van de maakindustrie en de dienstensector in november opnieuw verbeterd. Daarmee bereikte de samengestelde index zijn hoogste niveau sinds augustus 2015.

De Franse en Duitse PMI’s daalden weliswaar, maar bleven op groei wijzen. Bovendien maakten betere cijfers voor het vertrouwen in de dienstensector die zwakte ruimschoots goed. De Duitse Ifo-index hield globaal genomen stand op het hoge niveau van oktober. De vooruitzichten lijken dus goed voor de eurozone.

De bbp-groei in Duitsland stelde in het derde kwartaal licht teleur: de netto buitenlandse handel drukte de groei en de investeringen in vaste activa maakten pas op de plaats. De consumptiegroei was echter robuust dankzij de krappe arbeidsmarkt, wat een stevige basis legt.

De bbp-groei in het Verenigd Koninkrijk hield in het derde kwartaal goed stand dankzij sterke privé-uitgaven, een dalende import waardoor de nettohandel positief was en een verrassend positieve groei van de bedrijfsinvesteringen.

De gevolgen van de Brexit zijn dus nog niet zichtbaar. Niettemin zullen een zwakke sterling en een hoge onzekerheid volgens ons nog hun sporen nalaten.

In de Verenigde Staten steeg de PMI-index voor de maakindustrie van Markit verder in november, terwijl die van de dienstensector wat terrein prijsgaf. De samengestelde PMI, die zijn hoogste niveau sinds november vorig jaar bereikte, wees wel duidelijk op groei.

- De orders voor duurzame goederen maakten een sprong na een opleving in de extreem volatiele vliegtuigorders.

- De orders voor kapitaalgoederen buiten defensie en zonder vliegtuigen – een betere maatstaf voor de bedrijfsinvesteringen in apparatuur – stegen slechts licht.

- De orders en het transport van basiskapitaalgoederen lijken de bodem voorbij na een dalende trend van september 2015 tot juli dit jaar.

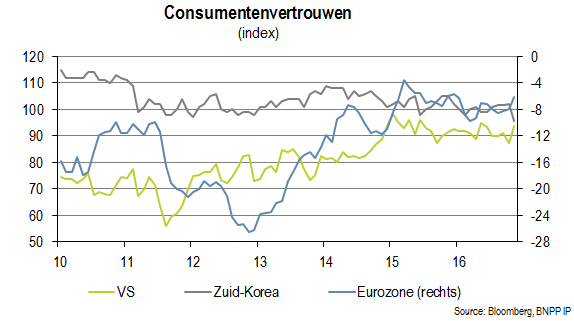

Het consumentenvertrouwen in de VS leefde in november op wat de terugval van oktober in de aanloop naar de verkiezingen compenseerde. In de eurozone verbeterde het sentiment van de consumenten eveneens.

Daaruit blijkt dat ze goed reageren op de positieve toon in de financiële markten sinds de Amerikaanse verkiezingen die de hoop op een sterkere groei aanwakkerden.

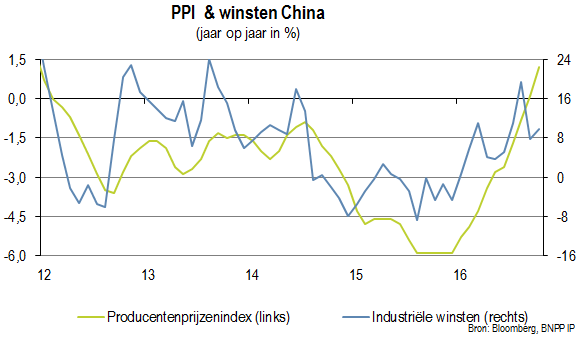

Blijven de Chinese winstcijfers verbeteren?

Een van de positiefste ontwikkelingen van de afgelopen maanden in de Chinese economie was de stijging van de producentenprijzen waarmee er een einde kwam aan een periode van deflatie die van maart 2012 tot augustus dit jaar duurde.

De producentenprijzen klommen recent vooral door stijgingen van de grondstoffenprijzen. Dit geeft mogelijk een wat al te positief beeld van het prijszettingsvermogen van Chinese bedrijven, maar het resulteerde wel in een herstel van de winsten.

Mogelijk leidt dit tot een duurzamere stabilisatie van de Chinese economie. Toch willen we één voorbehoud maken: dat de winsten en de activiteit stegen, was in feite grotendeels te danken aan de sectoren infrastructuur, vastgoed en auto’s die allemaal overheidssteun kregen.

We zullen eventuele tekenen dat die stimulansen minder effect sorteren en mogelijke reacties van de overheden op de voet blijven volgen.

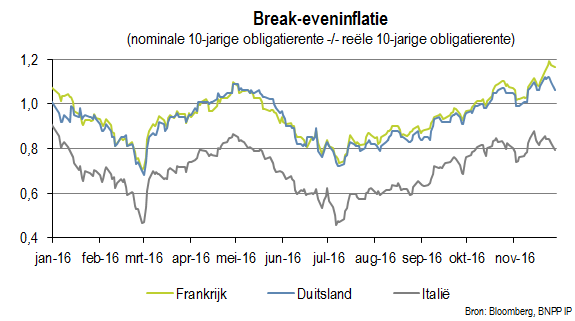

Assetallocatie: winstneming op inflatiegelinkte obligaties

Toen we de positie in juli innamen, was de verdisconteerde inflatie volgens ons extreem laag. We zagen de positie als een afdekking tegen onze brede onderweging van risicovolle beleggingsklassen.

Anders gezegd: presteerde de wereldwijde economie toch beter dan we hadden verwacht, dan was dat gunstig voor inflatiegelinkte obligaties wat onze onderwegingen in aandelen, schuldpapier uit de opkomende landen en grondstoffen gedeeltelijk kon compenseren.

Sinds juli is de Franse, Duitse en Italiaanse break-eveninflatie met circa 25 basispunten gestegen door stabiliserende grondstoffenprijzen, een nog altijd grotendeels milde ECB en recenter ook hoop op budgettaire stimulansen.

Omdat we nog geen verbeteringen in de loondynamiek hebben gezien, hebben we besloten om geleidelijk winst te nemen op de strategie.

In de aandelenmarkten dreigen er een aantal duidelijke risico’s. Daarom bleven we beperkt onderwogen in aandelen. De peilingen in de aanloop naar het Italiaanse referendum op 4 december voorspellen bijna allemaal een afwijzing van de voorgestelde hervorming en de politieke gevolgen daarvan zijn onzeker.

De ECB kan tijdens de bijeenkomst van de raad van bestuur op 8 december beslissen om haar maandelijkse activa-aankopen te verlagen omdat de economie van de eurozone het vrij goed doet.

Dat kan het debat over de timing en het tempo van de afbouw van kwantitatieve versoepeling door de ECB (tapering) levendig houden. In het licht van die onzekerheden wilden we onze onderweging, die vooral op Europa gericht is, niet sluiten.

Door de discussie over mogelijke tapering door de ECB en divergerende groei- en inflatieverwachtingen, bewegen Amerikaanse en Duitse staatsobligaties niet langer synchroon. De Amerikaanse obligatierente hield stand op de recente pieken, terwijl de Duitse rente daalde.

Gevolg: het verschil tussen beide is sinds eind 1980 niet meer zo groot. In de perifere landen van de eurozone liepen de spreads echter uit, vooral in Italië. De impact van onze longpositie in Amerikaans staatspapier versus EMU-staatsobligaties is dus kleiner dan de recente marktbewegingen suggereren.

We blijven onderwogen in schuldpapier uit de opkomende markten in harde valuta’s en in grondstoffen. De spreads op opkomend papier liepen uit en de rentecurve voor papier in lokale valuta’s versteilde door verwachtingen van een hogere groei, meer inflatie en zwakkere valuta’s.

De stijging van de risicospreads bleef echter bescheiden door de forse stijging van de rente op Amerikaanse staatsobligaties. Zuiver op basis van de spread en geen rekening houdend met de carry, zijn we nu in deze strategie bijna neutraal gepositioneerd.

Maar in het licht van onzekerheid door een hogere obligatierente in de VS, een sterkere dollar en mogelijk protectionisme, hebben we de positie niet gesloten.

Geschreven op 28 november 2016

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).