- Opkomende markten: vooralsnog betere vooruitzichten

- VS: cijfers opnieuw teleurstellend

- VS en Japan: belangrijke week voor het monetaire beleid

- Assetallocatie: onzekerheid door steilere rentecurves

De economische cijfers uit de opkomende markten waren recent beter. Na het herstel van de Chinese handel, verrasten de nieuwste cijfers opnieuw in positieve zin. Dat was ook voelbaar in de cijfers van andere landen.

Na positieve ontwikkelingen van februari tot augustus, waren opkomende activa recent weer volatieler, mede door vrees dat de verbetering slechts tijdelijk kan zijn.

De markten lassen nu mogelijk een pauze in omdat de Amerikaanse Federal Reserve (Fed) en de Bank of Japan (BoJ) vandaag beide de uitkomst van hun beleidsvergaderingen bekendmaken.

Opkomende economiën: betere vooruitzichten

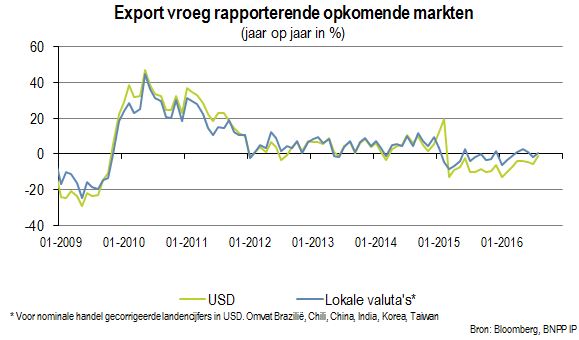

Niet alleen in China verbeteren de handelscijfers. Onze maatstaf van de export uit vroeg rapporterende opkomende markten (Brazilië, Chili, India, Zuid-Korea en Taiwan) is verbeterd. Vergeleken met eerder dit jaar verwachten we nu geen sterke terugval meer, maar slechts een licht negatief cijfer op jaarbasis (in dollars).

In lokale valuta's (en in dollar, maar dan zonder China) is de export van die landen in augustus licht gestegen. De voorlopende indicatoren (CLI's) van de OESO verbeterden onder meer in China, Zuid-Korea, India, Brazilië, Rusland en Turkije.

Vaak betreft het echter slechts een verschuiving van negatief naar neutraal. Beleggers moeten daarbij wel bedenken dat veel van die indicatoren de aandelenmarkt in aanmerking nemen. De gemiddelde PMI van de verwerkende industrie in de opkomende markten verbeterde echter eveneens.

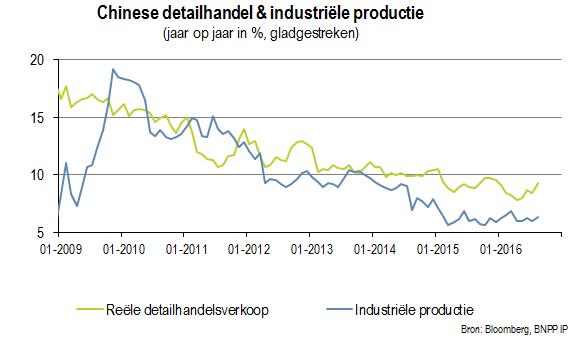

In China viel ook de groei van de industriële productie en van de detailhandelsverkoop onverwacht goed uit. De stijging van de investeringen in vaste activa vertraagde niet langer, maar bleef zwak in de maakindustrie.

De cijfers van de huizenmarkt waren evenwichtiger omdat er meer werd verkocht dan gebouwd. Ook het tempo van de kredietgroei versnelde licht in augustus.

We beoordelen de verwachtingen voor de opkomende markten nu niet langer als negatief, doch eerder als neutraal, maar we twijfelen nog aan de duurzaamheid en sterkte van de verbetering. Eind dit jaar kan de impact van het uitermate expansieve monetaire en budgettaire beleid in China afnemen.

De Braziliaanse huishoudens staan door de daling van de werkgelegenheid, de dalende reële lonen en een sterke terugval van de kredietcyclus nog altijd onder enorme druk. In bepaalde landen is de schuldenlast bedenkelijk hoog, vooral in China.

Tot slot is de kans klein dat de eurozone of de Verenigde Staten de vraag sterk stimuleren.

Amerikaanse cijfers blijven teleurstellen

Dat de privé-bestedingen zouden vertragen na hun ijltempo in het tweede kwartaal was te verwachten gezien de bescheiden stijging van het beschikbare inkomen.

Twee maanden op rij met een dalende detailhandelsverkoop lijken de prijs te zijn die we moeten betalen voor eerdere sterkte, maar de forse terugval in de autoverkoop en het stagnerende vertrouwen zijn een punt van aandacht.

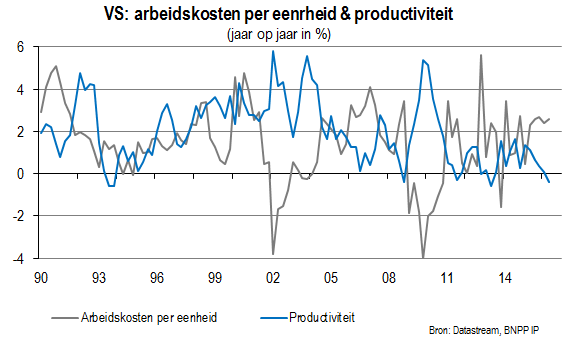

Andere risicofactoren zijn onder meer de zwakke winstgevendheid van de bedrijven en de mogelijke gevolgen daarvan voor de bedrijfsinvesteringen en de werkgelegenheid. Bij dalende marges kunnen bedrijven hun productiviteit verhogen wat echter op de korte termijn lastig is.

Ze kunnen ook de prijzen verhogen, maar daar is weinig ruimte voor. Tot slot kunnen ze de kosten drukken wat ten koste van de werkgelegenheid gaat. Nog een risico is de stijgende schuldenlast. Vooralsnog is dat risico echter nog gering dankzij de hoge activaprijzen en de lage rente.

De lat voor verbetering ligt echter laag. Het gemiddelde bbp (kwartaal op kwartaal, geannualiseerd) is in de eerste helft van het jaar slechts met 1,0% gestegen. De Now-index van het bbp van de Fed in Atlanta die de economische ontwikkeling nagenoeg zonder vertraging weerspiegelt, wees vorige week op een groei in het derde kwartaal van 3%.

Dat lijkt ons op basis van de positieve voorraadcyclus haalbaar.

Fed kan rente ongemoeid laten

De uitkomst van de beleidsvergadering op woensdag lijkt ons duidelijk: geen renteverhoging. Een mogelijk alternatief – een verhoging met milde taal waarbij de Fed de rente nu wel verhoogt, maar laat verstaan dat verdere verhogingen dit jaar vrijwel uitgesloten zijn, zouden beleidsmakers moeilijk kunnen uitleggen.

Waarom de rente nu verhogen als de cijfers niet voor verdere verhogingen pleiten? Volgens ons rechtvaardigen de groei en de inflatiedruk die uitkomst nu inderdaad niet. Het omgekeerde – een verhoging met harde taal – zou de financiële markten destabiliseren.

De Fed is zich hier vermoedelijk van bewust aangezien de markten dit scenario amper inprijzen. De groei-, inflatie- en renteprognoses van individuele beleidsmakers zouden de markten echter nieuwe aanwijzingen moeten geven over de richting die de Fed uit wil gaan.

In juni verwachtte het merendeel van de marktspelers nog twee of meer renteverhogingen dit jaar. Wij denken dat een meerderheid nu nog slechts met één maatregel rekening zal houden.

Assetallocatie: Steilere rentecurves?

Veel rentecurves zijn deze maand fors steiler geworden. Dat lag vooral aan het feit dat de ECB haar programma voor activa-aankopen niet wijzigde en het probleem van de schaarste in obligaties niet aanpakte en aan de verwachting dat de BoJ een steilere rentecurve in de hand kan werken.

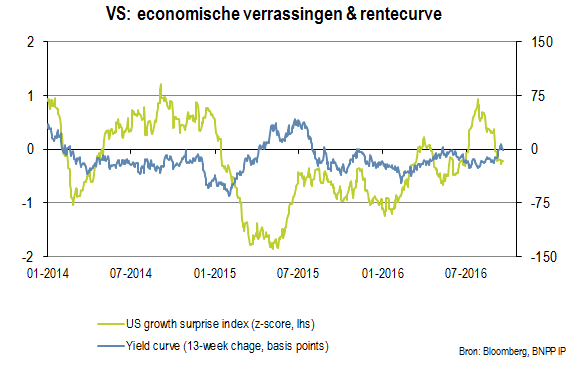

Kleine wijzigingen in de houding van centrale bankiers hadden ervoor kunnen zorgen dat de markten zich bij de realiteit neerlegden. Verrassend goede economische cijfers gaan doorgaans hand in hand met steilere curves.

Toen de Amerikaanse verrassingsindex deze zomer een nieuw hoogtepunt had bereikt, werd de Amerikaanse rentecurve echter vlakker. Nu de verrassingsratio daalt en de curve steiler wordt, lijkt de samenhang evenwichtiger.

Steilere rentecurves hebben doorgaans gevolgen voor een onder schulden gebukte wereldwijde economie en kunnen tot een nieuwe correctie van financiële activa leiden. Anders gezegd, ze zijn een extra punt van zorg voor beleggers.

Volgens ons zijn de vooruitzichten voor de wereldwijde economie per saldo neutraal voor aandelen. De groei zou op de korte termijn wat moeten aantrekken, maar toch eerder zwak blijven. Er zijn talrijke risico's en of het herstel voortduurt, is nog de vraag.

De combinatie van een lage groei, lage inflatie en lage productiviteitsgroei pleit niet voor stijgende bedrijfswinsten. In de door crisis geplaagde energiesector zou het ergste echter voorbij moeten zijn, al verwachten we geen sterke stijging van de winsten. We verkiezen dus om voorzichtig te blijven in onze assetallocatie.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).