- Federal Reserve: divergentie in Amerikaanse economie bemoeilijkt opdracht centrale bank

- ECB: programma voor de aankoop van bedrijfsobligaties ging goed van start

- Eurozone: toenemende werkgelegenheid stuwt de groei, maar politieke risico’s schudden markten dooreen

De financiële markten namen de afgelopen dagen liever geen risico’s. Europese aandelen werden het hardst getroffen omdat de onrust over het Britse EU-referendum volgende week toenam.

Door de vraag naar als veilig ervaren beleggingsklassen daalde de rente op tienjarige Amerikaanse schatkistcertificaten naar het laagste peil sinds 2012, terwijl de rente op de tienjarige Bund voor het eerst ooit negatief werd en de Japanse yen steeg tegenover de Amerikaanse dollar.

Bovendien was er veel onzekerheid over de vooruitzichten voor het monetaire beleid. De Federal Reserve liet de Amerikaanse basisrente ongemoeid en sprak mildere taal. Het toekomstige traject van de renteverhogingen blijft onzeker. Dat de Bank van Japan (BoJ) haar monetair beleid niet wijzigde, ontstemde de markten.

Onze assetallocatie is al enige tijd defensief en ook deze week wijzigden we niets, maar we zien nu wel ruimte om meer risico te nemen.

Fed-dilemma

De Fed stond voor een dilemma door de recente zwakke arbeidsmarkt enerzijds en sterkte in andere domeinen, zoals de fors stijgende omzet van de detailhandel vorige maand, anderzijds. Een sterke verkoop is een goed voorteken voor de bbp-groei in het tweede kwartaal, maar dalende voorraden en meer import kunnen dat gunstige effect deels tenietdoen.

Vraag is of die sterke verkoop wel houdbaar is. In het consumentenvertrouwen zit sinds begin 2015 weinig of geen beweging. Stijgingen in het reële beschikbare inkomen (3,3% jaar op jaar in april) beperken het tempo waarin de consumptie kan stijgen, al blijft een versnelling mogelijk als de huishoudens beslissen om minder te sparen.

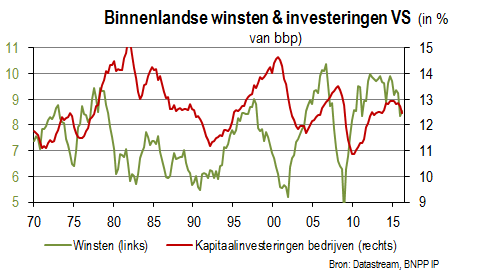

De consumptie hangt vanzelfsprekend van de toestand van de arbeidsmarkt af. De zwakte van de Labour Market Conditions Index van de Fed is dus een punt van zorg. Hetzelfde geldt voor de broosheid van de bedrijfswinsten.

De cijfers wijzen op enige sterkte in de binnenlandse winsten, maar de buitenlandse winsten stelden sterk teleur. De totale winstcijfers die op hun hoogtepunt in het eerste kwartaal van 2012 nog 12,6% van het bbp bedroegen, zijn nu naar 10,5% gedaald.

Producentenvertrouwen verbetert

Van 2012 tot nu daalden de marges, terwijl de binnenlandse lonen sneller stegen dan de omzet. Willen bedrijven hun marges verbeteren, dan hebben ze de keuze: de prijzen verhogen of de vergoeding van werknemers verlagen. In een lastig prijsstellingsklimaat, bestaat het gevaar dat bedrijven voor de tweede optie kiezen.

We hebben daar mogelijk al enige tekenen van gezien in de arbeidsmarkt. Het sentiment onder producenten is verbeterd. In het kleinbedrijf nam het vertrouwen licht toe, al blijft het lager dan in heel 2015. Bemoedigend is dat de intenties om extra personeel in dienst te nemen verbeterden.

De Empire-index van de verwerkende industrie steeg begin juni fors, maar globaal genomen blijft de sector met problemen kampen. De productie daalde in mei vergeleken met april. Op jaarbasis blijft de industriële productie negatief en staat de teller van de groei in de verwerkende industrie op nul.

Groeiverwachten blijven gelijk

De Fed moest de positieve consumptiecijfers dus tegen het licht van minder gunstige tekenen voor in de bedrijfssector houden. En natuurlijk zijn er nog altijd buitenlandse risico's voor de economie. Een status quo van het monetaire beleid lijkt misschien een non-event, maar in de communicatie van de Fed zagen we significante verschuivingen.

In het persbericht van april sprak de Fed van verbeterende voorwaarden in de arbeidsmarkt maar een vertragende activiteit, terwijl er in juni sprake was van een voorzichtiger standpunt voor de arbeidsmarkt, maar met een aantrekkende economische activiteit.

De groeiverwachtingen van de Fed bleven nagenoeg gelijk op +2% in 2016, 2017 en 2018. In de inflatieverwachtingen zat evenmin veel beweging: een inflatie van 1,4% eind dit jaar voor de favoriete maatstaf van de Fed, de PCE-deflator (Personal Consumption Expenditures) en een stijging naar 2% – de doelstelling van de Fed – volgend jaar.

Drie renteverhogingen

In de standpunten over de renteverwachtingen van individuele beleidsmakers zagen we ingrijpende veranderingen. Slechts twee leden van het beleidscomité verwachten nu meer dan twee renteverhogingen dit jaar en zes leden mikken op slechts één verhoging.

Dat kan betekenen dat de lat voor een beleidsverkrapping hoger werd gelegd, maar omdat het comité nu meer voorstanders van de harde lijn telt, kan de druk voor twee verhogingen ook toenemen.

In het licht van het per saldo inschikkelijke standpunt van de Fed en de onzekerheden en divergenties in de Amerikaanse economie, zien wij meer hinderpalen voor verdere renteverhogingen.

De mediaan van de verwachtingen van de Fed staat nu op drie renteverhogingen in zowel 2017 als 2018 met meer beleidsmakers die een lagere voorspelling dan de mediaan hebben dan een hogere. De beleidsmakers van de Fed verlaagden ook opnieuw het langetermijnvooruitzicht voor de beleidsrente, ditmaal naar 3%.

Dat pleit voor een geleidelijker tempo van de renteverhogingen. De futures op de Amerikaanse basisrente prijzen nu voor dit jaar geen enkele renteverhoging meer in wat volgens ons mogelijk te optimistisch is. Stemt het VK om in de EU te blijven en blijkt het banenrapport van mei slechts een kortstondige dip, dan kan de situatie snel veranderen.

Eurozone: het lichtpunt?

Zoals we vorige week al stelden, lijkt de recente sterke groei in de eurozone onhoudbaar. De cijfers van de industriële productie bevestigden dit. Toch lijken de verwachtingen voor de eurozone gunstig.

De aantrekkende binnenlandse vraag dankzij sterke stijgingen van de werkgelegenheid zou de economie een impuls moeten geven. In het eerste kwartaal groeide de werkgelegenheid voor het elfde kwartaal op rij. De groei van de werkgelegenheid was wel minder krachtig dan die in de VS.

Dat blijkt duidelijk uit een tweemaal hogere werkloosheid in de eurozone dan in de VS. De essentie is evenwel dat de werkgelegenheid in de eurozone nog kan groeien en de privé-bestedingen kan ondersteunen zonder het risico dat hogere arbeidskosten de bedrijfswinsten drukken.

Versoepeling eind 2016?

Dat maakt ons optimistisch over de bbp-groei in de eurozone. Het CSPP-programma van de ECB voor de aankoop van bedrijfsobligaties dat de nadruk op investment grade-obligaties in euro van niet-bancaire instellingen in de eurozone legt, ging erg goed van start.

Op de eerste dag kocht de ECB voor 350 miljoen euro aan obligaties. Houdt de centrale bank dit tempo aan, dan komen we aan een maandelijks totaal van 7 miljard euro. Mogelijk zet de ECB nu meer vaart achter haar aankopen omdat de markt tijdens de zomermaanden doorgaans minder liquide wordt.

We verwachten niet meteen beleidswijzigingen nu de ECB pas een nieuwe bladzijde in haar kwantitatief versoepelingsprogramma heeft omgeslagen. In het licht van de aanzienlijke slapte in de economie valt verdere versoepeling later dit jaar echter niet uit te sluiten.

Japan: sterke yen pleit voor meer versoepeling

Dat de BoJ het monetaire beleid niet wijzigde werd door de markten slecht onthaald. De Japanse yen steeg naar zijn hoogste niveau tegenover de Amerikaanse dollar sinds september 2014. Japanse aandelen zetten hun steile daling verder en hebben nu sinds begin dit jaar bijna 20% verloren.

Zinspelingen op een eventuele nieuwe versoepeling klonken niet door in de beleidsverklaring die in feite amper verschilde van de vorige. De BoJ verwacht een bescheiden herstel en een lage inflatie, vooral als gevolg van de lage energieprijzen.

Aan het feit dat de kerninflatie recent is gedaald, ging de centrale bank totaal voorbij. Ironisch genoeg geeft de laksheid van de BoJ en de daaruit voortvloeiende versteviging van de yen net meer reden om het beleid verder te versoepelen.

De markten zullen nu de beleidsvergadering van juli en de bijgestelde economische prognoses van de BoJ afwachten. Met onze overweging in Japanse aandelen en een shortpositie op de yen versus de Amerikaanse dollar waren wij gepositioneerd voor extra versoepeling. We herbekijken die posities nu.

Asetallocatie: gepositioneerd voor volatiliteit

Door de verkoopgolf in de markten piekte de volatiliteit, maar met verschillen van markt tot markt. In de VS zijn de aandelenmarkten minder volatiel dan in januari en februari. De volatiliteit in de Amerikaanse obligatiemarkt is gestegen, maar globaal genomen is de volatiliteit het hoogste in valuta's, vooral in de Amerikaanse dollar vergeleken met het Britse pond.

Zoals we al meldden, is dat een gevolg van toenemende nervositeit over de uitkomst van het Britse referendum over EU-lidmaatschap nu uit recente opiniepeilingen blijkt dat de voorsprong van het In-kamp wegsmelt.

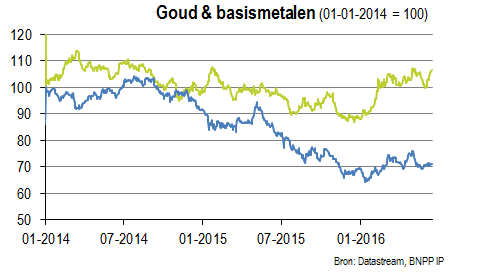

Een andere reden tot bezorgdheid was koper dat vaak als een voorlopende indicator van de wereldwijde groei wordt gezien. Olie hield beter stand en goud profiteerde zelfs van de situatie dankzij zijn status van veilige haven, terwijl de opportuniteitskosten van goudposities gedaald zijn omdat de rente op obligaties daalde.

Globaal genomen zijn aandelen wereldwijd sinds begin dit jaar licht gedaald, terwijl grondstoffen meer meer dan 10% zijn gestegen. We blijven echter onderwogen in grondstoffen omdat de olieprijs volgens ons steun kreeg van tijdelijke factoren en nu dicht bij het punt staat waarop Amerikaanse producenten van schalieolie naar de markt terugkeren.

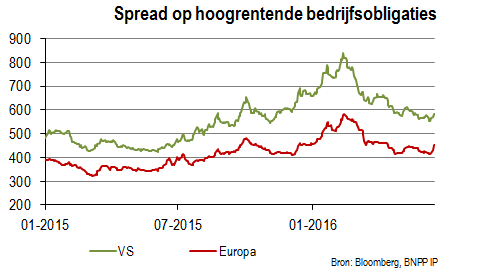

Het programma van de ECB voor de aankoop van bedrijfsobligaties heeft de risicospreads op deze obligaties gedeeltelijk tegen de volatiliteit in de markt beschermd. Toch zijn de spreads in Europa, meer nog dan in de VS, hoger dan ze begin 2015 waren.

In de VS is dat volgens ons begrijpelijk aangezien de fundamentele factoren voor de bedrijven verslechterden. Europese aandelen waren echter conservatiever. De aankopen van de ECB zouden ruimte moeten laten voor verder inlopende spreads, maar in het licht van de politieke risico's in Europa (wat duidelijk blijkt uit de piekende spread deze week) verkiezen we om neutraal te blijven.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).