- Richting Grieks eindspel?

- Stelt de Fed de eerste renteverhoging uit?

- China weet de aandelenmarkt niet tot bedaren te brengen

- Winstneming op onze longdurationpositie

- Short EMD in dollar versus Amerikaans staatspapier

- Long Japanse yen versus euro en Zuid-Koreaanse won

Griekenland en zijn geldschieters hebben de grootste moeite om een oplossing te vinden voor de begrotings- en schuldproblemen van het land, de Chinese autoriteiten halen alles uit de kast om de leegloop uit de aandelenmarkten te stoppen en de markten gaan nu uit van een eerste verhoging van de Amerikaanse beleidsrente op een later moment.

In deze precaire marktomgeving zakten zelfs Amerikaanse aandelen weg, die tot nu toe vrij veerkrachtig waren. Wel was de daling een stuk geringer dan in Europa, laat staan in China.

We zouden er natuurlijk voor kunnen kiezen om het risico van onze assetallocatie nog verder af te bouwen, maar vinden onze positionering eigenlijk al voorzichtig genoeg: neutrale aandelenallocatie en short op de euro ten opzichte van de Amerikaanse dollar. Hieronder meer.

Europa: richting Grieks eindspel?

Zelfs na het krachtige Nee bij het Griekse referendum is de deur naar verdere gesprekken met de geldschieters over nieuwe steun nog niet dicht. In het land zelf is de situatie nog hachelijker geworden. Door de banken dicht te houden en een limiet op geldopnames in te voeren, heeft Griekenland de schaarste in contanten vertraagd maar niet gestopt.

Door de bovengrens aan ELA-fondsen komt er onvermijdelijk een moment dat de Griekse banken zonder geld komen te zitten. Vanuit macro-economisch oogpunt lopen de buitenlandse betalingen geen gevaar: Griekenland heeft zelfs een klein overschot op de lopende rekening.

Toch zet de nijpende liquiditeitscrisis de Griekse regering onder steeds grotere druk om een deal te sluiten met de geldschieters wil ze nieuwe financiering krijgen. De schuldeisers hebben nu een harde deadline gesteld: Griekenland moet een geloofwaardig bezuinigings- en hervormingsplan op tafel leggen.

De leden van de Eurogroep buigen zich zaterdag over dat plan en alle regeringsleiders van de EU doen dat op zondag. Maar ook dan nog kunnen nadere onderhandelingen nodig zijn. Verder is het afwachten of Griekenland zich aan een eventueel akkoord kan en wil houden.

Gezien het wantrouwen dat de afgelopen maanden is gegroeid en de harde opstelling aan beide kanten schatten wij het risico van een Grexit hoog in.

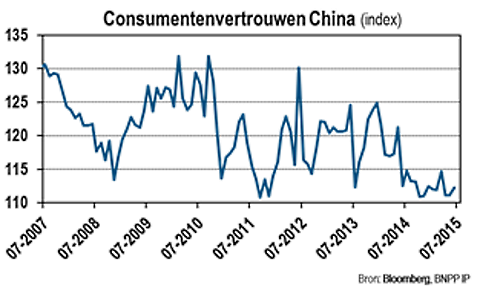

China: niet-aflatende aandelenverkoop

Er hangt een geur van wanhoop om de pogingen van China om een einde te maken aan de neergang op de aandelenmarkten. Niets heeft de leegloop kunnen stoppen:

- verlagingen van de beleidsrente en van de reserveverplichtingen van banken

- liquiditeitsinjecties

- de versoepeling van de normen voor de margehandel

- effectenmakelaars die toezeggen aandelen te zullen kopen en aanhouden

- directe aankopen door staatsbanken en andere staatsbedrijven

Natuurlijk kan men de verkoopgolf uitleggen als verdamping van de winsten die er sinds maart zijn geboekt. De afgelopen weken werden er echter talloze nieuwe effectenrekeningen geopend Veel beleggers kijken dus duidelijk tegen verliezen aan.

De invloed op de economie is moeilijk te beoordelen. Geschat wordt dat het effect van aandelenverliezen kleiner is dan dat van een inzakkende huizenmarkt. De stabilisering van de huizenmarkt en de monetaire stimuleringsmaatregelen kunnen dus enig tegenwicht bieden.

De beurs van Shanghai heeft ten opzichte van zijn hoogste punt al bijna 1800 miljard dollar aan waarde ingeleverd. Dat is een forse tegenwind voor de Chinese consument, zelfs al is niet iedereen op het hoogste punt ingestapt en zelfs al is de aandelenhandel in China nogal speculatief.

We zijn terughoudend over de vooruitzichten voor de opkomende economieën. Dat baseren we op de recente voor het bbp gecorrigeerde inkoopmanagersindices (PMI’s) voor de maakindustrie en dienstensector: beide zijn tot onder de 50 gezakt, een signaal van afnemende groei.

Opvallende dalingen in de maakindustrie werden opgetekend voor Taiwan en Zuid-Korea. In Australië, dat in hoge mate aan de Chinese economie is blootgesteld, ging de inkoopmanagersindex voor de maakindustrie flink onderuit. In de dienstverlening werden de grootste dalingen gemeld in Brazilië en Rusland, die door een recessie worden geplaagd.

VS: Fed verhoogt volgens ons in september de rente

Volgens een door Morgan Stanley ontwikkelde indicator (die meet hoeveel maanden het nog duurt voordat de Amerikanen voor het eerst de rente verhogen) verwachten de markten nu dat de verkrapping nog wat langer op zich laat wachten.

De onzekerheid over ontwikkelingen in Griekenland en China liggen hieraan ten grondslag. Griekenland is op zich economisch en financieel onbelangrijk voor de Verenigde Staten, maar de Fed zou voorzichtiger kunnen worden als de onrust op de financiële markten zich verder uitbreidt.

Groter risico is de beroering in China, al bedraagt de Amerikaanse export naar China slechts circa 1% van het bbp. Het directe effect van een verdere groeivertraging in China blijft daardoor beperkt.

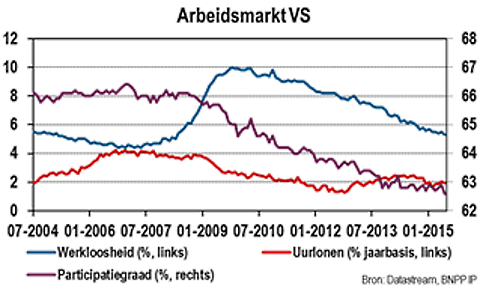

Uit de Amerikaanse arbeidsmarktcijfers blijkt dat de creatie van nieuwe banen in juni sterk genoeg (maar wel trager) is verlopen. Negatiever was de sterke daling van de arbeidsparticipatie, terwijl de uurlonen niet omhoog gingen. Het aantal vacatures ligt echter hoog, de consument vertrouwt erop dat hij wel werk kan vinden en de werkloosheidsgraad is relatief laag.

Al met al zouden internationale ontwikkelingen eventueel de eerste renteverhoging kunnen vertragen, maar binnenlandse redenen zien wij niet. Onze inschatting: de Fed legt de herhaalde oproep van het IMF (om nog even met verkrappen te wachten) naast zich neer en gaat door met een gestage normalisatie van de rente.

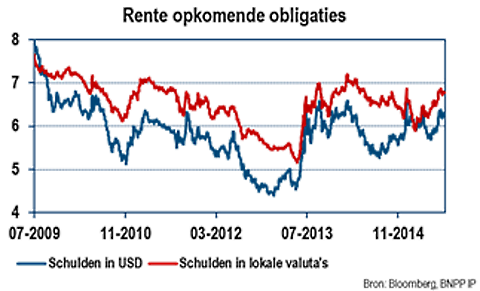

Assetallocatie: short op schuldpapier uit de opkomende markten in dollar

Dit onderdeel is geschreven door Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions

Basisassetallocatie Griekenland staat in Europa nog steeds op alle voorpagina’s, maar de leegverkoop uit Chinese aandelen is eigenlijk zorgwekkender. We willen dat risico niet ondervangen met een onderweging in opkomende aandelen: deze beleggingscategorie is als een van de weinige nog altijd interessant gewaardeerd.

We verkiezen een positie in aandelen uit de opkomende landen via opkomend Azië: de vooruitzichten voor de bedrijfswinsten zijn hier goed, het monetair en begrotingsbeleid gunstig en wij voorzien goede voortgang met de hervormingen.

We gaven invulling aan onze zorg over China door short te gaan op in Amerikaanse dollar luidende schulden uit de opkomende markten (EMD). Nu de liquiditeit afneemt, concluderen wij uit de geringere interesse dat deze activa het doelwit zouden kunnen worden van flitskapitaal.

Wat de waardering betreft, zijn schulden in harde valuta’s (USD) neutraal. Er valt geen rendementsverschil te behalen ten opzichte van Amerikaans krediet met een vergelijkbare rating. Sterker nog, het risico bestaat dat de obligatierente in de VS omhooggaat als de Fed eenmaal verkrapt.

Door de recente valutadalingen zijn schulden in lokale valuta’s bovendien aantrekkelijker geworden. Tot slot zijn die in lokale valuta’s luidende leningen meer bij de koersontwikkeling van opkomende aandelen achtergebleven dan leningen in harde valuta’s.

Na de sterke daling van de Duitse obligatierente deze week hebben wij besloten winst te nemen op onze resterende longdurationpositie in staatsobligaties uit de kernlanden van de eurozone. Binnen Europa zijn we nu overwogen in high-yield bedrijfsobligaties en in smallcaps ten opzichte van largecaps. Dit weerspiegelt waar Europa zich bevindt in de conjunctuurcyclus vergeleken met de opkomende economieën.

Al met al hebben we dus wel degelijk een positie in Europese activa, al wordt die enigszins afgedekt door onze shortpositie op de euro versus de Amerikaanse dollar. Onze andere posities in de basisallocatie hebben wij niet gewijzigd.

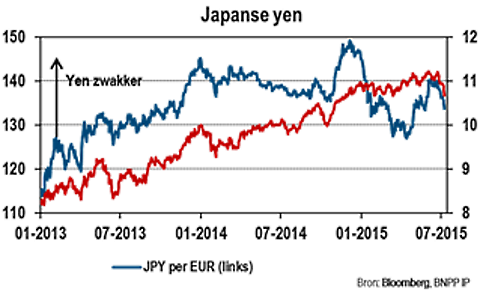

Flexibele multi-assetpositie

Om de risico’s van Griekenland en China af te dekken, zijn wij nu long in de Japanse yen ten opzichte van de euro en de Zuid-Koreaanse won. De yen fungeert van oudsher als veilige haven-valuta in lastige tijden.

Wij zien geen tekenen als zou de Bank of Japan van plan zijn om de yen door nog meer kwantitatieve verruiming verder te verzwakken. Onze inschatting van de vooruitzichten voor Japanse bedrijfsobligaties is positief. Net als in onze basisallocatie zijn we ook hier short in de euro ten opzichte van de Amerikaanse dollar.

Long zijn we voor de yen ten opzichte van een 50/50 verdeling van de Amerikaanse en Nieuw-Zeelandse dollar. In het licht van de zwakke economische cijfers verstrakt de centrale bank van Nieuw-Zeeland sinds kort niet langer en ze heeft de rente zelfs verlaagd. Het land zou de eigen dollar graag zwakker zien (net als Australië).

Onze overige flexibele multi-assetposities zijn ongewijzigd.

Bloomberg en Datastream zijn de bronnen van alle cijfers per 8 juli, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas